���2014����������Ӧ�Ա��

���뻥��(0)

���뻥��(0)

������/�Ʊ� IC/��ͼ ��Ƚ�/��ͼ

����֤ȯʱ������ ������

�����ݹ�2014�������ķ��ز��г�����Ȼ���A�����ز�����ͷ��˾��������һ����������İ��������ҵ�������������ڴ������õ��������Ȼ��ͬ��̬�ȿ��Ը��ܵ�����ͷ��˾�ƺ���Ϊ����ӭ������ҵϴ�ƴ�����ҩ��

�������ۻ�

�������ǡ���Ǯ��������

��������ȥ�����۶��ǧ�ڵļ���һ�߷����ڽ����ϰ��궼������һ����������İ��������ҵ�����������۲��Բ���������һЩ����Ƚ��Ŀ����̣��ƺ��ѿ�ʼΪ���ܵ����Ķ�����н�𣬴����ֽ�������Ѿ����֡�

����һ��һ�߷�������۲���ʿ��֤ȯʱ������¶������ȥ������۶�����Ѿ��ܴ��Ͻ����ϰ����������е��г�����������ԭ��Ϊ����������µ�����ƶ�������Ŀ�ꡣ��û�뵽�����㲻��û���µ�����Ŀ�꣬�����ڲ�����������˸��ߵ�Ҫ�������۲��ŵ����ɣ�������Ļظ��dz������ؿ��һ������ڶ�����

���������Ϊ�������д����Եķ��ӹ�����Ϣ��֪�����ϰ���ij�̶ֳ���Ҳ��ȡ�˽��������IJ��ԡ�

����֤ȯʱ�����߸����ϰ������ÿ�¹��������ۼ��㣬��˾�����۾��ۼ����������½������ơ�ͳ�ƽ����ʾ����ƽ���6�·����۵���Ϊÿƽ����1.11��Ԫ��5��Ϊ1.18��Ԫ��4��Ϊ1.17��Ԫ��3��Ϊ1.19��Ԫ��2��Ϊ1.22��Ԫ��1��Ϊ1.42��Ԫ������5�·����۵��ۻ������ǣ����������½����¾������½����Դ�����ı���ԭ����������ʿ�ظ�֤ȯʱ�����߳ƣ���˾ʼ�ռ�ֻ������ۡ��������۵IJ��ԣ����տͻ����ܽ��ܵIJ�Ʒ�ͼ۸����ƶ��۸�

������ȥ�����ؼ۸��������������һ������Ļ𱬳����γɶԱȵ��ǣ����������г��������У�ȴδ��������õ����飬��ʾ�˷��ز��������г����Dz���������ԡ�

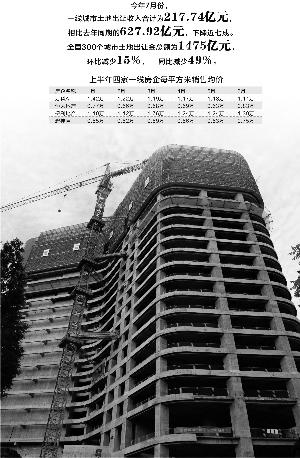

����֤ȯʱ�����߳���ͳ�ƣ�����7�·�һ�߳������س�������ϼ�Ϊ217.74��Ԫ�����ȥ��ͬ��627.92��Ԫ�ij��������½����߳ɡ������о����»�����Ϊ������7��ͬ���»�45%���Ϻ�ͬ���»�38%������ͬ���»�77%�����ڽ��۳���һ�����ڹ�ҵ�ؿ顣ȫ����Χ�������й�ָ���о�Ժ����������������ʾ��7��ȫ��300���������س��ý��ܶ�Ϊ1475��Ԫ�����ȼ���15%��ͬ�ȼ���49%���ñ�����Ϊ����Ȼ�����������г����������£��������ݻ��õأ�ȫ��ȥ��潫��Ϊ����Ĺ�ͬѡ��

�����ӷ���������г��Ĺ�����̬��ʵ���ж���������һ�۵�������֤����ʹ�г���˵��ԣ�ȴ��δ�ÿ�����ͬ2008��һ����ȼ�����顣

���������ز���ϯִ�й�������8��4���ڽ���ý��ɷ�ʱ��ʾ����ȻĿǰ�����г��Ƚ����壬����˾�°����õػ����ȡ�����IJ��ԡ���˾��Ϊ���ڵؼۻ������ʣ�Ŀǰ���������õĻ��ᡣ��Ƶ��õر���Ҳ֤������һ�㣬�ù�˾2014��7�µ��õؽ���2.2��Ԫ���������������ڵ��µͣ�Ҳ��28�����ڵ����ֵ���к���չ������2014����걨����ȷ��ʾ�������ϰ��������ȫ�겹�����ش���Ŀ�������֮�������г�������δ��ʵ���Ը��ƣ���˾�°��깺�ؽ�ά��������̬�ȡ�

��������ԭ����ȥ�걻��Ϊ�����г�����ȫ������һ�߳��������г��������̵��õ�����Ҳ����ȴ��ȥ�����۶ǧ�ڵķ����У���Ʒ�߽ṹ��Ϊ�߶˵��к���չ��2014����걨��¶��Ϣ��ʾ���ϰ��깫˾����310�ڸ�Ԫ�����10�����أ�������һ�߳��С�

�������ڵ���

�������dz��ڵ�����

���������ӳɽ������һָ��������2014����һ�����ڹյ㡣����ʫ�ز����³������������������2013��ȫ����ס���ɽ�����13��ƽ���ף���ʱ���еز���2014�������Ŀ�꣬���ǰ���ͬ�ȵijɽ�����������35%�������ƶ����ۼƻ����������Ԥ�ڳɽ�������������������Ŀǰ������ǣ�������г����ܴﲻ��13��ƽ���׳ɽ��������м伸��ƽ���������ϰ����г����������ԭ��

������ȻһЩ�����Ѿ��������������˵�������ҵ����ʿ��ΪҲ���˾ʹ˸߹��Ը߶�סլ���۵��������á�����������Ԩ����֤ȯʱ�����ߣ��ͺ����г���˵���ſ���144ƽ�������Ϸ������������»�����10%��15%��������

������ƶ��³���ʯ�ڲμ�6��25�յ�BתH��������ʽʱ��ʾ��Ŀǰ�ڵط��ز��г����ڵ����������̶Ȼ��������ף�����Ϊ���ֵ����dz��б�Ҫ�����ҵ����ڿ��ܻ����2-4�꣬��������ʱ�䡣

�������ڴ��ַ��ز������ڵij���ʱ�����⣬�к���չ���»���ϯ�½���ش�֤ȯʱ����������ʱ��ʾ�����ز���һ��ǣ����ܹ����ҵ������ҵĻ������ߡ���۾��û���������أ����ܵ�һ�شӱ���ҵ�ĽǶ���Ԥ�е��������ڣ����Ƿdz�Ƭ��ġ�����Ϊ���ڷ��ز����ڵ�Ԥ�⣬��һ�����ʼ��ǵ����⡣

��������ʹ��������ô����ĸ��ٷ�չ������Ϊ���ز�ҵ��Ȼ��һ��������ҵ�����½����ʾ�����ͽ���������һ����ĩӦ����������ҵԤ����۵�ʱ�ڣ����ڵ����Ҫ�úܶ��ˣ����겻���и������������ˡ��������ǡ��յ��ۡ����ǡ������ۡ�������Ϊ�����ۡ�

����������������ȫ��ҵʮ��ĸ��ٷ�չ����̫�ࡰ����ϵ�������Ҫ���ء������ж��³��¾��ɹ�����ʾ���ڹ�ȥʮ��¥�м����������ǵĹ����У�������ѵķ�չ���Ծ��Ƕ��Ǯ�Ӹܸˣ��ܸ�Խ�߾��ʲ������ʾ�Խ�ߣ���ҵ��չ��Խ�졣����ڵط��ز����й�˾�ĸ�ծ������۷���������ı���һ������������г�����������ܸ���̫���ִ��ڶ�ծ��Ͷ���������ֽ����ͻ�����⡣

�������ڣ�������ν��У�

����8��7�գ���Զ�ز����³���־ǿ��ϯ2014�������ز���̳ʱ��ʾ��������ס���ļ���ЧӦ��Ӱ����Ʒ�������ۡ���־ǿ��Ϊ�����������г�����������û�м��٣������˱�����ס���ڳ���г�������һ����������£�������Ĺ��̡���1����Ͷ������Ĺ���Ҫ���470���Ĺ�Ӧ�����ͱ������꽫Ҫ����700���ױ�����ס��һ����㣬ԶԶ������ȥÿ�꿢��700���ı�����ס����Ӧ��������г����һ����Ϳ������־ǿ˵��

�����ڵ���־������̫��Ͷ������ִ����ϯ�̺�ƽ������Ŀǰ����ҵ����������ͷ���ز���˾�չ�������С���ز���Ȩ�ľ���ʱ����������������������еĵز��̻����϶�û���ʽ�ȱ�ڣ�������Щ��˾����۵����ʳɱ������ڵ����ʵͺܶࡣ����˾�Ƿ���������ҵ�����ڽ�����Ŀ�չ����к���չ���¾���ϯ�½���Դ�ֻ˵��һ�仰��������ֻ�����������ˡ���

������������ҵ���ڵIJ������ϣ���һ���Ƕ���ȡ�ع�Ȩ�������ּ�����ʽ����������ʿ���ʼ��и���֤ȯʱ�����ߣ��������ľ�����������ʹ���г���ʱ����ҵ�д����С�������Ҳ�Ƚ��١������������ʽΪ����ҵ֮�������Ŀ�ĺ����������ӡ����Ҳһֱ�ڻ�����Ѱ�������ĺ������ᡣ��ʵ�ϣ���ҵ���ڵ��ڣ�һЩ���·��ز���˾������������н�������������Ŀ�ԡ��ϱ�����������Դ���ҵ��˵����ʹ�ڼ۸�������ø����Żݣ�Ҳ����ͨ���չ�����ص���е�ս�Բ��֡����ز�ȥ�꿪�̵ģ������ڵĵ�һ����Ŀ��������ɽ������ͨ���չ���á�������������ı�־�Ժ�լ��Ŀ������������Ҳ������Ŀ�չ���

������ʵ�ϣ������ӯ��ģʽ����2009��֮���Ѿ��������ʵı仯������2009���Ժ��������õؼ۵Ŀ������������Կ����̶ڵص���Ϊ���Ƹ����ϸ����̶ڵص������Ѿ���Ϊ���͡���˶�Ӧ���ǣ����й�˾A�������ʵ�ͨ���������������з�������ֻ�ܽ���Ӱ��������ϵ�������г���ծ���ڵص��ʽ�ɱ������ߡ����նŰ������������Ʒ�������½���ʱ��Ҫ��ά�־��ʲ������ʲ��䣬�ӿ��ʲ�����תЧ����һ����Ҫ;������Ҳ��������Ƽ����ز����֡�����ת���쿪����ģʽ�ڴ��ͷ�����Խ��Խ�ձ��һ������ԭ��

�������꿪ʼ�������Է����ֿ�ʼ̽���µ�ӯ��ģʽ�������о����ز���ҵ�ı���������ѯ���ĺϻ��ˡ���ͨ�ز��������¶�������Ϊ�������ػ��߷�����ֵ�ٶȵ����ʽ�ɱ���ʱ�����ʲ��ͱ�ɸ��ļ�ֵ���ס��������ƾ��ǣ���ҵ���ȵ���ս�ԣ������ʲ�ģʽ�������ʲ�ģʽ��Ҳ����˵��ȡ�ʲ���ֵ��������ȡ��ֵ�������档����˵����ֵ���������������Ʒ��������桢��ҵ��������ҵ��Ӫ��������������ȵȡ�

������Ƶ�С�ɲ���ģʽ�����ڶ�������˵�����ʲ�ģʽ��һ�ִ�����2014��3�£������2013���ҵ���ƽ���ϣ�������ʽ������ʾ����ƽ����롰С�ɲ��̡�ģʽ����ν��С�ɲ��̡���������ں�����Ŀ�в��عɣ�����Ŀ��Ȼ������ŶӲ��̣�ʹ�����Ʒ�ƺͲ�Ʒ��ϵ��������Ƶ�������Դ�Ͳɹ���Դ����С�ɲ�������ƣ����ܽ������ʽ�����Ч�ʣ�ͨ�����Ʒ�ƺ������Ŵ������ʽ�Ͷ�ʻر��ʡ�

�������������������

������Ȼ���С��ز�������֮�Ƶ���־ǿ��Ϊ��Ĺ��̵ļӿ��ƽ�����Ӱ�췿�ز���ҵ�����ۣ������й�����ѧԺ�о���Ժ���罨�辭��ϵ���γ»���������Ĺ������ǰ��������������г������������һ��Ϊ���ߺ��г��Ľ���ҵ���һ������㣬��������ȫ���Բ������С�

�����������ﻧ���칤������Ӧ���Ĺ����У���������ζ�λ������ɫ��һ���⣬��������ʿ���ʼ��лظ���֤ȯʱ�����ߡ���˾��Ϊ��ס����Ӧ�б�����ס����ռ�������DZ�Ȼ���ơ���˾�����������뱣����סլ�Ŀ�������2013��Ϊ�������ȫ����ȫ��8�����п���������ҵ����Ŀ13��������100��ƽ���ף����ҷdz�Ը��������У���������ҵ��������Ρ�

�������ﶼ�������ԣ����겢���������г�������һЩ���иϳ�Ұ�ĵ���ҵ����˵��ȴ��һ��������������Ļ��ᡣ�����ڵ��г���Ϊ����עĿ�Ĺ�Ȩ�������������ڴ�������63�ڸ�Ԫ�Ĵ����չ��̳Ǽ���24.31%�ɷ�һ�¡�������ɺ��ڴ������̳�Լ24.31%�ɷݣ�������ֲ���Ϊ�̳��й���һ��ɶ���

����֮���Ը������˹�ע��Դ������֮ǰ�����˳�۵ز�������ʮ��ǰ��ͼ�ϳ���ơ��������õع��ڼ�����˳���ܺ�۵���Ӱ�죬�������ʽ������Ѷ����չ������Ϊ���ز���ҵһ��������֪�İ�����ֱ���������в���ҵ����ʿΪ����͵�ʱ��˳�۵ز���ϧ��������֮����ڴ����ţ��ڽ���2013��֮���õصĴ̶��뵱���˳����ȣ�Ҳ����ѷɫ��

�����ڴ���2013�����µ�19�ڵؿ飬��λ�����ؼ۸�����һ���߳��У��ϼƺ��ʴ�450��Ԫ���ң�ƽ��ÿ�ڵؿ���ܼ�Լ23.6��Ԫ�����⣬���л��ж����������������ũչ�ݵؿ��ǡ�ȫ�����۵�����������Ͽ������ϰ��Ľ��Ϻ�ؿ��ǡ�ȫ���ܼ۵�������������ׯ�ؿ��ǡ����۵��������Ϻ�ʢ��������Ŀ�ǡ��Ϻ��ܼ۵�������

����ʮ��ǰ�����������ʯʱ����Ҫ�ڶ�ʱ�����ڹ�ģ�ϳ�����ơ����������̳�ԭ���»���ϯ����ƽ�����Ͻ��ܼ��߲ɷ�ʱ˫˫��ʾ����ҵ�����۹�ģ����������������Ϊ���е��ˡ���ô������˴��չ������е����̳���һ�������أ������ʾ���ӹ�ֵ�������̳��ڸ߶��г���Ʒ�Ƽ�ֵ�Ѿ���ͬ���չ��۸���������������֮���õ����غͷ������ڰװ������ڴ����չ���ɺ�һ�߳��е���Ŀ����˫����ͬ������

���������о������ĵ�����ʾ���ڽ����������е��г������£�һ�߳��е��г����׳�����һЩ������߳�����ȫ��һ�����ص㡣��ҲΪ�ڴ��IJ����������ṩ�����ɡ�

�����������������µ�һ�ݱ�����ʾ����Ȼ������ָ�����ƣ����һ�߳��й����ߵĸ�����������Ȼ����ǿ�������ң������ڱ������Ϻ��ֻ���ݼ����ڵ�һ�߳��У���δ�ſ������ߵ��г�������ʵ�ֵġ���һ�߳�������ߴ����Եı����г�Ϊ���������ϰ��걱��ǩԼ���������˫˫��9����ͬ����ͣ��ɽ��ܶ�722.68��Ԫ��ͬ���µ�38%�����ɽ�����ȴ�����߸ߣ��ﵽ2.67��Ԫ/ƽ���ף�ͬ���ϸ�18.86%���������⣬�Ϻ������ݡ������ϰ������۾����������ij��µ������ɽ����۲�δͬʱ�µ�����������10%���ҵ����ǡ����ϰ���ı���������һ�߳��з���������Ⱥ�壬�Լ۸����С�

����Ŀǰ���ڴ����ŵĸ߶˲�Ʒ�Ѿ��ڱ�������������������ʱ����̳Ǽ��ŵIJ��д�ɶ���λ�����������ܹ�����ؽ����������㼰�Ϻ������ĸ߶��г���������������������µ��ڴ��Լ��̳ǣ�ѡ���˸߶�סլ��һ������Ϊ��һ�߷�������ͻ�ƿڡ���һ�Σ�����������ߣ��ܷ������������أ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ