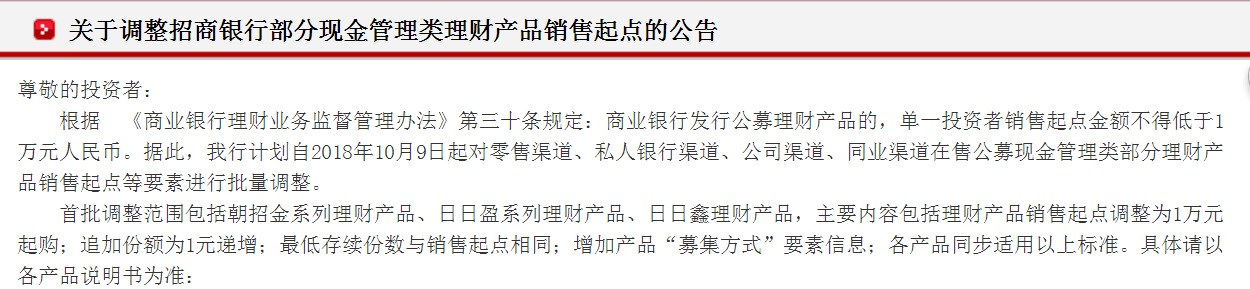

�������Ʋ�Ʒ�Ϲ��ż�������� �������ƻ��н�Զ

���뻥����

���뻥�������������Ƹնҡ����Ϲ��ż�������� �������ƻ��н�Զ

�������¾�γ�ͻ���10��9�յ� (�Ծ���)��9��28�����������¹��̨����ũ���С������еȶ�����з���Ӧ�����������Ʋ�Ʒ���۽���1��Ԫ��������ʿ�ƣ�������Ʒ�����پ���ѹ������ծ��������ӡ����⣬������ʿ��Ϊ�����������Ʋ�Ʒ�˳��г�����Ϊ��Ȼ��

��������ͼ ���¾�γ ��

����9��28�գ�������ᷢ������ҵ��������ҵ��ල�����취������Ϊ�����ڹ淶���ڻ����ʲ�����ҵ���ָ�������(��ơ��ʹ��¹桱)����ʵʩϸ�����Թ���֮����ʩ�У��¹����ֹ�ļ��˽ļ���Ʋ�Ʒ������ļ���Ʋ�Ʒ��Ͷ���ż��ɴ�ǰ�IJ�����5��Ԫ�������������1��Ԫ��

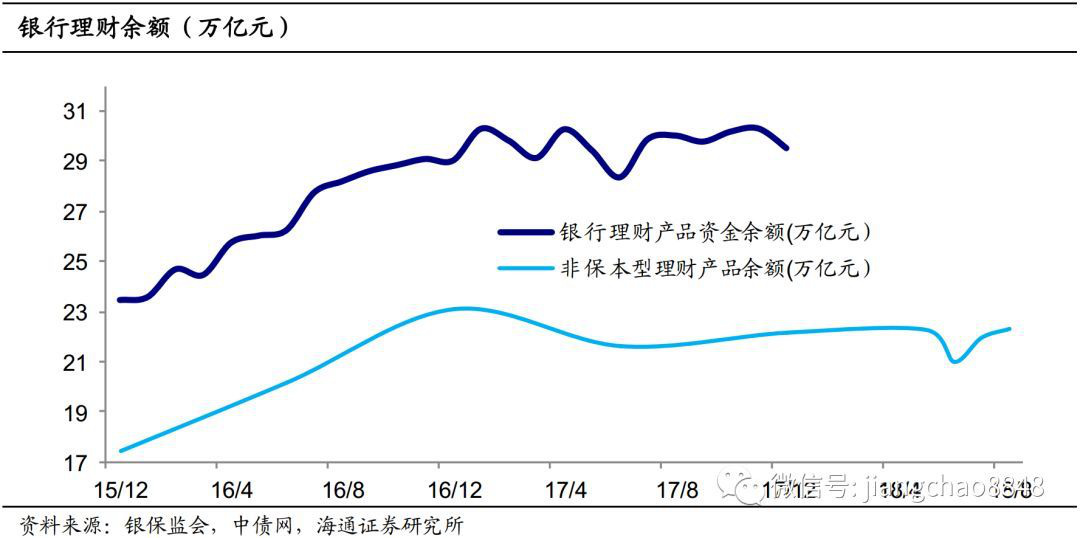

�����Ϲ��ż����ͻ����ö�ծ����

����9��30�գ��������������ڹ����������й��������С�ǬԪ��������(������)����ʽ��ֵ����������Ʋ�Ʒ�����״ι��������Ĺ��桷�����ò�Ʒ�״ι����������5��Ԫ����ҵ���Ϊ1��Ԫ����ң�������������Ӧ�����¹�ĺŽǡ�

����ͬһ�գ���������Ҳ��ʾ���ƻ���2018��10��9���������������˽��������������˾������ͬҵ�������۹�ļ�ֽ�����ಿ�����Ʋ�Ʒ��������Ҫ�ؽ�������������

������ͼ��Դ���������й���

��������������Χ�������н�ϵ�����Ʋ�Ʒ������ӯϵ�����Ʋ�Ʒ�����������Ʋ�Ʒ����Ҫ���ݰ������Ʋ�Ʒ����������Ϊ1��Ԫ���ӷݶ�Ϊ1Ԫ��������ʹ������������������ͬ�����Ӳ�Ʒ��ļ����ʽ��Ҫ����Ϣ������Ʒͬ���������ϱ���

������ͨ���и�����10��2����10��9���������棬������2018��10��8����Բ���������˿ͻ����۵Ĵ��������۹�ļ���Ʋ�Ʒ���۽�����Ϊ1��Ԫ��ͬʱ�������ֽṹ�Դ���Ʒ���������������Ľṹ�Դ���Ʒ��Χ��������Ϣ�ṹ�Դ������ܷ��з��۵Ķ�����ṹ�Դ�

������ͼ��Դ����ͨ���й���

������������µ����Ʋ�Ʒ���۽�������ЩӰ�죿��360����ʦ����������¾�γ�ͻ���(�Ź��ںţ�jwview)�����ƣ��Ϲ��ż�����1��Ԫ������������չ�ͻ������������С��Ͷ���ߣ�Ҳ����һ����С�������Ʋ�Ʒ��ļ������ż���ࡣ

������Ȼ�Ϲ��ż������µ��������¾�γ�ͻ���(�Ź��ںţ�jwview)���֣���Ŀǰ���������������������в�δ�������������Ʋ�Ʒ���Ϲ��ż�������1��Ԫ�����ѽ��Ϲ��ż����������Ʋ�Ʒ�У����ǿ���ʽ���Ʋ�Ʒ��

�����Դˣ��������Ϊ�������һ���Ȼ��������Ʋ�Ʒ���ܵ�����ʽ�������Ʋ�Ʒ�ļ��Ҿ��������⣬���ڿ���ʽ�������Ʋ�Ʒ����ȡ���ռ�Ϣ��ʽ����Ȼ��һ����нϴ����ƣ���ˣ����һ����Ʒ�����ٸ���ѹ����

�����н�˾�б�Ҳ��Ϊ�������ż����������ڽ������Ʒ����Ѷȡ�����ҵ���з��й�ļ���Ʋ�Ʒ�ģ���һͶ�������������õ���1��Ԫ����ҡ����൱�ڽ����������ż���5��Ԫ�µ���1��Ԫ����������С�����������ż���࣬���ͷ����Ѷȡ�

������֤ͨȯ��ϯ���ծȯ����ʦ���������һ�仯�����ö̾������Ʋ�Ʒ���������Ӷ�ծ��������ʾ����ļ���Ƶĵ�һͶ������������5��Ԫ���������1��Ԫ�����ڹ������������ֽ���������Ʋ�Ʒ�ݲ��ջ�����ֵ���������ż��Ľ�����̯��ɱ������������ֽ���������Ƶ����������ֽ������ƹ�ģ�������������ö�ծ����

����ͼƬ��Դ���������ծȯ�о�

�����������ƽ��н�Զ��

������������Ҫ���ٵ�ת�ͻ���ֻ�����ż��Ľ��͡�

������ͨ���� ���¾�γ ������ ��

������Ϊ�ʹܲ�Ʒ�ķ���֮һ���������Ʋ�Ʒ��Ӧ�����Ե���������Ͷ���߷���ƫ���������������з��е�Ԥ�����������Ʋ�Ʒ�����������ԶҸ������Գ�ŵ��

����������ʿָ���������ʹ��¹���أ��ڡ����Ƹնҡ���Ҫ���£��������ƻ���𡰱������ơ���ת��Ϊ���нṹ����

������ν�������Ʋ�Ʒ����������ڷDZ������Ʋ�Ʒ���Եġ��������Ʋ�Ʒ���ص��ǣ�������ͻ���֤����ʹ��Ʒδ�ܴﵽԤ�����棬Ͷ���ߵı���Ҳ���ڵ����յõ�ȫ�����

������ǰ�������������桱�Ǹ����������������������ںţ������ʹ��¹桰���Ƹնҡ���Ҫ���£�������Ҳû����ͻ������ظ�˵�ض����������������桱�ˡ���㼫���������������Ƶ����ơ�������ʱ��ȡ��ʩ������ֻ�����������ſͻ�Ͷ����Ѱ����������������

�������ǣ����������ڴ������нṹ�Դ�ʲô�ǽṹ�Դ��ṹ�Դ������ҵ�����������ʡ����ʲ�Ʒ�봫ͳ�Ĵ��ҵ�����ϵ�һ�ִ��´�Ŀ����Ϊ�˻�ȡ�ȴ����ߵ����档�����ʽ���������֣���һ��������ͨ���һ���������������Ŵ����߹̶�������ȵͷ��ղ�Ʒ�ϣ��ڶ�����������Ͷ�ʸ����桢�߷��յIJ�Ʒ��

�������ڡ����������ƻ���˳��г������������ʾ�������������˳��г��DZ�Ȼ�ģ������ڹ����ڵ�2020��ף����Ա������Ƶ��˳��ǽ����ģ��Ժ����Ļᱻ�ṹ�Դ�������棬���ɴ��պ����������𡱡�

�������Ž�Ͷ����ʦ��������Ϊ���¹沢δ�������б������Ʋ�Ʒ�ķ��С�����ʾ�����ƷDZ������ƸնҺ������ֽ���ת�����ƣ���Ϊ����DZ������������𣬿��ܻ��Խṹ�Դ�������������ڣ����䱣�����Բ���ı䣬��Ԥ���������������е�ռ�Ƚ��������������DZ������ƹ�ģ�������½���

����Ŀǰ���������Ʋ�Ʒ����һϵ��ת�ͣ���������Ϊת���ṩ��ʱ�䡣���ʹ��¹漰����ҵ��������ҵ��ල�����취���Ĺ涨�������ڽ���2020��12��31�ս�����������ʱ�䣬Ӧ��ΰ���ת�Ͳ�����������Ϊ����һ���洫ͳ�����Ʋ�ƷҪ��ѹ���˳�����һ������Ҫ�ҵ������Ʋ�Ʒ�ķ�չģʽ��·������

�����ڽ������������ƾ�ֵ����δ�������ƣ���ʵ�־�ֵ������ȫ���ع���Ʒ�ߡ�����ع������������Դ�ͳ�Ĺ���������Ϊ������չȨ���ࡢ����ࡢ����Ʒ������Ʋ�Ʒ���ḻ��Ʒ�ṹ��ҵ��ģʽ�����⣬������ʾ��δ���ֽ���������ƻ�ӭ�������ķ�չ���ᣬ��Ϊ����ȫ��ת��ֵ���Ĺ��ɲ�Ʒ��(���¾�γAPP)

������ע���¾�γ�Ź��ں�(�����������¾�γ����jwview��)�������ྫ�ʲƾ���Ѷ��

�������¾�γ��Ȩ���У�δ��������Ȩ���κε�λ�����˲���ת�ء�ժ�����������ʽʹ�á�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ