еҲ·еҚ•гҖҒPеӣҫгҖҒиҷҡеҒҮ买家з§ҖвҖҰвҖҰ еҢ»зҫҺвҖңжҡҙеҲ©вҖқиғҢеҗҺеҘ—и·ҜеӨҡ

еҸӮдёҺдә’еҠЁгҖҖ

еҸӮдёҺдә’еҠЁгҖҖгҖҖгҖҖеҢ»зҫҺвҖңжҡҙеҲ©вҖқиғҢеҗҺпјҡеҲ·еҚ•гҖҒиҷҡеҒҮ买家з§ҖгҖҒеҘ—и·Ҝиҙ·еқ‘дҪ жІЎе•ҶйҮҸ

гҖҖгҖҖйҡҸзқҖжҡ‘еҒҮзҡ„жқҘдёҙпјҢеҢ»зҫҺиЎҢдёҡиҝҺжқҘдәҶеӯҰз”ҹжҪ®гҖӮ

гҖҖгҖҖ7жңҲ11ж—ҘпјҢжӣҙзҫҺAPPеёӮеңәеүҜжҖ»иЈҒзҺӢзҸәе‘ҠиҜүж–°дә¬жҠҘи®°иҖ…пјҢвҖңжҡ‘жңҹй«ҳеі°ж—¶жңҹжҲ‘们йӘҢиҜҒз”ЁжҲ·дёӯеӯҰз”ҹзҡ„жҜ”дҫӢжҺҘиҝ‘55%гҖӮиҝҷдёӘж•°еӯ—еңЁиҝ‘еҮ е№ҙдёҖзӣҙе‘ҲйҖ’еўһи¶ӢеҠҝгҖӮвҖқ

гҖҖгҖҖйўңеҖјз»ҸжөҺзҡ„еҙӣиө·еҗҢж ·еёҰжқҘдәҶеҢ»зҫҺиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҰӮ5жңҲ2ж—ҘеңЁзҫҺдёҠеёӮзҡ„ж–°ж°§пјҢ2016е№ҙиҮі2018е№ҙзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә48.68%гҖҒ82.62%гҖҒ85.08%пјҢйҖҗжёҗеўһй«ҳгҖӮиҖҢж №жҚ®зҺ»е°ҝй…ёз”ҹдә§е•ҶзҲұзҫҺе®ўзҡ„жӢӣиӮЎд№ҰпјҢиҜҘе…¬еҸёдёҖж¬ҫзҺ»е°ҝй…ёдә§е“ҒеңЁ2016е№ҙзҡ„жҜӣеҲ©зҺҮиҫҫеҲ°дәҶжғҠдәәзҡ„98.23%гҖӮ

гҖҖгҖҖдёҚиҝҮпјҢвҖңй»‘еҢ»зҫҺвҖқд»ҘеҸҠвҖңеҢ»зҫҺеҘ—и·Ҝиҙ·вҖқд№ҹйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•йҖҗжёҗеЈ®еӨ§пјҢжҲҗдёәдәҶеҢ»зҫҺиЎҢдёҡж¬Јж¬Јеҗ‘иҚЈжҷҜиұЎиғҢеҗҺзҡ„йҡҗжӮЈгҖӮ

гҖҖгҖҖеӨҡ家еҢ»зҫҺиЎҢдёҡд»ҺдёҡиҖ…еҜ№ж–°дә¬жҠҘи®°иҖ…иЎЁзӨәпјҢеӯҰз”ҹжңүзқҖиҫғдёәејәзғҲзҡ„еҲҶжңҹж¶Ҳиҙ№еҶІеҠЁпјҢиҫғжҳ“жҲҗдёәдёҚжӯЈи§„ж•ҙеҪўзҡ„еҸ—е®іиҖ…пјҢйңҖиҰҒжіЁж„ҸгҖӮ

гҖҖгҖҖ

гҖҖгҖҖжҜӣеҲ©зҺҮи¶…85%пјҹеҢ»зҫҺиЎҢдёҡдёҠеёӮжҪ®ж¶Ң

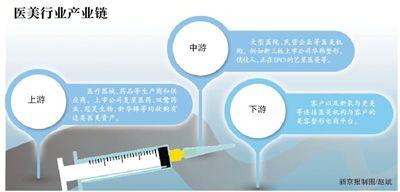

гҖҖгҖҖж–°дә¬жҠҘи®°иҖ…жҹҘйҳ…еӨҡд»ҪиЎҢдёҡжҠҘе‘ҠдёҺзҷҪзҡ®д№ҰеҸ‘зҺ°пјҢеҢ»зҫҺиЎҢдёҡдә§дёҡй“ҫдёҖиҲ¬иў«еҲҶдёәдёҠжёёгҖҒдёӯжёёгҖҒдёӢжёёдёүдёӘйғЁеҲҶпјҢдёҠжёёдё»иҰҒжҳҜеҢ»з–—еҷЁжў°гҖҒиҚҜе“Ғзӯүз”ҹдә§е•Ҷе’Ңдҫӣеә”е•ҶпјҢдёҠеёӮе…¬еҸёеӨҚжҳҹеҢ»иҚҜгҖҒеҸҢй№ӯиҚҜдёҡгҖҒеҶ жҳҠз”ҹзү©гҖҒж–°еҚҺй”ҰзӯүеқҮ收иҙӯжңүиҝҷзұ»еҢ»зҫҺиө„дә§гҖӮдёӯжёёдё»иҰҒжҳҜеӨ§еһӢеҢ»йҷўгҖҒж°‘иҗҘдјҒдёҡзӯүеҢ»зҫҺжңәжһ„пјҢеҰӮж–°дёүжқҝдёҠеёӮе…¬еҸёеҚҺйҹ©ж•ҙеҪўгҖҒдҝҸдҪідәәпјҢд»ҘеҸҠжӯЈеңЁIPOзҡ„иүәжҳҹеҢ»зҫҺзӯүгҖӮдёӢжёёеҲҷжҳҜе®ўжҲ·пјҢд»ҘеҸҠж–°ж°§дёҺжӣҙзҫҺзӯүиҝһжҺҘеҢ»зҫҺжңәжһ„дёҺе®ўжҲ·зҡ„зҫҺе®№ж•ҙеҪўз”өе•Ҷе№іеҸ°гҖӮ

гҖҖгҖҖж №жҚ®WINDжҸҗдҫӣзҡ„ж•°жҚ®пјҢдёҠиҝ°еҢ»зҫҺиЎҢдёҡдёӯдёҠжёёдёҠеёӮе…¬еҸёеҺ»е№ҙе№ҙжҠҘдё»иҗҘжһ„жҲҗйЎ№зӣ®жҜӣеҲ©зҺҮйҷӨж–°еҚҺй”Ұдёә31.27%еӨ–пјҢе…¶дҪҷе…¬еҸёжҜӣеҲ©зҺҮеңЁ50%д»ҘдёҠпјҢе…¶дёӯжҜӣеҲ©зҺҮжңҖй«ҳзҡ„жҳҜеҸҢй№ӯиҚҜдёҡ77.5%гҖӮ

гҖҖгҖҖдёҚиҝҮпјҢдёҠиҝ°дёҠеёӮе…¬еҸёдёӯжңүдёҚе°‘д»…иҙӯзҪ®жңүеҢ»зҫҺиө„дә§пјҢиҖҢеңЁиҫғдёәзҹҘеҗҚзҡ„еҢ»зҫҺиЎҢдёҡе…¬еҸёдёӯпјҢе·ІдёҠеёӮжҲ–жңүдёҠеёӮи®ЎеҲ’зҡ„жңүж–°ж°§дёҺиүәжҳҹеҢ»зҫҺгҖӮ

гҖҖгҖҖж–°ж°§зҡ„жӢӣиӮЎд№ҰжҳҫзӨәпјҢиҝ‘дёүе№ҙжқҘе…¶дёҡз»©йҖҗе№ҙеўһй•ҝгҖӮ2016е№ҙпјҢж–°ж°§е®һзҺ°иҗҘдёҡ收е…Ҙ4909дёҮе…ғпјҢиҝҷе…¶дёӯжңү2922.1дёҮе…ғжқҘиҮӘйў„и®ўжңҚеҠЎпјҢ1986.9дёҮе…ғжқҘиҮӘдҝЎжҒҜжңҚеҠЎпјӣеҲ°дәҶ2017е№ҙж–°ж°§иҗҘдёҡ收е…ҘйЈҷеҚҮиҮі2.59дәҝе…ғпјҢе…¶дёӯ1.15дәҝе…ғжқҘиҮӘйў„и®ўжңҚеҠЎпјҢиҖҢдҝЎжҒҜжңҚеҠЎеҲҷд»Ҙ1.43дәҝе…ғе®һзҺ°еҸҚи¶…гҖӮ2018е№ҙпјҢж–°ж°§зҡ„иҗҘдёҡ收е…ҘиҝӣдёҖжӯҘдёҠеҚҮиҮі6.17дәҝе…ғпјҢе…¶дёӯ2.02дәҝе…ғжқҘиҮӘйў„и®ўжңҚеҠЎпјҢдҝЎжҒҜжңҚеҠЎиҗҘ收иҫҫеҲ°4.15дәҝе…ғпјҢжҳҜеүҚиҖ…зҡ„2еҖҚгҖӮ

гҖҖгҖҖ2016е№ҙпјҢж–°ж°§д»Қ然еӨ„дәҺеҮҖдәҸжҚҹ8103.6дёҮе…ғзҡ„зҠ¶жҖҒпјҢдёҚиҝҮеҲ°дәҶ2017е№ҙе…¬еҸёе°ұжүӯдәҸдёәзӣҲпјҢе®һзҺ°еҮҖеҲ©ж¶Ұ1720.2дёҮе…ғпјҢ2018е№ҙе®һзҺ°еҮҖеҲ©ж¶Ұ5508.3дёҮе…ғгҖӮиҜҘе…¬еҸёеңЁ2016е№ҙиҮі2018е№ҙзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә48.68%гҖҒ82.62%гҖҒ85.08%пјҢйҖҗжёҗеўһй«ҳгҖӮ

гҖҖгҖҖиҖҢеңЁж•ҙе®№еҢ»йҷўеұӮйқўпјҢ2018е№ҙ6жңҲ15ж—ҘпјҢиүәжҳҹеҢ»зҫҺеҗ‘жёҜдәӨжүҖйҖ’дәӨдәҶдёҠеёӮз”іиҜ·гҖӮжӢӣиӮЎд№ҰжҠ«йңІпјҢиҜҘе…¬еҸёиҗҘдёҡ收е…Ҙз”ұ2015е№ҙзҡ„4.05дәҝе…ғеўһиҮі2016е№ҙзҡ„7.23дәҝе…ғпјҢеҲ°дәҶ2017е№ҙеўһиҮі10.37дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ60%пјӣеҮҖеҲ©ж¶Ұз”ұ2015е№ҙзҡ„1300дёҮе…ғеўһиҮі2016е№ҙзҡ„4920дёҮе…ғпјҢеҶҚиҝӣдёҖжӯҘеўһиҮі2017е№ҙзҡ„1.138дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ196%пјӣ2015е№ҙиҮі2017е№ҙе…¬еҸёжҜӣеҲ©зҺҮеқҮи¶…иҝҮ50%пјҢй«ҳдәҺеҗҢиЎҢж°ҙе№ігҖӮ

гҖҖгҖҖйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢиүәжҳҹеҢ»зҫҺзҡ„и‘ЈдәӢй•ҝйҷҲеӣҪе…ҙпјҢеүҜи‘ЈдәӢй•ҝгҖҒжҖ»иЈҒйҷҲеӣҪйӣ„еҮәиә«иҮӘвҖңиҺҶз”°зі»еӣӣеӨ§е®¶ж—ҸвҖқд№ӢдёҖзҡ„йҷҲж°Ҹ家ж—ҸпјҢиӢҘйЎәеҲ©жҲҗиЎҢпјҢиүәжҳҹеҢ»зҫҺе°ҶжҲҗдёәиҺҶ田系第дёҖ家ж•ҙе®№дёҡеҠЎдёҠеёӮе№іеҸ°гҖӮ

гҖҖгҖҖеҲ·еҚ•гҖҒPеӣҫпјҹеҢ»зҫҺжңәжһ„еӯҳиҷҡеҒҮ买家з§Җ

гҖҖгҖҖдҪҶеңЁдёҡз»©дә®зңјзҡ„иғҢеҗҺпјҢж–°ж°§д№ҹеӯҳеңЁдёҖе®ҡзҡ„йҡҗеҝ§пјҢеҰӮж №жҚ®и…ҫи®Ҝж–°й—»жҠҘйҒ“пјҢж–°ж°§жӣҫеңЁ2015е№ҙ7жңҲиө·иҝӣиЎҢдәҶжҢҒз»ӯйҖҫдёҖе№ҙзҡ„еҲ·еҚ•иЎҢдёәпјҢеёҢжңӣе’ҢеҢ»йҷўвҖңдёҖиө·жҠҠж•°еӯ—еј„еҘҪзңӢдёҖзӮ№вҖқпјӣж–°ж°§зҡ„е‘ҳе·ҘдёҖеҶҚеҗ‘еҢ»йҷўжүҝиҜәпјҢеҲ·еҚ•зҡ„ж•°еҚҒдёҮйҮ‘йўқпјҢйғҪеҸҜд»ҘеңЁж¬Ўж—ҘйҖҖиҝҳз»ҷеҢ»йҷўпјӣж–°ж°§дјҡеңЁзҪ‘дёҠзӣ—еҸ–ж•ҙеҪўж•ҲжһңеҘҪзҡ„з”ЁжҲ·еүҚеҗҺеҜ№жҜ”еӣҫпјҢ然еҗҺдјӘиЈ…жҲҗиҮӘе·ұзҡ„жЎҲдҫӢдёҠдј е№¶еұ•зӨәеңЁйҰ–йЎөжҲ–иҖ…зҪ®йЎ¶еңЁзӨҫеҢәгҖӮ

гҖҖгҖҖжңүдёҡеҶ…дәәеЈ«иЎЁзӨәпјҢж–°ж°§зҡ„ж ёеҝғиө„дә§д№ӢдёҖе°ұжҳҜз”ЁжҲ·еңЁе…¶е№іеҸ°дёҠж’°еҶҷзҡ„ж•ҙеҪўдҪ“йӘҢпјҢдҪҶж №жҚ®ж–°дә¬жҠҘи®°иҖ…2018е№ҙ12жңҲзҡ„и°ғжҹҘпјҢжңүе…Ҙй©»иҜҘе№іеҸ°зҡ„еҢ»зҫҺжңәжһ„д»Ҙдә”е…ғдёҖеј зҡ„д»·ж јж”¶иҙӯз”ЁжҲ·з…§зүҮпјҢвҖңжҲ‘们йҮҮиҙӯеҲ°дёҖеј жңӘи„ұжҜӣзҡ„и…ӢдёӢз…§зүҮпјҢйӮЈд№ҲжҲ‘们зҡ„зҫҺе·Ҙе°Ҷдјҡз”ЁиҪҜ件дёәе…¶вҖҳдәәе·Ҙи„ұжҜӣвҖҷпјҢ然еҗҺеҒҡжҲҗеүҚеҗҺеҜ№жҜ”еӣҫпјҢз”ЁдәҺж–°ж°§е№іеҸ°дёҠзҡ„买家з§ҖвҖқгҖӮ

гҖҖгҖҖж–°ж°§ж–№йқўеҗ‘ж–°дә¬жҠҘи®°иҖ…иЎЁзӨәпјҢиҜҘе…¬еҸёзҡ„и°ғжҹҘе°Ҹз»„еҜ№ж¶үдәӢеҢ»йҷўиҝӣиЎҢи°ғжҹҘгҖӮиӢҘжғ…еҶөеұһе®һпјҢе°ҶеҜ№иҜҘеҢ»йҷўиҝӣиЎҢдёӢжһ¶еӨ„зҗҶгҖӮд»ҠеҗҺпјҢж–°ж°§е°ҶеңЁжңүиҷҡеҒҮе«Ңз–‘зҡ„жЎҲдҫӢдёҠйқўж·»еҠ ж ҮзӯҫгҖӮжӯӨеӨ–пјҢж–°ж°§е°ҶдјҳеҢ–з…§зүҮзӯӣйҖүжңәеҲ¶пјҢж–°ж°§еҗҺз»ӯиҝҳеҸҜиғҪдјҡж·»еҠ йқўйғЁеҠЁдҪңе®Ўж ёжңәеҲ¶пјҢеӨҡжҺӘ并дёҫпјҢд»ҘдҝқиҜҒжЎҲдҫӢзҡ„зңҹе®һжҖ§гҖӮ

гҖҖгҖҖдәӢе®һдёҠпјҢжӯӨзұ»вҖңиҷҡеҒҮ买家з§ҖвҖқеңЁи®ёеӨҡеҢ»зҫҺжңәжһ„вҖңжөҒиЎҢвҖқгҖӮ7жңҲ12ж—ҘпјҢж–°дә¬жҠҘи®°иҖ…д»ҘвҖңж•ҙеҪўвҖқдёәе…ій”®иҜҚеңЁOpenLawиЈҒеҲӨж–Үд№ҰжЈҖзҙўзҪ‘жЈҖзҙўеҸ‘зҺ°пјҢд»…2019е№ҙпјҢе°ұжңү675дёӘе…ідәҺж•ҙеҪўзҡ„иЈҒеҲӨж–Үд№ҰпјҢе…¶дёӯжңүзӣёеҪ“йғЁеҲҶиЈҒеҲӨж–Үд№ҰдёҺеҢ»зҫҺжңәжһ„зҡ„иӮ–еғҸжқғзә зә·жңүе…ігҖӮ

гҖҖгҖҖеҢ»зҫҺвҖңеҘ—и·Ҝиҙ·вҖқжЁӘиЎҢ

гҖҖгҖҖеҪ“еҢ»зҫҺиЎҢдёҡеҝ«йҖҹеҸ‘еұ•ж—¶пјҢеҢ»зҫҺвҖңеҘ—и·Ҝиҙ·вҖқдёҺвҖңй»‘еҢ»зҫҺвҖқд№ҹеңЁжЁӘиЎҢгҖӮ

гҖҖгҖҖвҖңжҲ‘еӨ§дёүж—¶иҝӣиЎҢдәҶеҲҶжңҹж•ҙеҪўпјҢжңҖз»Ҳиҙ·ж¬ҫи¶Ҡж»ҡи¶ҠеӨ§пјҢжң¬жҒҜзҝ»дәҶдёӨеҖҚпјҢеҫҲиҮӘиҙЈгҖӮвҖқеҺ»е№ҙеӨ§еӯҰжҜ•дёҡзҡ„е°Ҹж©ҷжӣҫеҗ‘ж–°дә¬жҠҘи®°иҖ…жұӮеҠ©пјҢвҖң2016е№ҙпјҢжҲ‘еӣ дёәиҮӘеҚ‘дёҖж—¶еҶІеҠЁеҺ»еҒҡдәҶж•ҙеҪўжүӢжңҜпјҢеҲҶжңҹдәҶ12000е…ғпјҢеҪ“ж—¶е·Із»ҸзЎ®е®ҡе®һд№ дәҶпјҢдёҖдёӘжңҲ3000е…ғзҡ„е·Ҙиө„гҖӮжң¬жқҘд»ҘдёәдёҖе№ҙд»ҘеҶ…е°ұеҸҜд»Ҙиҝҳе®Ңзҡ„пјҢдҪҶжІЎжғіеҲ°е®һд№ жӢҝзҡ„е·Ҙиө„еҮҸжҺүж—ҘеёёејҖй”ҖиҝҳдёҚеӨҹеҲҶжңҹгҖӮвҖқе°Ҹж©ҷиҜҙгҖӮ

гҖҖгҖҖжІЎж•ўе‘ҠиҜүзҲ¶жҜҚзҡ„е°Ҹж©ҷеҸӘиғҪвҖңд»Ҙиҙ·е…»иҙ·вҖқгҖӮвҖңеҖәеҠЎеҺӢеһ®еӯҰдёҡпјҢжңҖеҗҺеҺӢеһ®дәҶжҲ‘иҮӘе·ұгҖӮвҖқ 2017е№ҙ12жңҲпјҢеңЁ9家еҖҹж¬ҫе№іеҸ°дёҠеҖҹж¬ҫд»Ҙиҙ·е…»иҙ·зҡ„е°Ҹж©ҷпјҢеҖәеҠЎеҺӢеҠӣжңҖз»Ҳз§ҜзҙҜеҲ°дәҶ33000е…ғпјҢжңҖеҗҺеҸӘеҘҪжҠҠиҝҷ件дәӢе‘ҠиҜүдәҶзҲ¶жҜҚгҖӮ

гҖҖгҖҖж–°дә¬жҠҘи®°иҖ…еҸ‘зҺ°пјҢзӣёеҜ№дәҺжҳҺзЎ®еӯҳеңЁж•ҙе®№йңҖжұӮпјҢеҘҲдҪ•иө„йҮ‘дёҚеӨҹзҡ„вҖңжұӮзҫҺиҖ…вҖқпјҢжңүдёҚе°‘ж•ҙеҪўиҖ…жҳҜиў«жұӮиҒҢзӯүжқЎд»¶иҜұжғ‘иҮіеҢ»йҷўиҝӣиЎҢдәҶеҢ»зҫҺеҲҶжңҹгҖӮ

гҖҖгҖҖж №жҚ®вҖң1818й»„йҮ‘зңјвҖқ2018е№ҙ7жңҲж’ӯеҮәзҡ„иҠӮзӣ®пјҢй«ҳдёӯжҜ•дёҡзҡ„е°ҸеҗҙеңЁ58еҗҢеҹҺдёҠжүҫе·ҘдҪңж—¶йҒҮеҲ°дәҶдёҖдёӘиҮӘз§°жӢӣиҒҳжЁЎзү№пјҢ并жҸҗдҫӣвҖңдёҖеӨ©3000е…ғвҖқе·Ҙиө„зҡ„иҖҒжқҝгҖӮдҪҶеҜ№ж–№иЎЁзӨәе°ҸеҗҙеҪўиұЎдёҚиЎҢпјҢвҖңйңҖиҰҒж•ҙе®№вҖқпјҢ并жҺҲж„Ҹе°ҸеҗҙдҪҝз”ЁеҢ»зҫҺеҲҶжңҹAPPвҖңжҳ“зҫҺеҒҘвҖқе…ҲиҝӣиЎҢиҙ·ж¬ҫеҶҚж•ҙеҪўгҖӮдҪҶиҙ·ж¬ҫж•ҙеҪўд№ӢеҗҺпјҢеҜ№ж–№еҚҙ并жңӘжҸҗдҫӣе·ҘдҪңжңәдјҡпјҢвҖңжү“з”өиҜқиҝҮеҺ»д»–иҜҙдҪ зҺ°еңЁеҸҳжјӮдә®дәҶпјҢиҮӘе·ұжүҫе·ҘдҪңгҖӮдҪҶе®һйҷ…дёҠжҲ‘еҜ№иҝҷж¬Ўж•ҙеҪўж•Ҳжһң并дёҚж»Ўж„ҸпјҢе·ҘдҪңд№ҹжІЎжүҫеҲ°гҖӮвҖқ

гҖҖгҖҖеҜ№жӯӨпјҢжңүдёҚж„ҝе…·еҗҚзҡ„йҮ‘иһҚиҙ·ж¬ҫиЎҢдёҡд»ҺдёҡиҖ…иЎЁзӨәпјҢиҝҷз§Қжғ…еҶөеҸҜиғҪжҳҜйҒҮеҲ°дәҶеҢ»зҫҺвҖңеҘ—и·Ҝиҙ·вҖқпјҢвҖңеңЁеҗ„зұ»ж¶Ҳиҙ№йҮ‘иһҚеңәжҷҜдёӯпјҢеҢ»зҫҺеҫҲеҗғйҰҷпјҢжңүеҲҶжңҹе№іеҸ°зҡ„дәәе‘ҳдјҡй•ҝжңҹй©»жүҺеңЁж•ҙеҪўеҢ»йҷўжҸҗдҫӣиҙ·ж¬ҫжңҚеҠЎпјҢиҝҷд№ӢдёӯеҸҜиғҪдјҡеӯҳеңЁз®ЎзҗҶдёҚ规иҢғзҡ„гҖӮжҚ®жҲ‘жүҖзҹҘжңүзҡ„иҙ·ж¬ҫе№іеҸ°еҸӘзңӢиә«д»ҪиҜҒе’ҢиҠқйә»дҝЎз”ЁеҲҶе°ұиғҪжү№ж¬ҫпјҢиҖҢдёҚзңӢиҝҳж¬ҫдәәзҡ„зңҹе®һиҝҳж¬ҫиғҪеҠӣпјҢз”ҡиҮіиҜұеҜјиҙ·ж¬ҫгҖӮжңҖиҝ‘пјҢзӣ‘з®ЎйғЁй—ЁеҜ№еҢ»зҫҺеҲҶжңҹиЎҢдёҡжҠ“еҫ—д№ҹеҫҲзҙ§гҖӮвҖқ

гҖҖгҖҖзӣ‘з®Ўи¶ӢдёҘ дёҚеҗҲ规иЎҢдёәжёҗе°‘

гҖҖгҖҖж–°дә¬жҠҘи®°иҖ…жіЁж„ҸеҲ°пјҢ4жңҲ9ж—ҘпјҢжңҖй«ҳдәәж°‘жі•йҷўгҖҒжңҖй«ҳдәәж°‘жЈҖеҜҹйҷўгҖҒе…¬е®үйғЁгҖҒеҸёжі•йғЁиҒ”еҗҲеҚ°еҸ‘гҖҠе…ідәҺеҠһзҗҶвҖңеҘ—и·Ҝиҙ·вҖқеҲ‘дәӢжЎҲ件иӢҘе№Ій—®йўҳзҡ„ж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®дәҶвҖңеҘ—и·Ҝиҙ·вҖқзҡ„е®ҡд№үпјҢд№ҹејәи°ғеҜ№дәҺвҖңеҘ—и·Ҝиҙ·вҖқиЎҢдёәиҰҒд»ҺйҮҚеӨ„зҪҡгҖӮ

гҖҖгҖҖж–°дә¬жҠҘи®°иҖ…еҸ‘зҺ°пјҢйҡҸзқҖзӣ‘з®Ўи¶ӢдёҘпјҢжӯӨзұ»дёҚеҗҲ规зҡ„иЎҢдёәжӯЈе‘ҲзҺ°йҖҗжёҗеҮҸе°‘зҡ„и¶ӢеҠҝгҖӮ

гҖҖгҖҖ2018е№ҙпјҢи®°иҖ…жӣҫжҡ—и®ҝеҢ—дә¬е‘Ёиҫ№зҡ„数家ж•ҙеҪўеҢ»йҷўпјҢеҸ‘зҺ°еӨ§еӨҡж•°ж•ҙеҪўеҢ»йҷўйғҪжҸҗдҫӣеҲҶжңҹжңҚеҠЎпјҢдҪҶж №жҚ®жңәжһ„дёҚеҗҢпјҢиҙ·ж¬ҫзҡ„йҮ‘йўқд№ҹдёҚзӣёеҗҢгҖӮеҰӮж•ҙеҪўжңәжһ„ж–°жҳҹйқ“дёҖеҗҚе’ЁиҜўеёҲиЎЁзӨәе…¶вҖңдёҺеҮ 家дёҚеҗҢзҡ„иҙ·ж¬ҫе…¬еҸёеҗҲдҪңпјҢиӢҘж•ҙеҪўиҙ№з”ЁиҝҮй«ҳеҸҜд»ҘжүҫдёӨ家иҙ·ж¬ҫе…¬еҸёгҖӮдҪҶеӯҰз”ҹиҙ·ж¬ҫдёҚеӨӘе®№жҳ“пјҢеҫ—е°қиҜ•пјҢдҝЎиӘүеҘҪдёҖзӮ№зҡ„еӯҰз”ҹйЎ¶еӨҡиҙ·ж¬ҫ3дёҮеҲ°4дёҮвҖқгҖӮ

гҖҖгҖҖж–°ж°§еүҜжҖ»иЈҒзҺӢйӣ…зҗҙжӣҫдәҺ2018е№ҙ7жңҲеңЁжҺҘеҸ—ж–°дә¬жҠҘи®°иҖ…йҮҮи®ҝж—¶иЎЁзӨәпјҢд»Һж–°ж°§зәҝдёҠж•°жҚ®жқҘзңӢпјҢеӯҰз”ҹзҫӨдҪ“жң¬иә«дјҡиҖғж ёдҝЎе®ЎжЁЎеһӢпјҢдҪҶз”ұдәҺеӯҰз”ҹжІЎжңүд»Җд№ҲзӨҫдҝқе…¬з§ҜйҮ‘пјҢд№ҹжІЎжңүеӣәе®ҡиө„дә§еҺ»еҒҡжҠөжҠјиҜҙжҳҺпјҢдёҖиҲ¬жғ…еҶөдёӢпјҢеӯҰз”ҹиө°жӯЈи§„йҖ”еҫ„пјҢеҫҲйҡҫжӢҝеҲ°жҜ”иҫғй«ҳзҡ„жҺҲдҝЎйўқеәҰпјҢвҖң1дёҮеҲ°2дёҮе…ғе·Із»Ҹзү№еҲ«й«ҳдәҶвҖқгҖӮдҪҶеҘ№д№ҹиЎЁзӨәпјҢзәҝдёӢж–№йқўеҸҜиғҪжңүеҢ»зҫҺеҲҶжңҹжҲ–иҖ…е°Ҹиҙ·йўқеәҰд»ҘдёҚеӨӘжӯЈи§„зҡ„ж–№ејҸеҺ»ж”ҫиҙ·пјҢвҖңеёӮеңәе·Із»ҸеңЁеҒҡжё…зҗҶгҖӮвҖқ

гҖҖгҖҖ7жңҲ12ж—ҘпјҢж–°дә¬жҠҘи®°иҖ…д»ҘеӯҰз”ҹиә«д»Ҫз”өиҜқе’ЁиҜўдәҶеҢ—дә¬иүәжҳҹеҢ»з–—зҫҺе®№еҢ»йҷўгҖҒеҢ—дә¬дјҹеҠӣеҳүзҫҺдҝЎеҢ»з–—зҫҺе®№й—ЁиҜҠйғЁгҖҒеҢ—дә¬жё…жңЁеҢ»з–—зҫҺе®№гҖҒеҢ—дә¬зҫҺиҺұеҢ»з–—зҫҺе®№еҢ»йҷўгҖҒеҢ—дә¬дёүд»ҒеҢ»з–—зҫҺе®№й—ЁиҜҠйғЁ5家еҢ»зҫҺж•ҙеҪўжңәжһ„гҖӮ

гҖҖгҖҖеҢ—дә¬иүәжҳҹеҢ»зҫҺиЎЁзӨәпјҢж•ҙе®№йҮ‘йўқж»Ў3000е…ғе°ұеҸҜд»ҘеҲҶжңҹпјҢиө„йҮ‘дёҚеӨҹеҸҜд»Ҙйӣ¶йҰ–д»ҳпјҢеёҰдёҠиә«д»ҪиҜҒгҖҒ银иЎҢеҚЎеҢ»йҷўе°ұеҸҜд»Ҙеё®еҝҷеңЁзҷҫеәҰгҖҒйҷҢйҷҢиҙ·гҖҒиҡӮиҡҒиҠұе‘—зӯүзӯүиҙ·ж¬ҫе№іеҸ°еҠһзҗҶгҖӮжё…жңЁеҢ»з–—зҫҺе®№иЎЁзӨәпјҢеҢ»йҷўжңүиҮӘе·ұеҗҲдҪңзҡ„иҙ·ж¬ҫе…¬еҸёпјҢдҪҶеҜ№дәҺеӯҰз”ҹпјҢеҝ…йЎ»ж»Ў18еІҒпјҢеҗҰеҲҷйңҖиҰҒзӣ‘жҠӨдәәзӯҫеӯ—жүҚеҸҜд»ҘжҺҘеҚ•гҖӮеҢ—дә¬зҫҺиҺұиЎЁзӨәпјҢеҸҜд»ҘжҺЁиҚҗ银иЎҢеҒҡеҲҶжңҹпјҢе…·дҪ“иҰҒе’Ң银иЎҢе•ҶйҮҸгҖӮиҖҢдёүд»ҒеҢ»з–—зҫҺе®№гҖҒдјҹеҠӣеҳүзҫҺдҝЎеҢ»з–—зҫҺе®№еҲҷзӣҙжҺҘиЎЁзӨәвҖңдёҚжҸҗдҫӣеҲҶжңҹвҖқгҖӮ

гҖҖгҖҖйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢйҮҮи®ҝдёӯпјҢдёҠиҝ°ж•ҙеҪўеҢ»йҷўеқҮйҰ–жҺЁиҠұе‘—еҲҶжңҹзӯүж–№ејҸпјҢ并жҡ—зӨәи®°иҖ…вҖңжңҖеҘҪеҲ«жүҫжҲ‘们еҒҡеҲҶжңҹвҖқгҖӮзӣёжҜ”еҺ»е№ҙеҗҢжңҹзҡ„йҮҮи®ҝжғ…еҶөпјҢж•ҙеҪўжңәжһ„еҜ№еӯҰз”ҹеҒҡеҢ»зҫҺеҲҶжңҹи°Ёж…ҺдәҶеҫҲеӨҡгҖӮ

гҖҖгҖҖеҜ№жӯӨпјҢдәҝ欧йҮ‘иһҚеҸ‘ж–Үз§°пјҢеҢ»зҫҺеҲҶжңҹжҳҜж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡжңҖйҡҫжҠҠжҺ§зҡ„еңәжҷҜд№ӢдёҖпјҢдјҒдёҡиӢҘжғіж·ұиҖ•жӯӨеңәжҷҜпјҢдёҖж–№йқўиҰҒеҒҡеҲ°дёҡеҠЎеҗҲ规пјҢжқңз»қвҖңжҡҙеҠӣеӮ¬ж”¶вҖқгҖҒвҖңй«ҳеҲ©зҺҮвҖқзӯүиЎҢдёәпјҢж’Үжё…вҖңеҘ—и·Ҝиҙ·вҖқе«Ңз–‘пјӣеҸҰдёҖж–№йқўпјҢиҰҒеҠ ејәйЈҺжҺ§гҖӮеҢ»зҫҺеҲҶжңҹзҡ„жң¬иҙЁжҳҜйҮ‘иһҚпјҢиҖҢйҮ‘иһҚзҡ„жң¬иҙЁжҳҜеҜ№дәҺйЈҺйҷ©зҡ„жҺ§еҲ¶пјҢеҸӘжңүдјҒдёҡеҜ№йЈҺжҺ§дёҘеҠ жҠҠе…іжүҚиғҪжңүж•Ҳең°жҺ§еҲ¶ж¬әиҜҲжүҖйҖ жҲҗзҡ„й«ҳйўқжҲҗжң¬пјҢд»ҺиҖҢе®һзҺ°еҲ©ж¶Ұзҡ„жңҖеӨ§еҢ–пјҢеҰӮжӯӨе№іеҸ°жүҚиғҪиҺ·еҫ—жӣҙеҠ й•ҝиҝңзҡ„еҸ‘еұ•гҖӮ

гҖҖгҖҖвҖңдёҺеүҚеҮ е№ҙзӣёжҜ”пјҢж•ҙеҪўйҖҗжёҗдҪҺйҫ„еҢ–пјҢжҡ‘жңҹй«ҳеі°жңҹж—¶еӯҰз”ҹзҫӨдҪ“дјҡеҚ еҲ°70%гҖӮдҪҶжҳҜпјҢж•ҙеҪўжүӢжңҜдёҚеҸҜзӣІзӣ®пјҢиҰҒзҗҶжҖ§еҜ№еҫ…пјҢдёҖе®ҡиҰҒйҖүжӢ©жӯЈи§„жё йҒ“гҖҒжӯЈи§„зҡ„еҢ»з–—зҫҺе®№жңәжһ„е’ҢеҢ»з”ҹгҖӮвҖқ7жңҲ12ж—ҘпјҢиҒ”еҗҲдёҪж јз¬¬дёҖеҢ»з–—зҫҺе®№еҢ»йҷўйҷўй•ҝйғӯж ‘еҝ еҜ№ж–°дә¬жҠҘи®°иҖ…иЎЁзӨәгҖӮ

гҖҖгҖҖв– ж¶Ҳиҙ№жҸҗйҶ’

гҖҖгҖҖд»Ҡе№ҙ6жңҲпјҢдёҠжө·еёӮең°ж–№йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶеұҖеҸ‘еёғгҖҠе…ідәҺвҖңзҫҺе®№иҙ·вҖқзҡ„йЈҺйҷ©жҸҗзӨәгҖӢгҖӮ

гҖҖгҖҖдёҚиүҜвҖңзҫҺе®№иҙ·вҖқиҙ·ж¬ҫдёӯд»Ӣжңәжһ„еҫҖеҫҖе…·еӨҮд»ҘдёӢзү№еҫҒпјҡ

гҖҖгҖҖ1гҖҒзӣёе…іжңәжһ„йқһеёёйҡҗи”ҪгҖӮжӯӨзұ»иҙ·ж¬ҫеӨҡйҖҡиҝҮеҢ»жүҳжҲ–зҶҹдәәд»Ӣз»ҚпјҢеӨ§еӨҡйӣҶдёӯеңЁеҶҷеӯ—жҘјгҖҒе•ҶеңәпјҢжңӘз»Ҹйў„зәҰж— жі•иҝӣе…Ҙжңәжһ„еҶ…йғЁпјҢе…·жңүиҫғеӨ§йҡҗи”ҪжҖ§гҖӮжӯӨеӨ–пјҢд№ҹеӯҳеңЁйғЁеҲҶжӯЈи§„жңәжһ„ж¶үйҷ©з»ҸиҗҘпјҢд»ҘеўһеҖјжңҚеҠЎжҺ©зӣ–е…¶вҖңзҫҺе®№иҙ·вҖқе®һиҙЁгҖӮ

гҖҖгҖҖ2гҖҒиҷҡеҒҮеҢ»з–—йЎ№зӣ®гҖӮвҖңеҢ»еёҲвҖқйҖҡиҝҮжҒ¶ж„ҸеӨёеӨ§пјҢеҜ№ж¶Ҳиҙ№иҖ…иҝӣиЎҢиҝҮеәҰеҢ»з–—пјҢз”ҡиҮіиҷҡжһ„ж¶Ҳиҙ№йЎ№зӣ®пјҢжҠ¬й«ҳж¶Ҳиҙ№д»·ж јгҖӮеҪ“еҢ»з–—иҙ№з”ЁиҝңеӨ§дәҺж¶Ҳиҙ№иҖ…жүҝжӢ…иғҪеҠӣж—¶пјҢеҶҚиҜұйӘ—е…¶йҖҡиҝҮиҙ·ж¬ҫдёӯд»Ӣжңәжһ„иҝӣиЎҢиҙ·ж¬ҫгҖӮ

гҖҖгҖҖ3гҖҒиҙ·ж¬ҫй—Ёж§ӣдҪҺгҖӮжӯӨзұ»иҙ·ж¬ҫеҠһзҗҶжүӢз»ӯеҫҖеҫҖд»…йңҖжҸҗдҫӣиә«д»ҪиҜҒгҖҒи®ӨиҜҒжүӢжңәеҸ·еҸҠ银иЎҢеҚЎеҚіеҸҜпјҢйҖҡиҝҮдё“дёәеҢ»з–—зҫҺе®№иҙ·ж¬ҫжү“йҖ зҡ„APPеҚіж—¶ж”ҫж¬ҫгҖӮиҙ·ж¬ҫеҸ‘ж”ҫиҝҮзЁӢйҡҸж„ҸпјҢеӯҳеңЁиҫғеӨ§йҮ‘иһҚйЈҺйҷ©йҡҗжӮЈгҖӮ

гҖҖгҖҖ4гҖҒйҡҗзһ’е®һйҷ…еҮәеҖҹж–№зңҹе®һдҝЎжҒҜ并йҖјиҝ«еҖҹж¬ҫдәәиҝ”иҝҳй«ҳйўқжҒҜиҙ№гҖӮиҝҷдәӣиҙ·ж¬ҫдёӯд»Ӣжңәжһ„еңЁжӣҝе®һйҷ…еҮәеҖҹ方收еҸ–еҲ©жҒҜзҡ„еҗҢж—¶пјҢиҝҳ收еҸ–й«ҳйўқдёӯд»Ӣиҙ№з”ЁпјҢ并еҫҖеҫҖйҖҡиҝҮзҪ‘з»ңз”өиҜқгҖҒзҹӯдҝЎзӯүеҗ„з§Қж–№ејҸиҪ°зӮёејҸйӘҡжү°еҖҹж¬ҫдәәд»ҘеҸҠе…¶жүӢжңәйҖҡи®ҜеҪ•иҒ”зі»дәәгҖӮ

>з»ҸжөҺж–°й—»зІҫйҖүпјҡ

- В·дёӯеӨ®жұҮйҮ‘еўһжҢҒеӣӣеӨ§еӣҪжңүиЎҢпјҢеҺҶеҸІдёҠеҮәжүӢдә”ж¬ЎпјҢдёүж¬ЎеўһжҢҒеңЁеёӮеңәеә•йғЁ

- В·зӢӮйЈҷд№ӢеҗҺеҸҲзҺ°иҝһи·ҢпјҢзҺ°еңЁжҳҜжҠ•иө„й»„йҮ‘еҘҪж—¶жңәеҗ—пјҹ

- В·йў‘з№Ғж¶Ёд»·зҡ„LVеҚ–дёҚеҠЁдәҶ

- В·ең°ж–№еҜҶйӣҶйғЁзҪІеӣӣеӯЈеәҰе·ҘдҪңпјҢе…ЁеҠӣеҶІеҲәе…Ёе№ҙзӣ®ж Ү

- В·жҲҝиҙ·вҖңиҪ¬иҙ·йҷҚжҒҜвҖқз”ҹж„ҸеҘ—и·Ҝзҝ»ж–°пјҢеӨҡең°й“¶иЎҢжҸҗзӨәиҙ·ж¬ҫдёӯд»ӢйЈҺйҷ©

- В·вҖңйҮ‘д№қвҖқйҮҚзҺ° еӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸзӢӮиё©жІ№й—Ё

- В·йў‘еҲ·зәӘеҪ• жҲ‘еӣҪйҖ иҲ№дёҡи·‘еҮәвҖңеҠ йҖҹеәҰвҖқ

- В·жңӘжқҘдә”е№ҙеҹәжң¬е»әжҲҗй«ҳиҙЁйҮҸжҷ®жғ йҮ‘иһҚдҪ“зі»