三季度GDP增速或超5% 中国经济加快复苏

参与互动

参与互动三季度GDP增速或超5%,中国经济加快复苏

三季度宏观经济“成绩单”亮相在即,国家统计局将于10月19日公布最新GDP增速、工业、消费、投资等经济指标。

从目前已经发布的先行指标PMI、发用电量、物价和进出口、金融数据来看,经济呈现出强劲复苏的态势。随着供需两端加速回暖,9月工业生产将延续恢复态势,消费持续改善,固定资产投资和基建投资累计增速有望“转正”。

专家分析称,中国宏观经济景气度在二季度“V”型反弹的基础上持续上升,三季度GDP增速或超5%。展望四季度宏观经济政策,货币政策将继续维持“稳货币+宽信用”,而财政政策发力空间充足,财政支出有望保持双位数增长。当前宏观调控应更加注重增加居民收入和改善收入分配,以激发消费作为经济发展重要引擎的作用。

GDP增速或超5%

日前国际货币基金组织(IMF)发布了最新一期《世界经济展望》。与6月的预测相比,IMF调升了对中国2020年经济增速预期0.9个百分点至1.9%,仍是唯一能实现正增长的主要经济体。

中国国际交流中心学术委员会委员王军告诉第一财经,三季度经济继续稳步复苏,内需疲弱状况有所改善,预计GDP增长5.2%左右。

财信研究院副院长伍超明也认为,国内经济增长在投资加快、消费修复的带动下,逐步向潜在增速回归,预计三季度GDP增长5.4%左右,四季度GDP增长6%左右,全年约增长2.3%。

9月第一财经首席经济学家调研结果显示,三季度GDP增速预测均值由上季度的公布值3.2%大幅上升至5.26%。

在10月15日举办的重庆解放碑论坛上,中央财经领导小组办公室原副主任杨伟民分析,中国经济快速修复,得益于中国经济稳定增长的基础条件没有变,政府短期内有效控制了疫情的蔓延,出台了力度较大的对冲政策,财政货币政策给力。

但杨伟民同时指出,目前经济的恢复并不平衡,供给侧的恢复快于需求侧,需求侧中投资的恢复快于消费,第三产业中数字化程度较高的金融和信息服务业增长快于其他行业。疫情影响叠加了一些长期性、结构性问题,比如居民消费率持续降低,制造业和民间投资不振,房地产价格上涨压力等,都非常值得关注。

多项经济数据超预期

三季度GDP增速有望加快并不意外,从已经发布的先行指标PMI、发用电量、物价和进出口、金融数据来看,经济呈现出强劲复苏的态势。

9月份PMI为51.5%,较上月上升0.5个百分点,连续7个月运行在50%以上的景气区间。

发用电量、铁路货运量、粗钢产量等实物量指标也持续向好。8月份,全国规模以上工业发电量快速回升,同比增长6.8%,增速比上月提高4.9个百分点;1~8月累计发电量增速首次由负转正,同比增长0.3%。前8个月全社会累计用电量增速也实现了首次由负转正,同比增长0.5%。

9月CPI同比上涨1.7%,环比上涨0.2%;PPI同比下降2.1%,环比上涨0.1%。兴业证券首席经济学家王涵分析,PPI中生产资料同比仍在继续反弹,且如果剔除油价影响后,其回升更为明显,这与国内投资性需求仍在回升是相一致的。

伍超明表示,国内需求修复尤其是基建和房地产投资需求的释放,将对国内工业品价格形成支撑。但海外疫情峰值未到,全球经济复苏不确定性较大,大宗商品价格缺乏大幅上涨的基础,未来几个月PPI将缓慢修复。

金融数据方面,9月,信贷、社融和M2增速等则继续超预期,金融对实体经济的支持力度持续增强。

9月,人民币贷款增加1.9万亿元,同比多增2047亿。前三季度社融累计增量29.62万亿元,比上年同期多9.01万亿,接近年度新增30万亿的目标。9月末,M2同比增长10.9%,在连续两个月回落后再度回升;M1同比增长8.1%。

国家金融与发展实验室副主任曾刚认为,9月末M1较上年同期高4.7个百分点,创下2018年3月以来新高,表明经济活跃度大幅提升,企业经营活力明显增强。

此外,前三季度我国货物贸易进出口总值23.12万亿元,比去年同期增长0.7%。三季度进出口总值、出口总值、进口总值均创下季度历史新高。前8个月累计出口实现正增长,前三季度累计进出口实现正增长。

经济复苏内生动力增强

三季度的工业、消费、投资等经济指标将于19日发布。当前生产端动力强劲,需求端稳步回升。

8月工业增加值同比增速已超过去年同期水平。伍超明对第一财经分析,三季度工业增长或在5.4%左右,海外经济带疫重启,需求回升;国内疫情防控取得实质性进展,服务业、消费恢复性增长,加上二季度以来基建和房地产投资增速转正,供需互动带动供给端稳健增长。

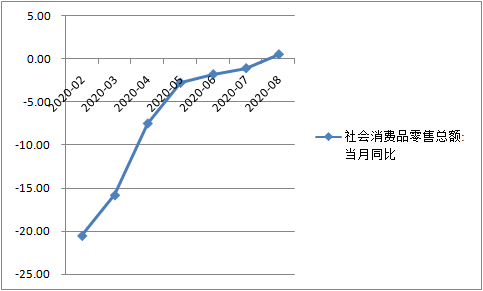

消费方面,8月社会消费品零售总额增速年内首次转正,预计9月继续加快。王军告诉第一财经,预计9月消费增速将达到3%左右。汽车消费刺激政策持续推进,叠加高基数效应褪去,乘用车批改、零售销量增速双双出现大幅上行,汽车消费回暖对社会消费品提振明显。另外,随着疫情形势进一步好转,餐饮消费持续回升,电影市场继续放开,刺激了线下消费市场,对社零增速表现改善有一定提振。

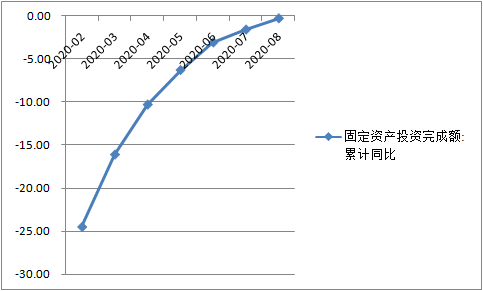

投资方面,三季度固定资产投资累计增速有望转正,房地产投资逐步走强,制造业投资和民间投资增速显著回升。基建投资在南方汛情退去和财政资金加快使用形成实物量的情况下,将迎来较快反弹。

值得一提的是,1~8月份,民间投资同比下降2.8%,降幅比1~7月份收窄2.9个百分点,其中制造业和基础设施民间投资降幅分别收窄2.1和0.5个百分点,说明经济内生动力逐渐恢复。

发改委新闻发言人孟玮日前表示,民间投资的降幅明显收窄,这是一个积极的信号。将进一步完善向民间资本推介项目长效机制,支持民间投资参与补短板和新型基础设施建设,充分调动民间投资积极性。

允许宏观杠杆率阶段性上升

展望四季度宏观经济政策,尽管央行已弱化了逆周期调节对冲疫情影响的表述,但货币政策年内直接转向的可能性较低,预计继续维持“稳货币+宽信用”。

央行调查统计司司长阮健弘10月14日表示,今年以来宏观杠杆率的回升是宏观政策支持疫情防控和国民经济恢复的一个体现,应该允许宏观杠杆率有阶段性的上升,扩大对实体经济的信用支持。

民生银行首席研究员温彬认为,下阶段,货币政策要继续加大对实体经济的支持力度,同时加强风险防范。一方面,提升结构性政策力度与效果,对制造业、中小微企业等实体经济恢复发展中的薄弱环节进行精准扶持;另一方面,不搞“大水漫灌”,谨防资金涌入房地产市场推升资产价格泡沫,同时继续密切关注国际经济和疫情态势,对人民币大幅升值以及可能引发的跨境资本大幅波动做好应对准备。

而在财政政策方面,伍超明认为,四季度财政发力空间充足,重点在于提高资金使用效益、加快形成实物工作量。预计随着中央预算内投资、专项债券、抗疫特别国债等资金陆续下达,项目开工和资金到位情况将持续好转,四季度财政支出有望保持双位数增长。

王军还称,四季度GDP增速有望实现5.5%~6%,但复苏步伐相对二、三季度边际上有所放缓。当前经济存在一些隐忧和问题,比如城乡居民收入增速仍不及经济增长的恢复,消费的扩大缺乏根本支撑。

他建议,当前宏观调控应从传统的扩大投资、刺激消费和扩大出口等手段,转向更加注重增加居民收入和改善收入分配,以激发消费作为经济发展重要引擎的作用。提高收入是稳消费和形成“双循环”的核心与根本。

经济新闻精选:

2024年05月10日 16:29:53

2024年05月10日 16:29:53 2024年05月10日 13:52:27

2024年05月10日 13:52:27 2024年05月10日 13:50:37

2024年05月10日 13:50:37 2024年05月10日 10:53:12

2024年05月10日 10:53:12 2024年05月10日 10:27:30

2024年05月10日 10:27:30 2024年05月10日 10:25:48

2024年05月10日 10:25:48 2024年05月10日 10:19:10

2024年05月10日 10:19:10 2024年05月10日 09:51:00

2024年05月10日 09:51:00 2024年05月10日 09:42:51

2024年05月10日 09:42:51 2024年05月09日 13:20:16

2024年05月09日 13:20:16