�����̴�ѹ�¼״�����ɱ�� �г��ڿ���Ӧ

���뻥��(0)

���뻥��(0)

�����Գ�/��ͼ

�����״��ڻ��۸���һ�����ᆳ���˿��ٵ��������µ��������һ��������1405��Լ����3000Ԫ��Ҫ�����ؿڣ������ߴ�3.48%�����������������ڵؿ��ƫ�ߵ��³��Ҵ������ѹ�ڵؼ״��۸��ۿڿ�洦�ڵ�λ��ۿڼ۸������ʹ���ڴ��ڵط����ۿ������Ļ�Դ���ӣ��Ӷ����ͼ״��ֻ�ƽ���۸�

�����״���ҵ�����ʵ������������г����뵭�����Լ״��ֻ��۸ɶ��ڴ�ѹ����������Ϊ�״��г��۸�Ľ�����Ȼ�ǹ����г��Ĺ�Ӧƫ�������ڼ۸�ɱ�����ڹ��ʼ۸��֧���·�����

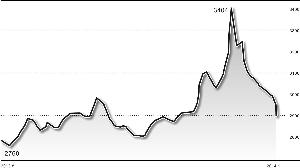

�����ڵؿ������ͼ״�����۸��ڵ�ͨ���ۿڵ�������Դ���ӶԼ۸ɴ�ѹ���Լ״��г��۸���ڿ����µ�����������ҿ��ƫ�ߣ�Ϊ������ѹ����������һ����µ��۸����ߴ�180Ԫ/�֣������������������۸۸��µ�Ҳ���ݵ�������ɽ��������Ƭ��������2014��1��2�գ��״���������2250Ԫ/�֣������ܳ�ƽ����������2450Ԫ/�֣��������µ�250Ԫ/�֣�ɽ������2750Ԫ/�֣��µ�100Ԫ/�֣���������3150Ԫ/�֣��µ�220Ԫ/�֡����ǣ����������ۿڷ����г��ɽ��嵭�����з������ۿڿ����Ȼ�ܵ͡�����2013��12��26�գ������״�����Ϊ17.4��֣���2013��50��ֵĸ߷�ֵ��һ�����롣�ڵػ�����ڻ��۲���Ȼ�ϴ�ʹ�÷����ۿ������Ļ�Դ���ӣ��Ӷ��������ѹ�״��ֻ��۸�

���������г����뵭�����״�װ�ÿ����������Լ۸���ڹ������ա��״����θ��г����뵭�������ڶԼ״������½�����ȩ����½��ͣ�����г���Ͷ���һ�㣻�����ѳ����������۸�Ҳ�����ߵͣ�������ϩ��װ��ͣ��������װ��Ҳ�ڽ����ɣ�����������岻�����Լ״��۸ɴ�ѹ�����⣬��ǰ�ڼ״��۸������ǵ�Ӱ�죬�״�װ�õĿ�����Ҳ�������������Ҳ���ֻ��϶Լ״��۸�ѹ��������1��2�գ���ͳ���еIJ���Ϊ2763��ֵļ״�װ���ܿ�����Ϊ59.01%������������0.06%��

���������г��״���Ӧƫ�����Ǽ״��г��Ľ��㣬�г�������۸��ּ״��۸���������Ҫ��ԭ�����������̼۸ң������г��״���Ӧƫ����������Ϊ���Ӹ�������˵��ȫ���г��״���Ӧƫ����Ŀǰ�״�������Ĵ��֣��г���������ڼ״��۸���ɳ�ذ�����Ar-Razi��˾��5�Ų���Ϊ170���/���װ���Դ���ͣ�������С���װ�ô�11����Ѯ��ʼͣ������30-40�죬�ƻ�1�·���������������Petronasʯ����˾��2�Ų���Ϊ170���/���װ���Ծɴ���ͣ���С��״���ҵ��һ���ͷMethanex 4��λ��������2800�������ܵ�װ�ã���Ϊ��Ȼ�����������ԭ��ʵ�ʲ��������ʽ�15%���ҡ�Ŀǰ�״����̼۸���Ȼ������2013��12��30�գ��״�CFR�����DZ���600��Ԫ/�֣�CFR�й����۱���Ϊ535��Ԫ/�֣��۲���Ȼ��65��Ԫ/�֣��Թ��ڼ۸�����������á�

�������������״�Ŀǰ�Ĺ������ǣ������г���Ӧƫ�������ڻ���������Ӧ�Խ�������������Ӧƫ�ɡ����ԣ�������Ϊ�״������������й�����ת��������ת�������г��������ǵ�ȫ��״��������ƫ����������Ϊ�״��۸���Ȼ�����ڹ��������������ܵ���ѹ����δ�����ܹ����г��۸����������ǡ�������ϵ��̩�����ڻ�����ʦ��

>����Ƶ����ѡ��