������ҵ���ĸ��ļ���� С�������ѵ���

���뻥��(0)

���뻥��(0)

����/�Ʊ� ��Ƚ�/��ͼ

����ּ��������������ҵ��ع顰�������ơ����ʵġ�����������������ҵ����֯������ϵ�й������֪ͨ��(ҵ�ڳơ�35���ġ�)����������أ���֤ȯʱ�������˽⣬���������б�ʾʵ���ļ���Ҫ�����ҵ���Ƹĸﲢ�����ѣ���С����������һ��ѹ����

��������ҵ���˻���

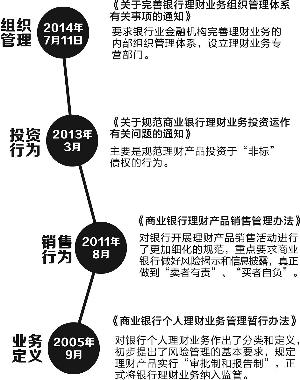

������35���ġ��״ζ�����������ҵ������ع淶������˵������ȷ����ҵ����ҵ���Ƹĸ���Ҫ����������ר�ŵ�����ҵ��Ӫ���ţ�������ͳһ��Ӫ����ȫ������ҵ��

������������ʲ��������ܾ����������Լ���˵����35���ġ���������Ҫ���㣺һ�������д������ƺ���Ӫ����֮�����÷���ǽ�����������ƻع�������Ʊ��ʣ������ڴ�ǰ��̨�����Ʋ�Ʒ���ۡ�Ͷ�ʵȷ���涨�����ϣ���ʽ�γ�һ��ȫ���̵Ĺ淶Ҫ��������ҵ������ϵͳ�Է��գ�������ҵ��ǿ��רҵ���������������������Ʋ�����סרҵ��Ͷ�ʹ����˲ţ�������ҵ���ڷ�չ��

���������Dz��ŲŸո���ʱ�������۴��¡���һλ��Ը�����Ĺɷ������вƸ���������������������Լ���˵������35���ġ��ij�̨��Ԥ��֮�У�������������������ļ�����

�����ݼ�����������2005��9��������������ٳ�̨���ķ��ļ������淶��������ҵ����������ʾ����ܵĴ���Ӧ���������������������ʲ�����ҵ��ת�ͣ��������ڷ��������ϣ�����Ҫ����ʽ�ļ�Ϊ��������ҵ����������

������������ٿ���������ܹ��������Ͼ����������������ҵ��ĸ�Ĺؼ����Ӹ����Ͻ���Ҫ���չ���ͨ��ԭ�������շ�������ǽ��ʵ������ҵ���������Ӫ������ҵ������ķ��룬��Ϊ���ɣ���ǰ���������ڲ�������ҵ����

������35���ġ����Ǽ�ܲ������������ҵ���ơ�רӪ�����˼·����ء����ļ��涨��������ҵ��Ӧӵ��һ�����ˡ��ơ�����Դ֧��Ȩ���ɸ���ҵ��չ��Ҫ����������Դ�������������о�����������������ʾ����������ҵ��ֻ�������ڴ����۵Ķ������ţ�����������ҵ�����൱�������������е�һ�����ţ���δ�������ʲ�����ҵ���˻�������Ҫһ����

����С�����ѵ���

�������ܼ��߲ɷõĹɷ������кʹ�������������ҵ����ʿ���ԡ�35���ġ����ֹ�̬�ȣ���ʾ�����ڴﵽ��ܶ�������ҵ��������Ҫ����ѹ���������߲ɷ÷��֣�����С��������˵�����Ҫ���ļ�Ҫ����9�µ�ǰ�����������ҵ���ĸ������һ��ѹ����һ������������ȱ���˲Ŵ����;��飬��һ����������ҵ�����ϵͳ��δ���ơ�

��������ЩС���е����Ʋ�����Ȼ�������Ƹ�������������ְ�ܽ����������Ʋ�Ʒ���۹�����Ͷ�����ɽ����г������𡣡�������Ը�����Ĺɷ������вƸ�������������˵��

����ȥ��10�����г���Ϣ�ƣ�11�����л����Ե�ծȨֱ�����ʹ��ߡ������ʲ������ƻ������Ե㹤�������г���Ϊ��������ҵ�����ʲ�����ҵ��ת�͵���Ҫһ����������Ƹ��о�Ա���ֹ۵��ǣ���С���������Ʋ�Ʒ���еġ��γ̡��ϻ�δ������ӭ�������Ѷȵ��ʹ�ҵ���µ�������������ɡ�

��������Ƹ��о�Ա��Ρΰ��ʾ����С���������������ơ���Ա���ʲ�ʵ�������ƣ����ϴ��ͽ��ڻ����ļ�ѹ��������С���б����������Ȿ�������Ʋ�Ʒ�ĵ�·��������������ʧ�Ĵ��ⷴӳ����С��������������г����ͻ�ҵ��Ӫʱ�������������㣬���ǹ������⣬Ҳ���˲����⡣

�����������ܲ��������Ʋ�Ʒ˵�������Ԥ�������ʣ���һ���ܿ��ܻ�����о�����Ϊ��ܲ��ŵ�����˼·�Ǵ������Ʋ�Ʒ���ԶҸ�����ǰ���ɷ������вƸ������������˱�ʾ��������ܲ��ſ��ܻ����Ƴ������ļ�������ҵ�����ϸ����ܣ������Դ�������ҵ����������ʷ���������������пɴ�����Щ��Χ������ҵ�����ܰ�����Ʒ����ľ�����ַ�ʽ������ ÷��

>����Ƶ����ѡ��