ȫ������ ������Ϣ���裺���Ү�ġ�����֮����

���뻥����

���뻥��������������ά�����ʲ��� Ү�������º�ƫ����

������������ϯҮ���ڱ���ʱ��3��17��(����)�賿2�㹫�����ʾ��飬ά�����ʲ��䣬����ʾ���ڻ��Ϣ2��(ȥ��12��ʱ��Ϊ4��)��ȫ���������������з����Լ��Դ��ڵ�λ��ͨ�������ݻ���Ϣ������ԭ����������˹������ϯ���ζ�3��FOMC��������顣

�������Ү����ͬ��2ʱ30�־����˼��߷����ᣬ���4�¼�Ϣ�Ŀ����ԡ����м�Ϣ�ı���ʵ�и����ʵĿ����Ե�������ϸ���͡�������ݿ��Ƹ��ɵ�FOMC��������ʲô����֪������������������м�Ϣ�������ֽ���ȫ����Ʒ�г����������ʲôӰ�죿

������������ʱ��3��17��8:30���߷���ǰ����Ԫָ���������У���95.80;����ʮ���ڹ�ծ��������ˮ����1.915%��

��ʾ���ڼ�Ϣ���� ����ȫ��

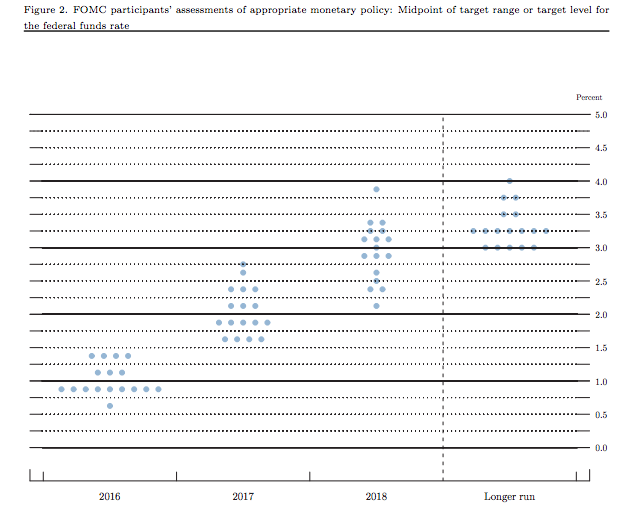

�����������·����ġ�����ͼ��(dot plot)������ʾ���������ֵ��Ϊ0.875%��������Ϣ2�Σ���Ϣ���������Ż���ȥ��12�µ���ͼ����ʾ2016���������ֵΪ1.375%��������Ϣ4�Ρ�����ͼ��ӳ��17λ�������������Ƕ�δ�����������Ԥ�⡣

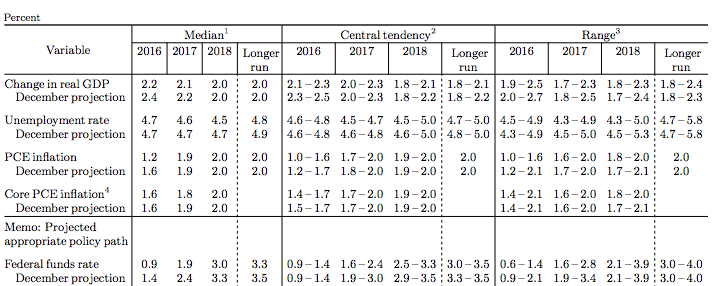

�������⣬�������µ�2016��PCEͨ������ֵԤ����1.2%(��ǰ��Ϊ1.6%)���µ�2016��GDPԤ��������2.2%(��ǰ����2.4%)��

����FOMC��������ʾ���Ͷ����г���һ����ǿ��Ȼ������ͨ�����Խ�ά�ֵ�λˮƽ������ԭ������Դ�۸��µ�����ȫ�ü������г������������������ù��ɷ��գ������������ѡ��Լ�Ϣ����������

����������ԣ�����2��ʧҵ�ʳ���������4.9%�ĵ�λ(ǰֵ4.9%��Σ��������ֵ7.75%)������н���������ɷ����Ҳ���ۼ���ĸ��˿�֧������������Ȼ���ԣ�1��PCEΪ1.25%��ǰֵ0.68%������PCEΪ1.67%��ǰֵ1.46%����Ȼ�Գ�������������2%�ij���Ŀ��ˮƽ��������ͨ���Ѳ��ϻ�ů��

����Ү���ڷ�������ǿ����������������ʮ�־������ԣ���ȫ�����Ʒ��ƿɳ£���ȷ�������з��գ��ƺ���Ҫ��Ϣ����������Ϊȫ��DZ�ڵġ�����ЧӦ���������˽Ų���

�������й��������������½���ŷԪ���������һ���Ż����ձ�ȥ���ļ���GDP����Ϊ������������Щ�Ծ��������ǵ��ھ�ī���硢���ô�Ҳ���ܵ��˵��ͼ۶����ǵĴ������

����Ү���ἰ������ʻ��һ�����֯(IMF)�Ѿ������µ�ȫ������Ԥ�ڣ�IMFҲ��ʾ���ڽ���4�µĴ�������ڼ��ٶȽ����µ���

����һ�в��Ƕ��� ���ų�4�¼�Ϣ

���������ʼ����м�Ϣ�ı��Լ�4�¼�Ϣ�Ŀ�����ʱ��Ү�ױ�ʾ��ʱ�Ի���з����ᣬ���ų�4�¼�Ϣ�Ŀ����ԣ���ǿ����ͨ��2%��Ŀ�ꡣ

���������Ǿ���4�·����ỹ������ʱ�����ռ����ϣ��Ͷ����г����������ݣ��������п�����4�¼�Ϣ����Ү��ǿ����ÿһ���������ľ����Ԥ�ⶼ�Ǹ������������������ģ�������Ԥ��ͨ��(pre-set course)����Ӧ���Ա��ξ���Ϊ�´λ������¶��ۡ�

��������֮�⣬���ڼ�Ϣ·����������Ҳ�������ҿ������⣬��Ҳ���ų���������ת��Ŀ����ԣ�����Ҳ��������������(credibility)�ء�

������Լ�Ϣ�ĺ��ġ��ż�������ͨ�ͣ�Ү�ױ�ʾ�������������(overshoot)��2%�����������ռ�Ŀ�ꡣ��Ҳָ�������ͼ۵ȡ���Ъ�ԡ�(transitory)���ػ�����ɢ�����ͼ۲���һ��Ҫ�ص�ԭ���ĸ߶ȣ���ֻҪ��һ��ˮƽ���ȣ��为��Ӱ��ͻ�����ɢ����

�������߿ռ���� �����Ǹ�����

��������Ϊ�������˴�����ƫ���ɣ���˸��粻���ٶ��ʼ�ʵ�и����ʵĿ����ԡ�

����Ү�������Ӧ�ƣ��������ʲ������������۵ģ�FOMCίԱ����Ϊ�������ò��ϸ��ơ�ͨ�ͻ��������һֱ����������������Ϣ����

������Ҳ��ʾ�������������߿ռ���ʮ�ֳ��㣬���������ƣ�ίԱ�Ὣά�����������л���ծȯ��������Ѻ����֧��֤ȯ(MBS)�͵��ڹ�ծ��������Ͷ�ʱ���Ĺ���Ͷ�����ߣ�������������̫�������ʲ���ծ������Ҳ������ά���г����ɵĽ��ڻ�����

������ǰ���й������ڼ䣬ȫ���г�������Ү����2��11�ճ�ϯ����������֤��ʱ��ʾ�� ���ڱ���ʵ�и�����ʱ���ƺ�û��ʲô��������������ȥ��ȡ��һ�ж�����

����������ʵ֤����������Ҳֻ�ǽ�������������������е�ѹ������֮�У����������ձ�(-0.1%)��ŷ��(-0.4%)������ʵʩ�˸����ʡ�Σ�����ȫ�����ж���ǿ��ѹ�����Ե�ǿ�Ⱥ�Ƶ�ʣ�������Ϊ�ڷ��ٱ仯�Ľ����г�֮�У���ʷ����������ȱ�������ֵ������ǰհ�Եı��������ǡ�ѹ�����ԡ���

������Ԫָ��������ܴ�

�������ܴ˴λ���Ү�ײ�û���ἰǿ��Ԫ�Ծ��õ�Ӱ�죬�����ǰ�Ѿ���Ϊ���������Ĺ�ע��֮һ��

�����ڴ˴λ���ǰ����Ԫָ�����Է�����Ѻע��Ԫ��ǿ�Ķ�ͷ������ǿ��Ȼ��������������Ԫָ�������һ����ѹ����Ԫָ���ѵ���95��أ�������һ���µ͵㡣

��������֤ȯ�о�Ժ�����о��鸺������褶ԡ���һ�ƾ��ձ�����ʾ��Ԥ����Ԫ���Լ�����

����Ҳ����ר��ָ����ǿ��Ԫ�������������á����ӹ�����֧ƽ��ĵ�ʽ������-Ͷ��=������Ŀ���ĽǶȿ�����ʽ����ߡ�������������̫�ͣ���ʽ���ұߡ�������������Ŀ���̫��Ϊ��ʵ��ƽ�⣬һ���棬����Ӧ�����տ��������Ե��ͷ����һ���棬��������ʹʵ�ʻ��ʱ�ֵ��������Ҫ�����Ͷ��ɱ�����ʹ������ʱ�ֵ�������Ժѧ��ίԱ��������ǰ�ԡ���һ�ƾ��ձ�����ʾ��һ���棬���ǿ���˵�������������û�б�ֵ�Ļ�������һ���棬����Ҳ����˵�ӳ��ڿ���Ԫû����ֵ�Ļ�����

����������ҡ�������ƷӰ�켸�Σ�

������Դ˴����ʾ����ȫ����Ӱ�죬��褱�ʾ��������Ԫ���Լ�������Ϣ·���Ż����������й����ռ��ⴢ�»��Ż�������Ҷ����ڵ��Դ�Ϣ��

�����������������ã��밶����Ҷ���Ԫ�ͼ�����200�� ��ͬ�գ�����Ҷ���Ԫ�м��Ҳ˳�Ʊ��ϵ���211�����㣬��6.4961Ԫ��

������������ұ�ֵѹ�����ͷţ����Ҳָ�����й����ڿ��ɳ����������ˣ����չ��ھ��������������ɶȼӴ�

�������ڴ�ǰ�۸����������Ĵ�����Ʒ�����Ԥ�ƶ��ڼƼ����ط���������������Ԫ�µ�����Ԥ��+ŷ���ò�������+�����г������������ƣ�����������Ȼѹ��ɽ����ˮ�����Գ־á���