������⾻���˲� ������ҵ"����"ļͶ������Ϊ

���뻥����

���뻥���������й����������߰���3��11�գ������������ɷ�����˾���³ơ�������⡱�������й�˵���飬��˾��ļ���ʽ�8.48��Ԫ���ֱ��������3500�ֵ����ֲ���ָֹ���Ŀ�����6000�ֵ����������ò���ֺ�����Ŀ���з���������������Ŀ�Լ����������ʽ�

����Ȼ���й�˵������ʾ�������������������Ӫҵ�����»�����Ӫ����������Ӧ���˿�����ƫ�ߣ�������ϴ��⣬��ȥ���ܡ�����ҵ������������Ϯ�£���Ϊ������ҵ��������������ԭ�ϳɱ�����������ļͶ��Ŀǰ�������ȷ��ա�

����Ӫҵ���������»� ��Ӫ��������

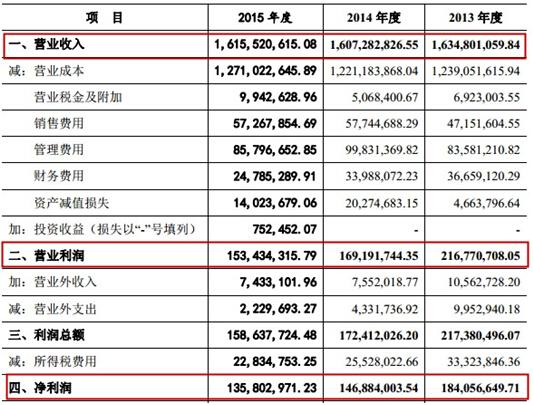

�������ݹ�˾�й�����ʾ��2013-2015�꣬��������Ӫҵ����ֱ�Ϊ16.35��Ԫ��16.07��Ԫ��16.16��Ԫ����������ԭ��̤����Ӫҵ����ֱ�Ϊ2.16��Ԫ��1.69��Ԫ��1.53��Ԫ��������ֱ�Ϊ1.84��Ԫ��1.47��Ԫ��1.36��Ԫ�������»���

����2013 �ꡢ2014 ��� 2015 �꣬��˾�����ڹ�˾��ͨ�ɹɶ����۳��Ǿ���������ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ 22.35%��15.12%�� 12.30%�����ʲ������ʲ����½���

����Ӧ���˿�ƫ�� ������ϴ�

����Ӫ������ͣ�ͣ�Ӧ�տ���ȴ������������ͬ��ҵ��˾��ȣ���������������������ƫ�ߡ�

�����й�����ʾ��2013 ��ĩ��2014 ��ĩ�� 2015 ��ĩ����˾Ӧ���˿������ֵ�ֱ�Ϊ 33,658.23��Ԫ��41,467.18 ��Ԫ�� 34,963.31 ��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ 28.97%��30.47%�� 27.41%��2013-2015�꣬�������Ӧ��Ʊ���������ֱ�Ϊ8437.29��Ԫ��1.12��Ԫ��1.98��Ԫ��������ٳ���50%����˾Ӧ���˿��ģ����ϴ���Ӧ���˿���շ��ա�

����2013 ��ĩ��2014 ��ĩ�� 2015 ��ĩ����˾��������ֵ�ֱ�Ϊ 57,120.69��Ԫ��69,271.96 ��Ԫ�� 51,511.56 ��Ԫ��ռ�����ʲ��ı���Ϊ��Ϊ 49.16%��50.90%�� 40.39%�������ģ����ϴ� �����ģ�ϴ�ռ���˹�˾�϶�������ʽ�ͬʱҲ�������˵Ĺ��������ϴ�ѹ�������������ƣ���Ӱ�쾭ӪЧ�ʣ�������Ӱ�칫˾��ӯ��ˮƽ��һ�����������ʧ������ĩ�����������������������˵��������������Ӱ�졣

����������ҵ����������ʱ��

����ļͶ��Ŀǰ������

�������ܹ�ʣ�շ�������ҵ��ҵ��������Ŀǰ�ҹ�������ҵ�����Ѿ����ͣ��ﵽ��ֵ�����г��Ը����������»������Ǹ�����ҵ�IJ��ܻ��ڹ������ǣ��������Բ�ƽ�⡣������ҵ��2015���°��경��ʷ��������ʱ�ڣ��ּ��Ŵ���ʷ�µ͡������Ŵ���ʷ�¸߱ƽ��۾ɣ����г��ڵĽǶ�������������ҵ�����˳��ڱ����ڡ�

�������������Ϊ������ҵ��������ҵ����ȻҲ���ܵ��ˡ�����������Ϯ��

������������Ʒ����Ҫԭ����Ϊ�����Բ�֡�����ְ�ġ� ԭ���ϼ۸�IJ���ֱ��Ӱ�쵽��˾��Ʒ�ijɱ�������Ӱ�칫˾��ë���;���ˮƽ���� 2015 �����ݲ��㣬��Բ�ֲɹ��۸���� 1%��������ë�������� 2.67%���������� 5.61%������IJɹ��۸���� 1%����ë�������� 0.90%���������� 1.90%��

������֤ȯ�г��ܿ����������ι������У���������⽫ļ���ʽ��е�2.38��Ԫ�������3500�����ֲ���ָֹ���Ŀ��1.78��Ԫ����6000�����������ò���ֺ�����Ŀ����ֵ��ע����ǣ�2015�꣬�������ʵ��Ӫҵ����16.16��Ԫ������������Ϊ76.09%��100%�����ۺϵ���Ӫҵ������ԼΪ21.23��Ԫ��ͬ�ڣ���˾�̶��ʲ������ֵ�ϼ�7.22��Ԫ���ۺ���Ӫҵ��������̶��ʲ�����ԼΪ2.94��

��������ļͶ����������ļͶ��Ŀ�����̶��ʲ�3.62��Ԫ��3500�����ֲ���ָֹ���Ŀ���ɺ�Ԥ��ÿ���ʵ����������3.23��Ԫ��6000�����������ò���ֺ�����Ŀ���ɺ�Ԥ��ÿ���ʵ����������2.4��Ԫ������ϼƿ�ʵ��Ӫҵ����5.63��Ԫ��

�����Դ˼��㣬��˾Ԥ�ڵ�Ӫҵ������̶��ʲ�������Ϊ1.56�����Ե�������ˮƽ���Դˣ��������Ľ����ǣ���˾���в�Ʒ�ṹ�и߶˲�Ʒ�������٣���ļͶ��Ŀ��Ʒ��λ�ڸ����ܺ߸���ֵ��Ʒ����˶���Ӧ�����豸�ȹ̶��ʲ���Ҫ��ϸߣ���ֵ��Ҳ�ϴ�

�������ݲ�����������ļͶ��Ŀ�����ÿ��ɲ���1.33��Ԫ�ľ������Դ˼��㣬������Ŀ��Ԥ�ھ�������ԼΪ23.62%��(�й������� ����)

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ