A�ɰ��걨��������ҵЧ���»� Ͷ����Ը����

���뻥����

���뻥����

�������� ������(�״�֤ȯ�з����ܾ��������¾�γ��Լר��)

�������������𣬹����������й�˾�İ��걨Ҳ�����չ١�����ǧ�ݱ����м����������ӵ����⣬Ҳ����������ο�����㡣��Ȼֻ�Ƿݡ����С���������Ͷ����Ҳ���Դ��и�֪���������ů���г��Ķ������һ��Ͷ�ʾ��ߵ���Ҫ���ݡ�

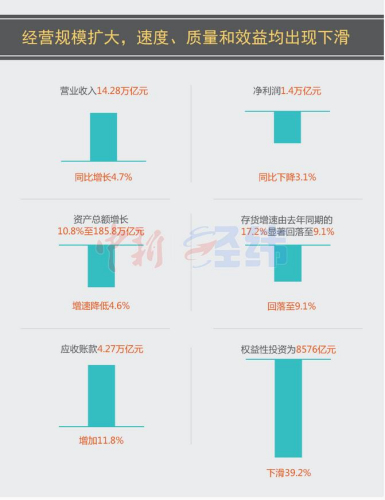

����������������Ӫ��ģ�����ٶȡ�������Ч��������»���

��������ǰ�����£�A�����й�˾(��ST)���ƻ��Ӫҵ����14.28����Ԫ��ͬ������4.7%��������1.4����Ԫ��ͬ���½���3.1%������δ��������������Ҳ�����������½������й�˾�ľ�Ӫ���ֽ�������������ֽ����ֱ�Ϊ3.28����Ԫ��1.09����Ԫ��ͬ�ȼ�����46.7%��5.7%���ʲ��ܶ�����10.8%��185.8����Ԫ�����ٽ�����4.6���ٷֵ㣻���ʲ�����15.6%������������7.4���ٷֵ㣻�ֽ����ʲ�26.29��Ԫ��������1%�����ٴ���»�11���ٷֵ㣬�����ʲ��еı���Ҳ�½���1.3���ٷֵ���14.2%���ʲ�������������3���½�����ծ��ģ157.4����Ԫ��10.0%���������ʲ��൱����ȥ�꽵����4.2���ٷֵ㡣

������ҵ���ƿ���Ŭ���г�Ч�����������ȥ��ͬ�ڵ�17.2%����������9.1%�������ʲ���ģ���٣�ռ��Ҳ�����ȶ���4.2%���������ۻؿ��ٶ�����������Ӧ���˿�4.27����Ԫ������11.8%��������Ȼ�Ը������ʲ���ģ��

������ҵͶ����Ը�൱���ԣ���Ҹ������ڱ���ʵ�����ϰ���Ȩ����Ͷ��Ϊ8576��Ԫ������»�39.2%�������ʲ��еı���Ҳ��0.8%����0.5%���������ζ��δ����������������������ҵ��������ﵽ9.88����Ԫ������12.9%�������ʲ��еı�����������5.3%�����ָ�δ����Ͷ����������ռ䡣

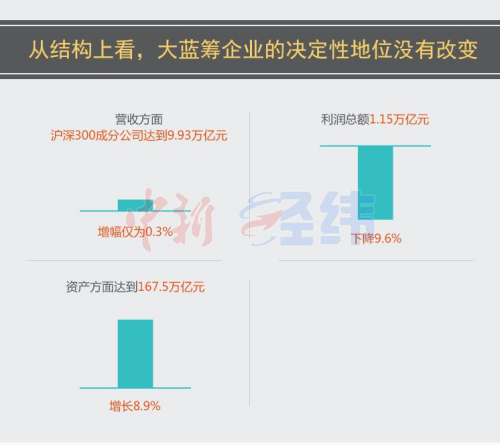

�����ӽṹ�Ͽ�����������ҵ�ľ����Ե�λû�иı䣬����С��ҵ��Ч�ʺͳɳ��ٶ�������ռ�š�

�����ӽṹ�Ͽ�����������ҵ�ľ����Ե�λû�иı䣬����С��ҵ��Ч�ʺͳɳ��ٶ�������ռ�š���Ӫ�շ��棬����300�ɷֹ�˾�ﵽ9.93����Ԫ��������Ϊ0.3%�������ܶ�1.15����Ԫ���½���9.6%������С��ʹ�ҵ����ҵӪ�շֱ�Ϊ1.25����Ԫ��3256��Ԫ������Ϊ18.5%��53%������ֱ�Ϊ966.7��Ԫ��394.7��Ԫ������18.9%��69.4%�����ʲ����棬ռ���й�˾����Լ10.3%�Ļ���300�ɷֹ�˾ӵ��90%���ʲ����ﵽ167.5����Ԫ������8.9%�����ʲ�20.86����Ԫ��ռ��73.4%������11.8%������С��ʹ�ҵ����ҵ�ʲ���ģ�ֱ�Ϊ5.21����Ԫ��1.36����Ԫ��ռ�Ƚ�Ϊ2.8%��0.7%������ͬ�����ٴﵽ19.5%��45.1%���ɳ��Էdz�ͻ�������ʲ��ֱ�Ϊ2.26����Ԫ��9063��Ԫ��ռ��8.0%��3.2%�����ٸߴ�26.8%��52.8%��������ҵ�����������ӣ���Ȩ����������ǿ��

������ӪЧ���ϣ���С��ҵ��¢���Խϵ͵���ҵ��ҵռ���������ơ�����300��˾��Ȼӵ��9���ʲ���ֻ�����˲���7�ɵ�Ӫ�պ�8�ɶ��������С��ʹ�ҵ�幫˾����3.5%���ʲ���������11%��Ӫ�պ�9.7%���������Ч�ʳ���ǰ��2-3�������ʲ��ľ�Ӫģʽ�ʹ��������������Զ���������ֵ��������ǣ���С��ҵ��Ӫ���������ʲ������Խ�������С��ʹ�ҵ����ҵ�����ֽ���Ϊ-419��Ԫ��-369��Ԫ����ծҲ��14.4%��31.7%�ĽϿ��ٶ�������Ӧ���˿����ʲ���ռ�ȷֱ�Ϊ13.3%��18.4%�����ռ��11.9%��11.0��������300��˾�����ָ���Ϊ1.4%��2.8%����Ҳ��ӳ����С��ҵ�ڲ�ҵ����������̸�е�λ�����������Ȼ������

��������ҵ�Ͽ���������顪���ر��Ǽ����ڴ�ͳ��ҵ��Ȩ�ذ������˹���������ƣ�����������߽ṹ�����Լ���Ӫģʽ���Ʒ�����ȶ���ѹ����ӯ���������ֲ�ͬ�̶��»���

�����ɾ�������������ɫ�����ĵ���ҵ�ʲ�������ȥ���3-12%������1-10%���ֽ����ʲ�ռ��5%-10%��������15.2%��12.6%���г���ֵ��Ӧ���˿�Ϳ��ռ�ȷֱ���5-10%��5-13%���ӽ������8.8%��12.7%���г���ֵ�����г������ͼ�ܵ�����Ӱ���£������н��ڰ����ʲ���ģ�½�2.9%���ֽ��ʲ��»���40%��ռ��Ҳ����10.7%��

�������⣬��������е���������ҵ硢���ز��͵��ӵ���ҵ��Ӧ���˿�ѹ���ϴ������ʲ���ռ��16%-27%�����������г���ֵ�����ġ�������������֯��װ�ͷ��ز���ҵ���ѹ���ϴ�ռ�����ʲ��ձ鳬��20%�����ز�ҵ�����Ȼ�ȹ�ȥ����(65%��63%)�������ƣ��Ըߴ�60%��������������ת���������ǰ�������ֹۡ�

����һ����ҵ����У�ӯ�������»���Ϊ��������ҵ�Ƿ����н��ڡ���������е�����ĺͲɾ����ǵľ��ʲ������ʽ�����3%-58%�����н���Ϊ-1.5%���ɾ�Ϊ-2.39%������Ϊ-7.64%��������ҵ����к��ˡ���ֽ�ͻ�����Ʒ�ı��ֽ��������ʲ�����������ת������-1.5%��-6.6%֮�䡣

��������������˵������ʹ������Ҳ���������������������ǻ������ڲ�����ҵ�з���ҵ�����㣺��Щ��ҵҪô�����ȶ���Ҫô�������ƣ��ڲ�ҵ���߷���Ҳ���Ϲ��ҷ�չս�ԣ����г��ڳɳ��ռ䡣ӯ��������Ϊ�ȶ��ĵ���ҽҩ������ҵ����ȥ4�������б����ʲ������ʾ�������5%���ϣ������������½����Դﵽ5.06%������Ǽ��õ�������ȥ���������ʲ�������Ҳ�ȶ���5%���ϣ�����С������5.2%�����Ʒ���������������ʳƷ���ϣ����ʲ������ʷֱ���-4.09%��-1.33%����3.85%��3.89%��ͨ����ҵ��ӯ������Ҳ�������������ʲ���������0.21%����2.8%����ý����ҵó��Ҳ�нϺñ��֣��ֱ���2.42%��1.49%�����4.77%��3.44%�����ʲ���ģ�ϣ���Щ��ҵ������12-23%���ң���������ƽ��ˮƽ��Ӧ���˿�Ϳ��Ҳ�������г���ֵ����Ȼ��ҵƽ����ӯ��(TTM)�ϸߣ���45-70��֮�䣬������������ҵ�е���ͷ�ɹ�ֵ���ȽϺ�����ѡ���ֵ��2-40����̬��ӯ��֮��ļ��Źɲ����ڳ��У����Ż��г�Խ���̵ı��֡�(���¾�γAPP)

����ר�Ҽ�飺�����ԣ��״�֤ȯ�з����ܾ�������Ҫ�о�������������ҵ���ƺ��г����ԣ��о��ɹ�����λ��֤ȯҵЭ���������

����(���IJ��������¾�γ�۵�)

>������ţ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ