��ܲ�Ƶ���б���ҵ�ع顰���ϡ� 2017�귢��ɶ�仯��

���뻥����

���뻥����

�����ھ���2015��ľ��Ƴ����걣�չ�˾�����ɡ��������ɲ��������������ʾ��Ƹ����ܴ�ʩ�ij�̨�����չ�˾Ҳ��ͼͨ�������ȷ�ʽ��Ӿ��ơ�

����2016��ı���ҵ��ǿ��ܳ�Ϊ�����Ե���������������Ϊ������������ڵ��ı����£���������Ҳ���ٸ߸�ծ����ij���Σ�����������֮��̨һϵ�ж������������ڵ��ж��������յ����ơ�������ܷ籩֮���������ƷҲ���ֻع鱣�ϵ����ơ�

�������ʡ����ɡ������߾���

����2015�꣬�ԡ�����֮����Ϊ���������ʾ����¼�ƵƵ�����ʱ��г��Ĺ�ע�����������ʲ�ϡȱ�ı����£������ɡ����Dz���������2016�����ҪͶ��ѡ��

������ƵĹ�Ȩ֮��������Գ���������ƹ����������������֮����ϵ����ʢ����ǰ��������6�µ�����̬�ƣ�����Ԥ�������̯�����йɶ�Ȩ������й�˾���档�����Źɶ�����Ҳ�������������������귴�ԣ�����ʾ��ע��ƴ��ڵ��ڲ��˿��Ƶ����⣬��ƹ�Ȩ֮���ٶ��������顣

�������ڽ����°��꣬һЩ����������ݾ��ƴ�Ϸ����ͨ�����ֵ��Ĵξ�����巹ɷݺ�������10��10�շ�������ƣ���δ��һ������ͨ�������г���ʱ���ָù�˾�ɷݣ����ֹɷ�����������1000��ɡ�11�����䣬��巹ɷ���¶���ɶ����������յ��Ͻ�����ѯ�������գ��������ٻ�Ӧ�Ͻ����ƣ�������Ŀǰ����ͨ�����ֻ����巹ɷݵ�ʵ�ʿ���Ȩ����

����Ҳ��������Ϊ�����ܵ����档ɽ��֤���10��9�շ����ľ�ʾ�����������������ڽ���3�·�ת��ϣŬ��5500��ɺ�����6�¼���500��ɣ�Υ����֤�������й�˾��ɶ����ֵ����ɹ涨��

�������߷��֣��ھ��Ʒ粨���ϵı���һЩ����Ҳ��ʼ���Դ��۸�С�ķ�ʽ��ͨ���������й�˾������ɡ����߾��ơ���

���������ز�6�µ�����һ�ݹ�����ʾ��̩�����١��齭���پ�������90��Ԫ�Ķ����ƻ������У�̩������ͨ���ع��ӹ�˾̩���ʲ���60��Ԫ�ֽ��Ϲ�Լ7.33�ڹɣ�һԾ��Ϊ�����ز��ڶ���ɶ����ϼƳ��б����ز�7.35%�Ĺɷݡ�

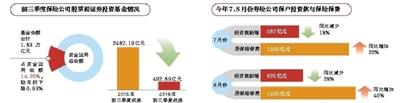

���������������������г������������չ�˾�����̽���Ѷ�Ҳ��֮�Ӵ���������¶�ı���ҵ��չ������ʾ��ǰ�����ȱ��չ�˾��Ʊ��֤ȯͶ�ʻ������ϼ�1.83����Ԫ��ռ�ʽ��������ı���Ϊ14.25%��������½�0.93���ٷֵ㣬ʵ������492.89��Ԫ��ͬ�ȼ�����1994.3��Ԫ��

���������ա��������ع鱣��

�������ʡ����ɡ������ٲ������������£���ܲ���ҲƵƵ��̨��ʩ����ȥ��׳�̨Ҫ���չ�˾�������й�˾��¶�ʽ���Դ����Ա��չ�˾�����ɶ�ͬʱ�ֹɵ���������ڽ���8�·ݳ�̨��ǿ���ջ�����һ���ж��˹�ƱͶ�ʼ�ܵ���������塣

���������ָ�������ջ����������й�˾�չ��ģ�20%���������Ĺɷ�Ӧ��ʹ�������ʽ�ͬʱ�����ջ���������DZ���һ���ж��˹�ͬ�չ����й�˾��

����ʵ���ϣ���2016�������ڼ䣬�������ϯ�������ǿ��������ʱ����뱣��ҵҪ��ȷ�����ա����������ɶ�Ҫ�Ա������κ�ӯ�������г�������������һ�Ѿ��ߣ������ܰѱ��չ�˾��Ϊ��������

����������Ͷ�ʶ˶���������Լ�����ھ������й�˾�г䵱�ȷ��������Ҳ��Ϊ��ܵ��ص㡣�����2016�������֪ͨ��Ҫ���չ�˾��3��21����ֹͣ����������1����ж����������ղ�Ʒ����ʱ����ƽ̨�������ж��ڸ����������վ��ڴ˵��С��������ظ����˵�ʱ��ʾ���������Ʒʵ�ʴ������϶̣��Ӷ����ܸ���˾�����ʲ���ծ���䡢�ֽ�������ȷ��ա���

�����ڴ�֮���9�·ݣ�������ٴη��Ĺ涨�������ܱ������������������������µ�0.5���ٷֵ���3%����������֤ȯ�о�Աκ�η�����Ϊ�������ʩһ����ѹ���˸�ծ�ɱ�����һ����Ӽ�ܲ�������˸߶������������յĹ�ģ��

�������ż�ܵ��ս��������յ�������Ҳ�����»�������֤ȯ���б���ʾ��8�·�������ƽ��������ԼΪ4.8%�������½�0.85%�����ͬʱ���¾������߷��֣���Ͷ�ʶ˺Ͳ�Ʒ�˵Ķ��ؼ���£���Ҫ��ӳ�����ա��ֺ��յȱ�������ı���Ͷ�ʿ��������ѵ�������ʼ���١�

���������ͳ��������ʾ������8�·ݺ�7�·ݵ����չ�˾����Ͷ�ʿ���������Ϊ625��Ԫ��567��Ԫ��ͬ�ȷֱ������28%��18%�����ڼ�ԭ���ձ�������ֱ�Ϊ1400��Ԫ��1300��Ԫ����2015��ͬ�����������40%��22%��

������۱����ڵء����Ρ�

�������ڵر����г���ģ�����ͬʱ��һЩͶ����Ҳ��Ŀ�������۵ȵأ����������ڽ��꼸�ȳ�Ϊ���Ż��⡣��۱���ҵ��ܴ�8��31�չ�����������ʾ��2016���ϰ��������ڵطÿ͵����챣������Ϊ301�ڸ�Ԫ��ͬ������116.55%��

�������¾������������������ݷ��֣����������ڵؿͻ�����۱����Ĺ����ʲ������ӡ�����������2014���ϰ����ڵطÿ����챣������101�ڸ�Ԫ��ռ��ͬ�����챣�����ѵ�18.4%������2015���ϰ����2016���ϰ��꣬�ڵطÿ����챣�����ѷֱ�Ϊ139��Ԫ��301��Ԫ����ͬ�����챣�������еı����ֱ�����20.2%��36.9%��

������������ͬѧǰ����۹����ؼ��յ���Ůʿ����߱�ʾ�����е�һ����ǣ���۱������ڵ����Ҫ�����ˡ�������ʾ�������ʲ���ֵ�ȷ���Ŀ��ǣ�ͬѧ��Ҳ����������Ƚϴ�ķֺ��յ����Ʊ��ա�

�������������ڼ���ѵȷ����ԭ���ڹ������ε���۱��ս����������ܲ��ע�⡣4�µף�����ᷢ�������ڵؾ��۹����յķ�����ʾ����������ڵر���ҵ�������÷��ɡ���������Լ����ղ�Ʒ�ȷ�����������죬ϣ����������߽���Ͷ����

������2017���롿

��������1

�������ѱ��յġ����족

�������Ż�������˾�����ѳ����ķ�����ط��ձ���ı�������Ҳ�����ӣ������ѱ��ա���Ϊ�����г�����Ļ��⡣

�������Ͻ��������ҵȺ�ܲ��������ձ�ʾ�����ܡ����ѱ��ա����dz����ĸ������ģ�����ٺͷ�չ�ռ䶼��ʵ��С���������Ͻ����ͳ�ƣ�����ǰ�����ȣ����ѱ��յı����������ٳ���50%�����ڱ�����ҵ�����̡����٣���������������ʾ������ǰ9���²���ҵ��ͬ������7.8%��

�������볡�����ϵı��գ����Ĵ����������ࡱ�����⾭ó��ѧ������������Ϊ�����ұ��չ�˾�����翪�������Ȳ������ӣ�����Ʒ����������һ���dz���ʽ�ġ������и�ҵ�������ٷ��ճ��������չ�˾���н�����繫˾���ҵ���Щ������Ȼ����ݷ�����Ƴ���Ӧ�IJ�Ʒ����

�������������ر�CEO���ڱ�ʾ�����ѱ��յȳ��������������˲�ͬ�����������в������µı���������Ƭ����������������Ҫ˼���Ƿ��������ķ�������

��������2

���������ջع鱣�Ϲ���

�������������ո����ܵ��ս������������յ��������Ҳ����Ͷ���߹��ġ���������ѧ�ᾫ��ʦ�ﵢ����߱�ʾ���������յ��г������ڵģ���Ϊ���д����Ƶ��������������ߣ��ϰ��ջ����������������ǽ����ˣ��������ʧ�ˡ���

�������¾��������˽⣬������Ѿ��������յ�Ԥ������������3.5%����3%����������ʾ�������Ԥ�����ʴ�Ż��ڴ�֮�£�Ԥ�����ʿ��ܽ�һ�����͡�

�����ﵢ��Ϊ�����ؼ���£�������ڵ������ջ�õ�һ�������ƣ����������ʲ�һ������ٺܶࡣ����С���չ�˾�Ķ��������գ�ͨ���бȽϸߵĽ������ʲ�����������ͶǮ����Ȼ����������У�һЩ���������Ȼ���������գ���ŵ�ȽϸߵĽ������ʡ���

������������ʾ���������������ع鵽����ԡ������Ͳ�Ʒ�Ĺ��ܵ��У�Ͷ�����ܻή�͡�

��������3

������۱��յ����ƻ�Ӵ�

���������������ʽ����������������ܹ�����Ͷ���ͱ��գ��ﵢ��ʾ���ô�ʩ��Ӱ�첻��̫��������ֻ����������������۱��գ���������п�һ�������˻������ԺϷ���������Ψһ�������ǻ�ռ��ÿ��5����Ԫ�Ļ����ȡ���

�����������߿϶����������Dz�����ô���㣬ԭ���������������ƿ����ơ����ﵢ��Ϊ����ܲ����ǽ�������۱��գ����ǰѹ����յIJ����ʲ����������������ϵ֮�С����ӳ��ڵļ�ܷ���������������۱�����Ϊһ�����ܵ��ʱ�������;�������һ��ǻ�����ļӴ��ܵ�ѹ�����������������ܻ��ǵ�һ������

����������Ҳ��ʾ�������߹�����۱��յ�������ܵ�������ߵ�Ӱ�졣

������Ͷ�ʽ��顿

����1 ���ƿɿ��dz��������

�������ھ�������Ʊ��ղ�Ʒ���ߣ���������ѧ�ᾫ��ʦ�ﵢ���飬�������ȸ����������ʲô������������ձ��ϵ������Թ�עһЩ�������͵ı��ղ�Ʒ������黹���ѣ���ÿһ��Ǯ�����Ƿ��ա���������������Ƶ��뷨�����Թ�ע��Ӫ���չ�˾��һЩ�����������յȸ��ֽ��ֵ��Ʒ����Щ��Ʒ���Լ۱Ȳ�����

��������Ϊ����¹棬δ��û�б������ԵIJ�Ʒ���ܵ�ѹ�ƣ�����Ƚ����еĻ��Ǽ���һ���ַ��ձ��Ϲ��ܣ�ͬʱҲ�г��ڴ�������ƹ��ܵIJ�Ʒ������һЩ���ڵ�����ա����ﵢ����˵��

�������ر�CEO���ڱ�ʾ�������ա��������õ��������ͬ�������û�����Ĺ�ע��ʵ�Ľ��������ر���������ص��ؼ��ա��ж�ҽ���ջ�õ���һ����ע��

����2 ������۱���ע��߷���

�������ڹ�����۱��յ��ȳ����ﵢ��Ϊ��������Ҫ�ж��ؿ��ǡ���һ�����ܲ�����õ�������Ҫ�õ��Լ������һ���ȡ����ﵢ��ʾ����۷�����ϵ����½��ͬ��������۵ı��չ�˾���ܱ�����ܣ�����������������߳ɱ�����ķ��ա�

���������¾��������˽⣬��۱��չ�˾���ڵر��չ�˾��Ͷ���߱�����������ͬ������۱��ղ����ڲ��ɿ��������½������ǰ�����˱��ģ����չ�˾�������˱���������۱��չ�˾����һ��Ǯ���������ﵢ�ƣ��������ڼ�ܵ�Ҫ��ͬ�������ڴ�½Ͷ�������꣬��ʹ��������Ͷ��ʱ�����������չ�˾Ҳ���ܾ��⣬����۱��տ��ԡ�

�����¾������� ����

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ