уДЉтѕЏТЮ┐тИѓтю║тїќТЅ┐жћђтЈЉУАїУ«ЕС╗иТа╝тЁЁтѕєтЏътйњС╗итђ╝

тЈѓСИјС║њтіесђђ

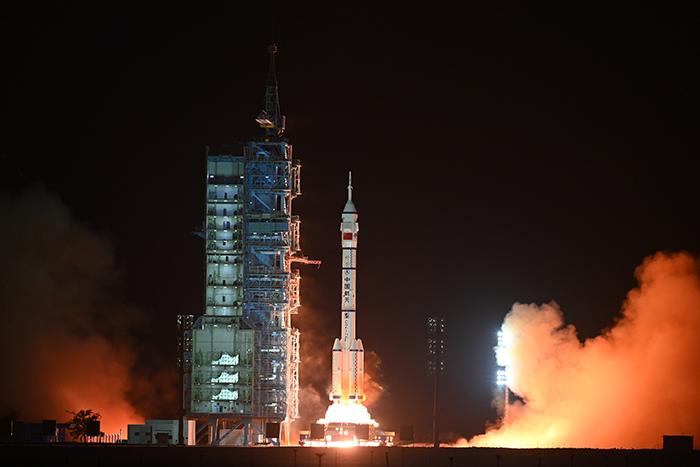

тЈѓСИјС║њтіесђђсђђсђђуДЉтѕЏТЮ┐тИѓтю║тїќТЅ┐жћђтЈЉУАїУ«ЕС╗иТа╝тЁЁтѕєтЏътйњС╗итђ╝

сђђсђђУЂџуёдуДЉтѕЏТЮ┐

сђђсђђуа┤жЎцтИѓуЏѕујЄРђютцЕУі▒ТЮ┐РђЮт»╣С╗иТа╝тЏътйњС╗итђ╝тйбТѕљуџётѕХт║джЎљтѕХ№╝їТюЅтѕЕС║јтїќУДБС╗иТа╝тЈЇТўаС╗итђ╝уџёТ╗ътљјТђД№╝їТЈљтЇЄтИѓтю║УхёТ║љжЁЇуй«уџёТюЅТЋѕТђДсђѓ

сђђсђђ6Тюѕ25ТЌЦ№╝їуДЉтѕЏТЮ┐уггСИђУѓАтЇјтЁ┤Т║љтѕЏтЁгтИЃТюђу╗ѕуА«т«џТ»ЈУѓАтЈЉУАїС╗иСИ║24.26тЁЃсђѓУ»Цт«џС╗иСйЇС║јСИ╗ТЅ┐жћђтЋєТЈљСЙЏуџёт╗║У««С╝░тђ╝тї║жЌ┤СИГСйЇТЋ░№╝їт»╣т║ћТЅБжЮътљјТюђТќ░ТЉіУќётИѓуЏѕујЄСИ║41.08тђЇ№╝їуфЂуа┤AУѓА23тђЇтИѓуЏѕујЄжЌеТДЏуџёжЎљтѕХ№╝їСйєСйјС║јТІЪтІЪжЏєУхёжЄЉУДёТеА№╝їтЈЉУАїС╗иУХІС║јуљєТђДсђѓУЄ│ТГц№╝їуДЉтѕЏТЮ┐тИѓтю║тїќТЅ┐жћђтЈЉУАїТю║тѕХТГБт╝ЈУ┐љУАїсђѓ

сђђсђђС╗јуДЉтѕЏТЮ┐уггСИђУѓАуџётЈЉУАїт«џС╗иу╗ЊТъюТЮЦуюІ№╝їтЈЉУАїС╗итюетИѓтю║тїќУ»бС╗иТю║тѕХСИІ№╝їСИЇтєЇтЈЌAУѓАждќтЈЉтИѓуЏѕујЄуџёРђютцЕУі▒ТЮ┐РђЮжЎљтѕХ№╝їжФўС║јСИГУ»ЂТїЄТЋ░УАїСИџТюђУ┐ЉСИђСИфТюѕуџёт╣│тЮЄжЮЎТђЂтИѓуЏѕујЄ№╝їСйєСйјС║јтЈ»Т»ћти▓СИітИѓС╝ЂСИџуџёТЋ┤СйЊС╝░тђ╝№╝їТђ╗СйЊУАеуј░СИ║тЈЉУАїт«џС╗иУХІС║јуљєТђД№╝їугдтљѕтИѓтю║жбёТюЪсђѓ

сђђсђђтИѓтю║тїќт«џС╗и№╝їУ«ЕТќ░УѓАтЈЉУАїС╗иТа╝ТЏ┤тЁЁтѕєтЈіТЌХтю░У┤┤У┐ЉС╗итђ╝сђЂтЏътйњС╗итђ╝сђѓТіЋУхёУђЁтЪ║С║јТЅђТјїТЈАуџёС┐АТЂ»№╝їт»╣С╝ЂСИџС╝░тђ╝тйбТѕљтљѕуљєуџёжбёТюЪтњїтѕцТќГ№╝їУЃйтцЪжђџУ┐ЄТіЦС╗ит«ъуј░тЁЁтѕєуџётЇџт╝ѕ№╝їС╗јУђїУ«ЕтЈЉУАїС╗иТа╝уџётє│т«џтЏау┤аТЏ┤тіатЇЋу║»№╝їС╗иТа╝СИјС╗итђ╝С╣ІжЌ┤уџётЈЇти«С╝џТЏ┤т░Ј№╝їтЈ»ТюЅТЋѕжЂ┐тЁЇТќ░УѓАС╗иТа╝уџёуѓњСйютњїтљјтИѓжБјжЎЕуџёу┤»уД»№╝їУ┐ЏУђїт╝Ћт»╝ТіЋУхёУђЁТаЉуФІС╗итђ╝ТіЋУхёуљєт┐х№╝їтйбТѕљУЅ»тЦйтИѓтю║жбёТюЪ№╝їТјетіеУхёТюгтИѓтю║У┐ЏСИђТГЦУДёУїЃтїќтњїжђЈТўјтїќсђѓ

сђђсђђСйюСИ║Т│етєїтѕХуггСИђУѓА№╝їтЇјтЁ┤Т║љтѕЏуюЪт«ът▒Ћуј░С║єтИѓтю║тїќт«џС╗иуџёУ┐љУАїТеАт╝ЈсђѓтюетИѓтю║тїќТЅ┐жћђтЈЉУАїТю║тѕХСИІ№╝їуДЉтѕЏТЮ┐ждќтЈЉСИітИѓт«џС╗иСИ╗УдЂтЈќтє│С║јТю║ТъёТіЋУхёУђЁтЪ║С║јТќ░УѓАС╝░тђ╝сђЂт«џС╗иУДётѕЎуГЅСИ║тЅЇТЈљуџёТіЦС╗итЇџт╝ѕсђѓТЇ«ТѓЅ№╝їтЇјтЁ┤Т║љтѕЏтЁ▒ТюЅ1752СИфжЁЇтћ«т»╣У▒АТЈљС║цтѕЮТГЦУ»бС╗исђЂТіЦС╗иС┐АТЂ»№╝їТіЦС╗итї║жЌ┤СИ║10.65тЁЃУЄ│31.76тЁЃсђѓТїЅуЁДсђітЈЉУАїт«ЅТјњтЈітѕЮТГЦУ»бС╗итЁгтЉісђІуџётЅћжЎцтјЪтѕЎ№╝їТюђу╗ѕуА«т«џТіЦС╗иСИЇСйјС║јтЈЉУАїС╗и24.26тЁЃуџё148т«ХуйЉСИІТіЋУхёУђЁу«Ауљєуџё1285СИфжЁЇтћ«т»╣У▒АСИ║ТюЅТЋѕТіЦС╗ижЁЇтћ«т»╣У▒Асђѓ

сђђсђђуДЉтѕЏТЮ┐ждќтЇЋт╣ХТюфтЄ║уј░тЈЇт║ћУ┐Єт║дуџёТ║бС╗иТЃЁтєх№╝їС╗ЦТю║ТъёТіЋУхёУђЁСИ║СИ╗уџёУ»бС╗иТю║тѕХтюетЁХСИГтЈЉТїЦС║єжЄЇУдЂуџёС╗иТа╝уе│т«џтЎеСйюућесђѓТЅ┐жћђтЋєС╝░тђ╝ТіЦтЉісђЂтЈѓУђЃжЋ┐ТюЪУхёжЄЉТіЦС╗итЮЄтђ╝№╝їС╗ЦтЈіС┐ЮУЇљтѕИтЋєУиЪТіЋуГЅтѕХт║дуџёт«ЅТјњ№╝їтЮЄТюЅТЋѕТЈљтЇЄС║єТќ░УѓАт«џС╗иуџёСИЊСИџТђДтњїТіЦС╗иуџёу║дТЮЪТђД№╝їтЁЁтѕєСйЊуј░С║єт»╣УАїСИџтђАт»╝т╗║У««уџёТЅДУАїтіЏт║дсђѓтИѓтю║тїќт«џС╗иТю║тѕХСИІ№╝їУ»бС╗ит»╣У▒АУбФжЎљт«џСИ║У»ЂтѕИтЁгтЈИсђЂтЁгтІЪтЪ║жЄЉуГЅСИЃу▒╗СИЊСИџТю║ТъёТіЋУхёУђЁ№╝їжЄЇуѓ╣тЈѓУђЃтЁгтІЪС║ДтЊЂсђЂуцЙС┐ЮтЪ║жЄЉуГЅСИГжЋ┐у║┐УхёжЄЉуџёТіЦС╗иу╗ЊТъю№╝їтЁЁтѕєтЈЉТїЦтљёТќ╣т»╣тљѕуљєС╝░тђ╝уџёт╝Ћт»╝Сйюуће№╝їУЃйтцЪТюЅТЋѕу╝ЊУДБТќ░УѓАУбФУ┐Єт║дуѓњСйюуџёуј░У▒А№╝їт«ъуј░IPOС╝░тђ╝СИјжЋ┐ТюЪТіЋУхёС╗итђ╝С╣ІжЌ┤уџёт╣│УААсђѓ

сђђсђђтЁЁтѕєтЈЉТїЦТю║ТъёТіЋУхёУђЁтюежБјжЎЕТјДтѕХТќ╣жЮбуџёСИЊСИџУЃйтіЏ№╝їт»╣С║јуДЉтѕЏТЮ┐уе│т«џУ┐љУАїУЄ│тЁ│жЄЇУдЂсђѓТю║ТъёТіЋУхёУђЁуџёжђЅУѓАС╝ўті┐тњїт«џС╗иС╝ўті┐№╝їС╗ЦтЈітЪ║С║јтцџу╗┤УДњт║дУ»ёС╝░УЃйтіЏсђЂт»╣Тќ░УѓАуљєТђДт«џС╗иУхитѕ░уџёжћџт«џтЈѓУђЃСйюућесђЂт»╣С╝ЂСИџС╗итђ╝уџёСИЊСИџтїќтѕцТќГ№╝їт░єу╝ЊУДБтЁгС╝ЌТіЋУхёУђЁуџёт╝▒ті┐тю░СйЇтњїС┐АТЂ»УјитЈќТќ╣жЮбуџётіБті┐№╝їт╝Ћт»╝тИѓтю║уљєТђДтѕцТќГтњїС╗итђ╝ТіЋУхё№╝їжЂЈтѕХТќ░УѓАтЈЉУАїУ┐ЄуеІСИГтЄ║уј░ТіЋТю║УАїСИ║сђѓ

сђђсђђжђџУ┐ЄУљйт«ъТЅ┐жћђтЋєТіЦтЉіС╝░тђ╝сђЂтЈѓУђЃСИГжЋ┐у║┐УхёжЄЉТіЦС╗итЮЄтђ╝№╝їт»╣У»бС╗иТю║ТъётЈіС┐ЮУЇљтѕИтЋєУиЪТіЋС║ѕС╗Цу╗єтїќУДёУїЃ№╝їтЈ»уА«С┐ЮтИѓтю║тїќТЅ┐жћђтЈЉУАїТю║тѕХуџёуе│т«џУ┐љУАї№╝їУЃйТюЅТЋѕт╣│УААУхёТюгу║дТЮЪ№╝їт╝Ћт»╝ТіЋУхёУђЁуљєТђДТіЋУхё№╝їжЎЇСйјТіЋУхёУђЁуЏ▓уЏ«У┐йТЇДт»╝УЄ┤ТЂХуѓњС╗ЦУЄ│С║јт╝ЋтЈЉтИѓтю║Т│АТ▓Ф№╝їТюЅтѕЕС║јт╝Ћт»╝УхёТюгтИѓтю║тЂЦт║иуе│т«џтЈЉт▒Ћсђѓ

сђђсђђтИѓтю║тїќт«џС╗иТю║тѕХТў»уДЉтѕЏТЮ┐У»ЋУАїТ│етєїтѕХуџёТаИт┐ЃтєЁт«╣С╣ІСИђ№╝їуа┤жЎцтИѓуЏѕујЄРђютцЕУі▒ТЮ┐РђЮт»╣С╗иТа╝тЏътйњС╗итђ╝тйбТѕљуџётѕХт║джЎљтѕХ№╝їТюЅтѕЕС║јтїќУДБС╗иТа╝тЈЇТўаС╗итђ╝уџёТ╗ътљјТђД№╝їУЃйУ«ЕтИѓтю║С┐АтЈитњїтєЁтюеС╗итђ╝ТЏ┤тЁЁтѕєтю░УъЇтљѕ№╝їТЏ┤уЏ┤УДѓтю░С╝ажђњСЙЏТ▒ѓС┐АТЂ»№╝їТЈљтЇЄтИѓтю║УхёТ║љжЁЇуй«уџёТюЅТЋѕТђДсђѓжџЈуЮђуДЉтѕЏТЮ┐У«ЙуФІтњїТ│етєїтѕХУ»ЋУАї№╝їтцџт▒ѓТгАУхёТюгтИѓтю║тЈЉт▒Ћт░єТюЅТЋѕТћ╣тќётЏйтєЁТіЋУъЇУхёуј»тбЃ№╝їТјетіетѕХт║дт«їтќё№╝їжђљТГЦтйбТѕљС╗итђ╝ТіЋУхёуљєт┐хСИјтИѓтю║тїќт«џС╗иуџёУЅ»ТђДтЙфуј»№╝їТјетіетЏйтєЁУхёТюгтИѓтю║тюетѕЏТќ░СИјТћ╣жЮЕСИІТЌЦУХІТѕљуєЪсђѓ

сђђсђђРќАуЏўтњїТъЌ(т║ћућеу╗ЈТхјтГдтЇџтБФтљј)

>у╗ЈТхјТќ░жЌ╗у▓ЙжђЅ№╝џ

- ┬иСИГтц«Т▒ЄжЄЉтбъТїЂтЏЏтцДтЏйТюЅУАї№╝їтјєтЈ▓СИітЄ║ТЅІС║ћТгА№╝їСИЅТгАтбъТїЂтюетИѓтю║т║ЋжЃе

- ┬иуІѓжБЎС╣ІтљјтЈѕуј░У┐ъУиї№╝їуј░тюеТў»ТіЋУхёж╗ёжЄЉтЦйТЌХТю║тљЌ№╝Ъ

- ┬ижбЉу╣ЂТХеС╗иуџёLVтЇќСИЇтіеС║є

- ┬итю░Тќ╣т»єжЏєжЃеуй▓тЏЏтГБт║дтиЦСйю№╝їтЁетіЏтє▓тѕ║тЁет╣┤уЏ«ТаЄ

- ┬иТѕ┐У┤иРђюУйгУ┤ижЎЇТЂ»РђЮућЪТёЈтЦЌУи»у┐╗Тќ░№╝їтцџтю░жЊХУАїТЈљуц║У┤иТгЙСИГС╗ІжБјжЎЕ

- ┬иРђюжЄЉС╣ЮРђЮжЄЇуј░ тЏйтєЁТ▒йУйдС║ДжћђжЄЈуІѓУИЕТ▓╣жЌе

- ┬ижбЉтѕиу║фтйЋ ТѕЉтЏйжђаУѕ╣СИџУиЉтЄ║РђютіажђЪт║дРђЮ

- ┬иТюфТЮЦС║ћт╣┤тЪ║Тюгт╗║ТѕљжФўУ┤ежЄЈТЎ«ТЃажЄЉУъЇСйЊу│╗