�����������Իع� ծ�м�ֵ�ݵ��д��ھ�

���뻥��(0)

���뻥��(0)

��������������������������ȷ���ҿ�������2015���֮ǰ���еĽ���ծȯ����Ȩ��Ϊ0%��ֱ��ծȯ���ڣ�����ͬ�����Խ���ծ��������������2008�������ҵ���ĸ�֮��ծ�������������Ĵ���������������2009�굽2015�깲��7�꣩���������������������г��Թ����лع������Ժ������ߵı����������ģ���ǰ��������������IJ�ͬ��һ���棬���������Ρ�һ��һ�ӡ�ծ��������ȣ����������һ�����������꣬ʹ���е�ծ�������Ժ��ȶ��Զ���һ����ǿ���������ȶ��г��Թ���ծծ�����������Ե�Ԥ�ڣ����������Ը��е�֧�����Ƚ�һ����������һ���棬�ڱ��������У����硰��ҵ���ĸ�͡��ɷݹ�˾���ȹ�ȥһֱ���ڵ�����������ʧ����ʾ�Թ�������Ϊ�����г���Ͷ���ʵ��������е����ƺ����õ����ӣ�Ҳ��ӳ�������ƶ�������ת������˼·���ܳ��ֵ�����Ӧ��˵����Ŀǰ��ܻ�����ѧ������г��Թ�����δ��ת�ͺͷ�չ֮·���й㷺����֮�ʣ����������Թ�����ծ�ŵ��������г����������ȷ����Ϣ����δ��������ת�͵ķ�������ǿ�������Թ��ܣ�ʹ��ع����������е�ְ�ܣ���ȥ����ǿ����ҵ����ģʽ��������

������2008��ϯ��ȫ��Ľ���Σ��֮���������Խ��ڻ����������ձ�������ǿ�����������е���ҵ���ĸ�����ʼ�ڷ�����ҵĽ����г��ĸ������Σ���ı���ʹ����ĸ��ת�͵IJ���ͣ�Ͳ�ǰ���������ֵ��˻ع����������е����������纫����������������KDB����ҵ���ĸ��Ѿ�ֹͣ�����»ع�Ϊ���������С����ձ�������������ͷ��DBJ����ҵ���ĸ�Ҳһ�����ӣ�������ҵ����������ҵ��ת��ǰ;δ�������г�������Ϊ���������Ҳ����ˣ���Ϊ�������������Խ��ڻ����ġ���������Σ����¢���˷��ز���������г��������������������Ե���תΪ��ֱ�ӵ����Ե�����������ע��+��֤���峥�������ҹ���������Σ���ij�����ڹ����о����г���Ͷ���ʷ������ս�ԵĶ������ã�Ҳؽ����ǿ�俪���Խ��ڵ�λ���Ӷ��ٽ�����ƽ�ȽϿ췢չ�����ھ��ýṹת���з��Ӷ��ص����á��ر�أ�������Ϊһ����չ�й��ң��г���ϵ�����ƺͻ��Ƶȷ�������Ƴ̶Ȼ�Զ����������ң���ˣ���ǰ�����벻�������Խ��ڻ����᳹������ͼ�����ֲ��г�ʧ�鷽�����Ҫ�Ͷ������á�

���������Խ��ڻ����ձ鶼�й��ҵ�ծ��֧�֡�����ȫ��������������������Ҫ������������֧�������г�����ծȯ����ʽ������������Խ��ڵ�֧�������ڹ������úͲ���֧�֡�����KfW�ǵ¹�����������ȷ������KDB�Ǻ������������ṩ���峥����������ŷ��Ͷ��������ŷ�˸������ϵ��������������ṩ����������Ͷ�����з��е�ծȯ������Ϊ������ծȯ��������С����Ϊ�г����ܣ�ծ�����ߵ�֧��ΪΪ�������������������ʱ��г��O���ڡ��ͳɱ����ʽ��ṩ�˳�ֱ��ϡ���ˣ������Թ���������0%�ķ���Ȩ�أ����Ϲ��ʹ�����

�����ӹ��ʾ����������ҹ�ծȯ�г���Ȼ����㣬�����������������ڵ�����ծ�г��ռ���Ȼ�ܴ�ծȯ�г��ķ�չ����������2012��ĩ���ҹ�ծȯ����ռGDP�ı���Ϊ50.5%��Զ����ͬ��������243.6%��ծȯ�г���Ȳ��㡣���൱����ʱ���ڣ��ҹ���Ȼ��Ҫ��ԣ�Ĺ�ծ������������ծ�ȶ�ծȯ�г����ر���Ϊ�ع������ṩ������Ʒ�������������������������Ҫ���ֱ�����ʱ��ء�������չծȯ�г���������������Ϊ�����ڲ������ĵڶ������壬��ծȯƷ�ֶࡢ�����Ժá��������ˡ���Ͷ����ӭ����ծȯ�г���Ҫȯ��֮һ��Ҳ���ɽ��е������г���չ���Ρ�

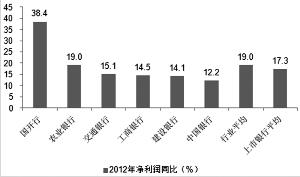

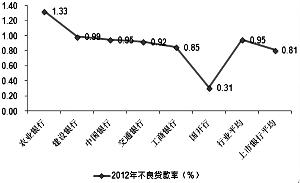

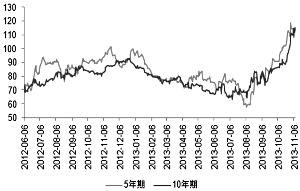

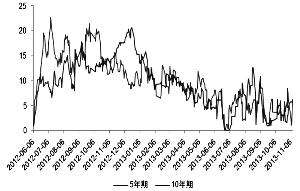

��������ծ����ծ�м�ֵ�ݵأ�Ͷ�ʼ�ֵ�д��ھ����ȣ����ڹ����������������������Ƚ�����ҵ���ĸ����Ͷ���߶��������ԵĶ�λ���в�ȷ���ĵ��ǡ���ȥ�����һ��һ�ӵ�ծ��������δ�ܴ����г��Դ˵����ǣ����ǿ�����ȥ����ծ��ũ���кͽ�������ծ֮�������һ��������20BP���ϡ�������������̬���ս����ʣ��ټ���Ŀǰ�Թ����������Իع�ĺ������ߣ�5���10���ڹ���ծ��ũ���Ϳ���ծ���������������Ѹ����խ��5BP���ڣ���Ҳ��ӳ���г�����������ǿ��������ǿ��Ϊ���������ж�λ��Ԥ�ڡ���Σ������о�Ӫ�Ƚ������չ�������ǿ������״����á���2012����ҵ���к��������еľ��������ٷŻ���19%��17.3%������£��������������ٸߴ�38.4%��Զ������ҵƽ��ˮƽ���Ҳ��������ʵ���0.31%����ȫ��ҵ����������ƽ��Ϊ0.95%��0.81%���ɼ��������еIJ���״�����Ը��ơ������ծ����Լ�ֵҲ��Ϊͻ������ֵ���ڵ�λ��Ŀǰ10���ڹ���ծ���ծ֮�������ﵽ112BP���Ͻ��������ľ�ֵ�߳�34BP�������ڽ������������ˮƽ��

����ͼ1��������ҵ����������ͬҵ����Ӫ�Ƚ����������

����������Դ�����й�˾�걨������ᡣ

ͼ2��������ծ���������ũ��������խ

����������Դ��WIND����ծ����

����ͼ3��������ծ���ծ֮������ڸ�λ

����������Դ��WIND����ծ����

����-CIS-

>����Ƶ����ѡ��