����ר�ң������IJ㡱����������������

���뻥��(0)

���뻥��(0)

��������ڵ㼴������ ��ͥ��������պ����Ƽƻ���

��������һ�����������ְٰ����迪ʼ��ѯ�ٶ��յĹ�����ר�ұ�ʾ���ֽ�Ϊ����Ͷ����ʧΪһ������Ľ�����������ҳ�������Ӧ��ע�������ı��ϡ���ר�ҽ��飬��ͥ��Ͷ��ʱ���Կ���һЩ�����ԵĻ����ռƻ���Ϊ��ͥ��Ա�ṩ����ı��ϣ������ڵ������Ա��ղ�Ʒ���DZ��ѽϵ��ұ��Ϸ�Χ��Ϊʵ�ã�����һ��IJ�Ʒ������������ݡ���

������ͥ����Ͷ�ʷ��棬�����°���Ͷ���г���ȷ�����Զ࣬ҵ����ʿ������äĿ�����������Ʋ�Ʒ�������ʵ����Ӹ������ı��ء�

�����ġ���/�����ܻ�

��������������

������1��С����4λ����

����36��ij������Ƕ�����Ů������˰ǰԼΪ20��Ԫ��34��ij�̫̫Ҳ�Ƕ���Ů��������˰ǰԼΪ15��Ԫ��������4λ���ˣ�С������Сѧ��ÿ��ĸ����ԼΪ4��Ԫ�����⣬������ÿ��Ҫ��4000��Ԫ�ķ�������̫̫��ʾ��������ΪС���������ٶ��գ�ÿ�꽻3000��Ԫ�ı��ѡ����ڹ滮���Լ���һ���ؼ����գ�������ɱ���1���Ԫ����

����Ͷ�����飺

������ĸ�ر����Ͳ�Ʒ

��������ר����Ϊ�������IJ㡱��ĸӦ����Ϊ����Ͷ���ؼ��ա������յȲ�Ʒ�����⣬���ɿ���ǰ���ֵ���ί�˽��Ͷ������ϵ�б��ղ�Ʒ�����������˷��棬�������������̫̫����Ϊ˫����ĸ���������������˺����ղ�Ʒ��

��������������

������2��С����4λ����

������С�����30�꣬Ŀǰ����6���£�������Ѷ�Сѧһ�꼶���Ϲ��������ǹ���Ա����ͥ��������ԼΪ30��Ԫ����ͥ��������ס��������һ����������������һ��ÿ�»���3000Ԫ������ÿ�¼�ͥ�Ļ������֧ԼΪ5000Ԫ��

�������ڶ���С��������������������˫����λ���˶��������ݺ�����һ���������Ҳ�ڿ��Ǻ��ʵı��մ���滮����

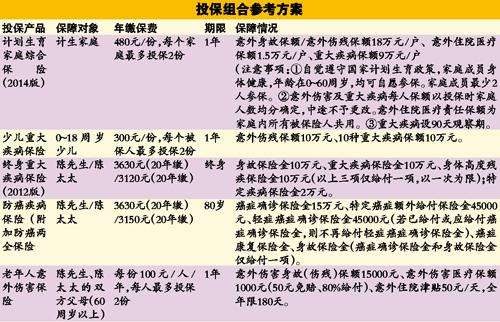

����Ͷ������

�����Ա����Ͳ�ƷΪ�� ÿ�걣�ѿ�֧��ԪΪ��

��������ר�ҽ��飬�������ļ�ͥ�������³�Ա�������̷ۡ�����ߵȶ��Ƕ������ӵĿ�������������ͥ���ƴ����Ͽɽ��������Բ�Ʒ��

����һ���棬����Ϊ�������ӵĽ���ҽ�Ʊ��Ϸ��úͽ������ÿ�֧��Ҫ������ı��ר�ҽ������Ⱦ���Ϊ����Ͷ���������գ������ؼ����ղ�Ʒ����һ���棬��һ�����������ڻ��õijɳ��Σ����Կ��ǹ����ʵ����������˺����գ���Ϊ�����¹ʵ�ҽ�Ʒ��á�סԺ�������õȱ��ϡ�

�������⣬�������������̫̫�ĸ�ĸ���䳬��60�꣬�ɹ����������˺����գ������������������˺���������ҽ�Ʒ���ѹ����

>����Ƶ����ѡ��