P2Pϵ������ߵ��ľ� �����ŵ�����

���뻥��(0)

���뻥��(0)

��ͼ˵

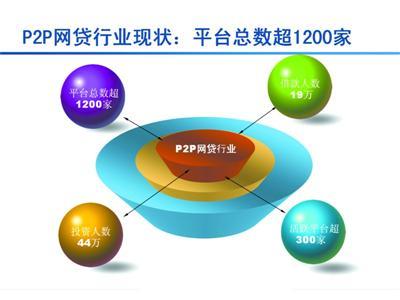

����������������������������������������������������ȫ��P2P����ƽ̨֪���٣�1200�ҡ�

����P2P���Ʋ�Ʒ֪���٣�����ÿ������Ʒ��

��������һ�����������г���Ҳ��һ����Σ���������ķ����г���

�������������ߡ�������

��������ʽ���� ����ֲ����Ȳ���

������ν��P2P����Ӣ�ġ�peer��to peer����д���⼴�����˶Ը��ˡ���P2P������������������˾�ṩƽ̨�Դ�ϳɽ���

�����á������������Ѳ��������ݡ�P2P������ƽ̨�ķ�ӵ���ҹ���һ��P2P��������˾������2007�꣬��ȥ�꿪ʼ�ʱ���ʽ������������7�µף�ȫ������P2Pƽ̨Լ1200�ҡ��������˽ӽ�19��Ͷ���߳���44��

�������߽�������ƽ̨��360���շ���P2P���б���ƣ���·������ӵ����P2Pƽ̨�����γ��Ĵ���ϵ������ϵ������ϵ������ϵ����Ӫϵ��

��������ϵ��½����Ϊ������½�������й�ƽ���������³�Ա������Ҫ�ص��Ƿ��չ����ϸԽ���˲���������֤��ʽ��Ҫ�����˵�ָ����������������֤�����Ϻ˶ԣ��ٽ������ϴ�����̨����ͳһ�����ˣ��ϸ����ͻ��ʽ��ƽ̨�����ʽ�ȫ���ɵ�����֧�����������ʽ������

���������������ȿ�����ϵP2P ����ƽ̨�Ⱥӡ���С��ҵe�ҡ�����ϵ����ƽ̨�ڷ��ģʽ�����̹������涼�����а�ȫ����ƽ̨��·����С��Ͷ���˱�Ϣ���б��ϡ�С��ҵe���ϵ�Ͷ����Ŀ�����������и���С��ҵ�ͻ��ṩ�Ľ���˴���Ŀ���ۺ����ʼ�ˮƽ���������߹�ģ�Լ��ɿ��ԡ�

��������ϵ�ĵ���ƽ̨�ǿ��δ����ɹ��ҿ������С��������ںͽ���ʡ���д�����ҵ��ͬ����������Ҫ�ص�Ϊ�����ֺű���������ƽ̨�н�ǿ����������Ҫ�����ڷ���С��ҵ����Ͷ���ż��ձ�ϸߣ����δ���Ͷ���1��Ԫ������Ͷ���3��Ԫ��

������Ӫϵ��P2P������ƽ̨Ϊ����֪���к��봴Ͷ�ȡ������ݸ���P2P����ƽ̨��Ҫ�ص�Ϊ��Ͷ���ż��͡�������100Ԫ��Ͷ���껯�����ʸߡ������ԱȽ϶ࡣ��Ҳ����Ӫ��ƽ̨�����û�����Ҫԭ��

�����㶫���������㽭������P2P ƽ̨ռȫ����ڽ�ɽ�����й㶫P2P����ңң���ȣ������������㽭֮�ͣ��Ϻ����е��ġ���������������������������塣P2P �����ĵ���ֲ����Ȳ��Ⱥ͵�����Ӫ���û�Ծ����ء�

�������������� ����ϵ����������

����һֱ��ƽ��½��������P2P ���Ʋ�Ʒ����С�㣬���Ƶ������שͷ�������ʽ�ת�����Ҵ���ֻ��Ϊ���Ҵ������Ʋ�Ʒ������ߣ�ͬ����һ���ڲ�Ʒ��½�����껯���������9%�������Ҵ����Դﵽ12%��

������360������300�ҽ���Ծ��P2P����ƽ̨���֣���Щƽ̨ƽ���껯��������Ҫ�ֲ��ڡ�14%-16%���͡�18%-20%����������λ��ռ��51%������6�£�P2P���Ʋ�Ʒƽ���껯������Ϊ15.35%������ǰ5λ��P2P����ƽ̨�ֱ�Ϊ������21.6%���л�����21.45%���ȴ���20.67%��������20.35%�����̴�20%��ӿ���20%��������һ���ڶ�������3%����ͨ���Ʋ�Ʒ�껯������5%��ȣ�P2P�����ʿ��ơ���Ŀ���ġ���

�����Ĵ���ϵP2Pƽ̨�У�����ϵ������ϵ����ϵ�����ʾ�������ҵ����ƽ��ˮ������ϵ��ͣ��ձ���8%���£�����ϵP2Pƽ��������Ϊ8.61%������ϵƽ������Ϊ9%����ӪϵP2Pƽ������Ϊ15.57%��������ҵƽ������ˮƽ��

������ʵ��ͬһ�ҹ�˾���е�P2P ��Ʒ����ʹ������ͬ��������Ҳ����ߺ��͡�����Ϊ��ˣ�Ͷ���߶Զ�������ϸߵ�Ͷ��Ʒ�������ж��ӣ����ڲ�̤�ո������Ʒ����ͳ�ƣ�P2P���Ʋ�Ʒ����6��������3���£�Ͷ������1�����µı��ռ85%��Ͷ�ʽ���ż�����Ҳ��˲�ͬ�ͻ���Σ�����ż�ֻҪ��Ԫ��VIP�ͻ����ʽ��ż���ߵ�30��Ԫ���ϡ�53%�ı��Ͷ�ʽ����5��Ԫ���¡��ڸ�Ϣ��ʽ�ϣ�����һ���Ե��ڻ�����Ϣ��Ҳ�а��긶Ϣ�����ȸ�Ϣ�����Ҵ���P2Pƽ̨���Ƴ��¶ȸ�Ϣ��Ʒ������ģʽ���ʺϴ���ȫ�����ߡ�������ԭ����ȫ��200��Ԫ�����������ɺ�����140��Ԫ�����¸�Ϣ�ġ�P2P����Ʒ�������껯������12%��ÿ�¸�Ϣ1%��1.4��Ԫ����5�������Ϸ�����������6.55%�����õȱ���������ÿ�±�Ϣ����1.2��Ԫ��Ͷ���߸��귿�����н��ࡣP2P�¸�Ϣ��Ʒ���Ƴ�����ԭ������ȫ�������˵���������Խ��������Խ�ࡣ

������������Ҳ��ζ�Ÿ߷��ա�P2P�����ڹ����ǽ����ڸ߶ȸ������û����ϵģ������й�����һ����ƷҲ���ݹ��������仯���Ƴ���һЩ��ŵ���ϱ������Ϣ��ģʽ����Ҫ�е���ģʽ�����ձ��ý�ģʽ������+���ձ��ý�ģʽ�����У����õ���ģʽ����࣬ռ56%�����Ϊ���÷��ձ��ý�ģʽ��ռ31%������+���ձ��ý�ģʽռ10%������渶ģʽ�Ľ�3%��

�����渶ģʽ��ָ��P2P������ƽ̨����ŵ���ϵ�������ı��𡣵�����ΥԼ����ʱ������û�е������ƣ�Ͷ������Ҫ�Լ��е�ȫ�����ա��ŵ��ǣ�����ƽ̨��Ϊ���н���ṩ�����Ϣ�������ṩ���������Զ���ƽ̨��˵�������ΥԼ����Ӱ���С��ƽ̨�����ա�ȱ���ǣ���ҪͶ���������жϽ���˵����ż�¼��ΥԼ���ա�

��������ģʽ��Ҫ��ͨ�������������ͷ����Ե����ַ�ʽ��Ͷ���ߵı����ṩ���ϡ��ŵ��ǣ�������渶ģʽ��˵������ģʽ���ӷ��ϱ���Ͷ���ߵ�Ͷ������Ҳ����Ͷ�������軨�Ѵ����������Ե�������˽��з����жϡ�ȱ���ǣ�����ģʽ��û�������ı�����գ���ֻ��ʵ���˷���ת�ƣ���������Ϣ������

�������ձ��ý���ָ��P2P������ƽ̨����һ���ʽ��˻�����ÿһ�ʽ���ж���ȡ�����һ��������Ϊ���ձ��ã�������������ڻ���ΥԼʱ������ƽ̨�������ʽ��˻�����ʽ����黹Ͷ���ߵ��ʽ��ŵ��ǣ�P2P����ƽ̨���سе������������Σ�ƽ̨���յĿ����ԱȽ�С������Ͷ������˵�������ΥԼ�������û�ȫ����ʧ��ȱ���ǣ�������ִ��ģΥԼ�����ձ��ý����ֲ�ȫ��Ͷ���ߵ���ʧ�����п��ܴ��ڿ���ķ��ա�

��������+���ձ��ý�ģʽ���á�˫�����¡��ķ�ʽ��ΪͶ�����ṩ�����ϣ���Ҳ������ձ��ý�ģʽ��ȱ�㡣

����������̭��11% �������ƽ̨����������

����P2P�������������ղ��ܣ����������P2P����·���塱���������Ͷ����Ѫ���顣����360�����ʾ����ֹ������7�·ݣ��ܹ���136������ƽ̨���ջ���·��

����ר�ҷ�����Ϊ��2014��������·������P2Pƽ̨�����ߴ�������

��������ʱ��ƫ�̡������µ�ƽ̨����Ӫʱ�䲻����6���£�ֻ����������1�ꡣ������������죬�����������ƽ̨��·���ʱ���¼��

����ƽ̨���е�������P2Pƽ̨����Ϊ�������������������˻��ơ����������ȱ������������ȷ������˵����������⣬����³��ֻ��˵�����ʹƽ̨�ʽ������ѡ�

�������ڣ��Ƿ����ʣ��������ʽ�������˻��߹�˾���Լ�����һ�һ���P2P����ƽ̨��Ϊ�Լ��������ҵ�������ʣ��ʽ�û��������ʵ�Ľ���ˡ�����ƽ̨һ����Ӫ���ƣ��ʽ������ѣ�����ͺܿ��ܡ���·����

�������ʽ�ء���P2Pƽ̨��ʹ�õ������йܻ�����û�ж����ĵ������������ල�ʽ������Ͷ���˵�Ǯ�DZ�����ƽ̨�������ʽ���У�����ƽ̨�������ˣ��Ӷ�ʹ�ʽ����������

����ƭ��ƽ̨��������ƽ̨�����ij��Ծ���Ϊ��ƭǮ��ƭ�ӻ�������Ǯ��һ��P2P���ϵͳ�Ŀտǣ��Խϸߵ�������Ż�����������Ͷ���ˣ����ڣ���Щƭ�ӻᰴ�ճ�ŵ���������㣬�Ӷ����Ͷ���˵�������������������ʽ𣬵��ʽ�ﵽһ����ģ��ƭ��ƽ̨����ȥ¥�ա�

�������������ƫ�ࡪ����·����ƽ̨���Ÿ����泬�����ġ���ꡱ����Ҫ��Ϊ�ۼ����������dz��еĴ������紴�δ��������øߴ�20%���껯����������Ͷ����֮����·�ġ�

�����ߴ�11%����̭��˵��ʲô��ר����Ϊһ��һ��������ҵ����ҵ5%����̭���������ġ�������P2P ����һ���������ң��Ҵ��ڿ��ٷ�չ�ڵ���ҵ��10%��һ�����̭��Ҳ�����������г����ƴ�����ɳ���������棬����������Ķ��DZȽ�ֵ�������ġ���Ҳ����������˸��ѣ��������Ҫ���ٸ��ϣ�ȷ����ҵ��������չ��ΪͶ����άȨ�ṩ������

������ΪͶ���ߣ�����ĵ���Ȼ�ǣ�P2P����ƽ̨��·��Ͷ���ߵı���������άȨ״̬�����ֹۡ�����P2P��·��ʧ����Ͷ���ߣ���άȨ���������������ɢ״̬���ٲ���Ͷ��������һЩ�罻���߽��й�ͨ��άȨ������ȱ����Ӧ�ļ�ܲ��ż����棬����Ͷ���߶�άȨ;���е���ã����Ȼ����άȨ��Ͷ���߲������࣬����Ŀǰ������֯����һ����ģ��άȨ�Ŷӣ��ڶ�άȨ����Ҳ�д���ȶ�����ͻȻ��������·�¼���άȨ���ܻ��ѵ�ʱ�����ط��ã�Ͷ����Ŀǰ��δ��ɹ�ʶ�����ڡ�P2P����Ͷ���˷dz���ɢ���˴�İ����Ҫ��֯�������Ұ��չ�ͬ�ļƻ���������άȨ����������һ�����⡣

�����������ȡ�� С���ɢƽ����̬

�����ܶ�Ͷ�����ԡ�����ȡ��������P2PͶ�ʣ����ȡ��������ġ����ӡ����ֲ�������֮�����ˣ��й������з�����ҵ���֧���г������ʽ�������ʦ½֧ܿ�У�С���ɢ����������̬��

����ѡ��P2P��Ʒ������Ҫ������Ѻ�����������ܴ����л�ô�������ᵽP2Pƽ̨�������ʣ�����15%�������ߵ����ʣ��������Ҫ����������ܻ��壿��ˣ���P2Pƽ̨�����Ľ�Ǯ�ߣ�ΥԼ���ղ��ɺ��ӡ�

������������ƽ̨�ƣ�Ϊ�˿��ƽ�����գ����н���˶�Ҫ�ṩ����֤��������֤�������ÿ�����֤��������Ǵ�ҵ�������Ҫ�ṩ��Ʒ����֤���ȣ��������϶���ͨ�������ϸ���ˣ�������ʵ�ؿ��졣����ƽ̨�ķ�ع����Ŷӻ��Ի����ڵĿͻ����ж��ڻطã�ȷ����ʱ���տͻ��ı䶯����������һ��P2P ��Ŀ��������ʣ�����ƽ̨��Ͷ����ٷ��������˺ͻطã�һЩС������ƽ̨��Ȼ����ʤ�Ρ���ˣ�Ͷ����ѡ���е�Ѻ��P2P��Ʒ�����������˵ҪСһЩ��

�����ٿ�������˾������һЩP2P ����ƽ̨�ƣ������������ڲ��������һ�����ޣ����ɵ�����˾�����⸶������Ͷ���߿����е�����ֱ������Ϊ��ܰ�ȫ����ʵȴδ�ء����ר�ҽ��ܣ��ṩ�����Ĺ�˾�����������⡢ɥʧ�����������ڸ�����ҵ�����dz��е��¡����ٵ�����˾ע���ʽ����ޣ�ȴ����ʵ����������㷺������һ�����ֽ����ΥԼ��������˾����������������ˣ�Ͷ���߳���ע�ṩ�����Ĺ�˾������ʵ���⣬�����˽�ù�˾���о��ʲ�����ⵣ���ܽ��ı��������Ҷ�רҵ����������Ҫ���ǵ����������һ�㲻����������ʵ���ʱ���5������߲�����10��������Ƿ�רҵ���������ṩ��������ֱ�Ӿ���P2Pƽ̨���е�����Ͷ���߾�Ҫ��ȷ�ù�˾���ʱ�����ⵣ���������ı��������P2P��˾��������ͻ��10����ҵ�ڽϳ�����Ͷ���������P2Pƽ̨Լ�������Զ��ڵõ���һ���������ݡ��������ֵ��������ǿ�ͷ֧Ʊ��

������Ҫ��P2Pƽ̨ʵ�������ѡ�������P2P��˾����Ͷ���߳ɹ�����P2P���ƵĹؼ�����ѡ��P2P ��˾ʱһ��Ҫ����飬ѡ�����������ʡ���ģ�ϴ������õĹ�˾����ҵ���ʽ�ȫ������������б��ϡ�Ͷ���߿��ص��עP2P��˾�Խ����������Ϣ�IJɼ��������Խ����������Ϣ�ɼ�����֤����Ĺ���Խ���롢Ͷ��Խ��Ͷ�ʰ�ȫԽ�б��ϡ����⣬Ͷ����Ӧ��עP2P ƽ̨�Ƿ��ΥԼ�˾߱���Ч���Ϸ��ijͽ��ֶΣ�����Լ�������ٽ����ΥԼ����Ҫ;����

������Ϊһ�ִ��µĸ��˽��ڽ����ʽ��P2P���ƵĻ���������壬Ͷ���߳����������Ʒ�ʽʱ��Ӧ�������㣺ѡ����Ŀ��ֻ���Ÿ����棻��СǮ�棬��ʹʧ����Ҳ���������Ͷ�����ʽ�Ӧ��ɢͶ����Ŀ�Լ��ٷ��գ�ǧ��Ҫ���Ҷ�������ȫ���ʽ�Ͷ��һ����Ŀ�ϣ�ɵ�������档

>����Ƶ����ѡ��