����֤ȯ���ڴ��°��澣�� REITsΪҵ��������������

���뻥����

���뻥���������й����������߰������գ���������֤ȯ�����ķ��ز�����Ͷ�ʻ��𡪡���������ר���ʲ������ƻ�(��ơ�����������)�������顣���ʹܼƻ��Ĵμ��ݶ��ӳ����ˣ�������֤ȯԱ����ý���ع⣬������֤ȯ��ͼ���껯������8%�ĶԼ���Ա���ع����������Ĵμ��ݶ��Ա��������Ϊ��һ�۸����Բ�����

��������������Ϊ���ڵ�һ��REITs��Ʒ��ԭ���Ƿ��ز�֤ȯ������Ҫ���ԣ�������Ϊ�����ʲ��ı�����������������֤ȯ�칫¥�������Ѿ���ֵ��11.1��Ԫ���������֤ȯ�Ļع���������ֵ���ֵ����������ʲ��ﵽ29%����Ҳ�Ǵ˴εͼ��չ�����Ͷ���˲�������Ҫԭ��

�������Ͷ���˵ľٱ����й���������ͼ��ϵ���������ʹܼƻ�����ع�����Ա������������ʱδ�յ��ظ���

��������֤ȯ������REITs��ٱ� �ع��۴���ۿ�

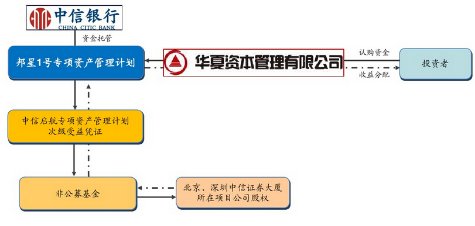

���������������й���һ��Ȩ����REITs (���ز�����Ͷ�ʻ���)��Ʒ����2014��5��23���������������ȼ����й�ģ36.5��Ԫ���μ�����15.6��Ԫ��ÿ������ƾ֤����ֵΪ�����100 Ԫ������Ϊ���꣬���ʹܼƻ���Ŀ���ʲ��DZ���������������֤ȯ���ú����ڸ�����������֤ȯ���á�

������һ������������֮���γ��������֤�������ҵ����SPV���а칫¥������֤ȯ�ӹ�˾���Ž�ʯ�����������������˵������������SPVȫ����Ȩ�������������������˷���칫¥��ز���ֵ����Ľ��ṹ��

����ͬʱ������֤ȯ���������Ž�ʯ���ڵĶ���ӹ�˾Ҳ����ذ칫¥����Ҫ�⻧���ṩ����90%�����

�������ݡ���������ר���ʲ������ƻ�����ƾ֤ļ��˵���顷��ʾ�����ȼ������˿��ڼƻ��������ڻ��7%���껯Ԥ�����棬���ڼƻ���ֹʱ����10%�ĵز���ֵ���档�μ����������ڼƻ��������ڻ������������ȼ����漰��ط��ú�ʣ�ಿ�֣�ͬʱ�ڼƻ���ֹʱ����90%�ĵز���ֵ���档

����Ϊ�ˣ�����֤ȯ���﹫˾�������ʱ���������˾��Ӧ�Ƴ��ˡ�����1��ר���ʲ������ƻ���������Ͷ�����������Ĵμ��ݶ��Ʒ��ģ6.9��Ԫ��ռ���������μ��ݶ��44%������10%�μ��ݶ�Ϊ����֤ȯ�Ϲ�����1.56��Ԫ��

���������˲ƾ�������������1�š����ƽ����У�Ԥ�ڸ��ʹܼƻ�����Ͷ���껯������Ϊ12%����42%����Ҫ�Ϲ�����Ϊ����֤ȯ�ڲ�Ա����

����������Ͷ���߷������˲ƾ��ľٱ��ţ�������ʱ�䣬����֤ȯ���ڹ�˾�ڲ�ǿ��Ҫ��Ա��ǩ��ͬ�⣬���껯������8%���ҵļ۸�ת�ð���1�ŷݶ�ݡ��Ϻ�֤ȯ����������Ŀǰ��������֤ȯԱ������ѹ����ǩ����ͬ��ת�ú�ͬ��

��������������2015���걨��ʾ����Ϊ�����ʲ��ľ��������칫¥������2015����ջ�������ƵĹ��ʼ�ֵ�ϼ��Ѵ�61.38��Ԫ����������������ʱ����11��Ԫ�����ղ�Ʒ��ƣ��μ��ݶ��ѻ����9.9��Ԫ��DZ����ֵ���棬���ǿ۳�����˰�ѣ�ÿ��λ�μ��ݶӯ��50%���ҡ�

������˲��֡�����1�š������˱�ʾ���۳���ط��úμ��ݶ��õ�������Ӧ��ԼΪ45%�����껯������22.5%����������֤ȯ�Ķ��۱ȣ����������ʲ��ﵽ29%�������ЩͶ��������������֤ȯ�ع��Ķ��ۡ�

����ֵ��ע����ǣ�����ʹܼƻ��У��ʲ���ԭ��������ƻ������˾�Ϊ����֤ȯ���ǹ�ļ����Ļ��������Ϊ����֤ȯ���ӵ��ȫ��Ȩ���������˾������ר��ƻ��й��ˡ������й��˺���Ŀ��˾����˵��������еĿعɹɶ���ʵ�ʿ��������Źɷݣ�ͬʱΪ����֤ȯ�ĵ�һ��ɶ���

�����ع�ԭ����� Ϊҵ�������������ͣ�

�������ݡ������ʱ���������1��ר���ʲ������ƻ��ʲ�������ͬ���в�Ʒ��ǰ��ֹ������������Ͷ���߱�ʾ����ͬԼ���ڲ�Ʒ���������ڲ�����ί�����˳���ת�ã������Էǽ�������ʽ���������֤ȯ���ر����Ʒ��ͬ���ٱ���Ͷ�������ɣ������������ţ��˴�Ҫ��ǿ���Եͼۻع�������Ϊ�˵�����������ҵ������ô�ѿ�����

����һ����ȯ��ҵ����ȷ���ֲ��ѣ�����֤ȯһ������ʾ�� 2016��һ����ʵ��Ӫҵ����76.00��Ԫ��ͬ���½�23.49%��������ĸ��˾�ɶ��ľ�����16.41��Ԫ��ͬ���½�57.00%��

��������2014�꣬��SPV���۾���������ҵ������Լ50��Ԫ�������������֤ȯ�걨������ʵ�־�����113.3��Ԫ��ͬ������116.2%�����ǵ��ɱ�̯�����أ���������������֤ȯ���꾻����Ĺ��״�Լ��20��Ԫ���ҡ��������ý�����ɣ�ҵ����������������ͨ������REITsʵ�ֵġ�

����Ȼ�������г������»�������֤ȯһ���ȼ�Ȩƽ���ʲ����������3.76%����1.18%��������ٽ��߳ɣ������������ȴˮ�Ǵ��ߡ�

��������֤ȯ�����ӹ�˾2014���Ʒ������(4��25��)�����Ϊ��ذ칫¥֧�����2.7��Ԫ��2015��������ذ칫¥�����Ϊ3.99��Ԫ��

������������������Ŀ���ʲ�������֤ȯ����Ҫ�칫����������������۸�ά�ֵ�ǰˮƽ������֤ȯ�����Ҫ�ڼƻ���ֹʱ�Խϸ���۹�������ʲ���ͬʱ��Ϊ������10%�Ĵμ��ݶ�����Գ塣

���������������Ĵμ��ݶ��ӳ��������ʾ��������֤ȯǿ��Ҫ���﹫˾�������ʲ������ƻ���Ͷ�����Լ������ʵļ۸�ת�÷ݶ���Լ��������ֻ�����DZ���˾Ա����������֤ȯδ���ж��»������δ�����κ���Ϣ��¶��������Ϊ���������������͡���

������REITs��Ʒ��������֤ȯ���¾���

����ҵ����ʿ��ʾ��Ŀǰ��������������REITs������������REITs�������ƣ������ڴ����Ͳ�Ʒ������֤ȯ���ʹܡ�ֱͶ�ӹ�˾��Ӫҵ�����������У��ֱ�������������������۵Ƚ�ɫ��

������ʵ�ϣ�REITs��Ʒ�ڹ�������Ҫ�ɷ��ز���ҵ������ͨ��REITs�����ʲ�����ҵת��Ϊ�����Ը��ߵ��ʲ�֧��֤ȯ���൱���ʲ����ֹ��̡�

������ҵ����ʿָ����REITs��Ʒ�������Ӧ���dz��оƵꡢд��¥�ȵ���ҵ��Ӫ��������������ҵ�������REITs����Ȼ���˳���������֤ȯ�̻���ʲ����Լ���Ҫ�İ칫���������ز��ֲ��Ǿ�Ӫ��ҵ������Ŀǰ����ʵ�ַ��նԳ壬Ҳ�����˳������Ѿ��档

�������⣬����REITs�г�֮���Գٳ�δ�ܷ�չ����Ҫ����������˰�ա��Ǽ��ƶȡ����н����˳����Ƶȷ���Ĺ������ƣ������漰�����з���������˾��������ط��ɡ����⣬����Ŀǰ����REITsͶ���ߵ��롢�˳�����ش�ʩҲ��̫�걸�������������գ�����ʵ�ִ��ģ���С�