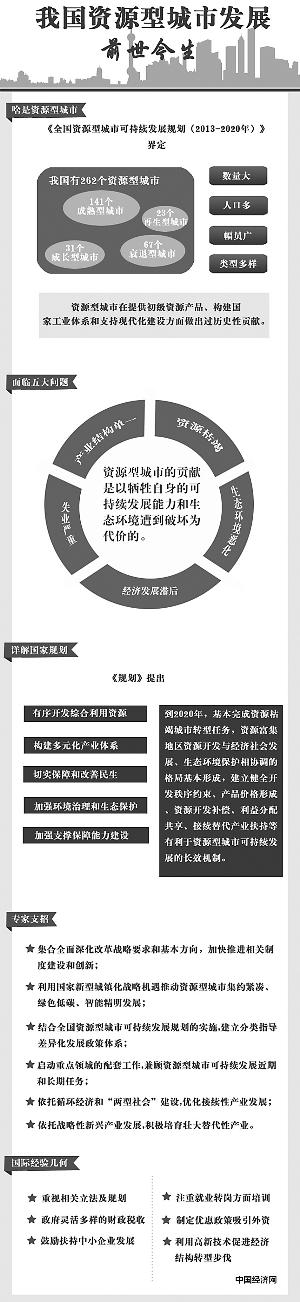

�ҹ���Դ�ͳ��з�չ����߳�����Դ���䡱

���뻥��(0)

���뻥��(0)

����ƽ��:������

������Ϥ�����������ӱ���ɽ������������Դ��ʡ��ȥ30����ĸ��������漣����Ҫ�����˿ڡ���Դ���ƶȺ�����ͬ������һ���������������Դ�Ĺ��ȱ��������Ϊ��������Ҫ���ӡ��������ڣ�������ЩҪ�غ����ļ����Լ���Դ�۸ĵ�һϵ���ƶ��Ըĸ���ƽ���ԭ�е�ģʽע������Ϊ�̡�

��������Ҳ��Դ����Ҳ��Դ��������������Դ�����ɾͻԻ͵�һЩ����������ƺ��ڲ�ͬ�̶��������š���Դ���䡱���鷳��

�������գ����ŵط���һ����GDP���ݵ���̹�����λ����ĩ��ʡ��Ϊ��Դ��ʡ��ʱ��Ϊ���е����㡣�����ѹ�����һ���Ⱦ������٣���������4.1%�ġ��ɼ�������ȫ���ĵ�����һ���������Ǻӱ���һ��������4.2%�������ɽ����Ϊ5.5%��������һ����������Գ�֮Ϊ��նʽ�»������Ƕ���ʽ�»���

�������շ������������

����������ʱ����Щ��Դ��ʡ��������Դ���ƣ�������˾��˵ľ��á��ɼ�����������������ƺ��ڲ�ͬ�̶���������Դ����Ĺ�Ȧ��

������ɽ��ʡΪ������ɽ��119���أ��С������У�91����ú�����������40%��50%������ú̿����֮������صĽ�̿��ұ�𡢵����Ĵ��ҵռ��ҵ��ֵ��80%���ϣ����ָ߶�������Դ�ľ��÷�չģʽ����ʹɽ�����ø�����������ú̿����Դ��ҵ��֧���£�ɽ��GDP��2001�굽2007������7�걣����λ���������ٶȡ�2008��ɽ���˾�GDP�״�ͻ�������ء�

��������һ���Ⱦ���������ʾ��ɽ��GDP���ٽ�Ϊ5.5%(������µ�ȫ��Ŀ����9%)��λ��ȫ��������������ȥ��ͬ�ڣ�ɽ��GDP������9.5%�ĸ����������У�̫ԭ��һ����GDPΪ527.49��Ԫ��ͬ��������Ϊ0.1%��ԶԶ���ڽ���ͬ��ȫ����ȫʡGDP������ˮƽ��ú̿�۸���µ���ΪӰ��ɽ���������ٵ�������ס�ͳ����ʾ������ú̿�۸��Ѵ�2011��10�µ����¼853Ԫ/�֣��µ���Ŀǰ��532Ԫ/�֣�������37.6%��ú̿�г�����Ҳʹ��ɽ�����ú����־�Ӫ���ѣ���һú����ɽ���������ѹ����

��������ɽ��֮�⣬��������ʯ�����ӱ�����������Ӷ��Եò��ù���

����������Щ��Դ��ʡ�IJ�ҵ�Ƚϵ�һ��������Դ��ҵ��ϵ�Ѿ����ͣ�����Դ���������£������dz�Զ���棬��Ը��ȥ��չ������ҵ�����յĽ��������Щ�������ò�����Խ��Խ����Դ֮·Խ��Խխ��

������˵����Դ��������ɽ����Ϊ���ԣ���������Ϊʯ��δ��Ҳ���ܳ������⡣����ɽ����������ú̿��ú̿�۸�һ���������⣬ɽ���ͻ��ܵ��ܴ�Ӱ�졣�����ֽε���״������Ҹ�����δ���ķ�չ����ʵ���Ҷ���������Ҳ����ע��������ʵ���д���������������ô���ס�ɽ��ٲȻ��ϰ����ú̿����Ǯ����ú̿����������ֲ�Ը�⽫�ʽ�Ͷ�뵽������ҵ������Ϊ��������Ͼ�û����ú̿������Ǯ�죬�����������ѭ���������Ŵ�ѧ�й���Դ�����о����������ֲ�ǿ�ڽ��ܡ��й��������š����߲ɷ�ʱ˵����

������������Щ��Դ��ʡ���ԣ����ȴӲ�ҵ�ṹ����˵����Щ������ҵ�ṹ���Ƚϵ�һ��������ҵռGDP�ı��غܴ���Щ��ҵһ�㶼����Դ��ҵ���������֮��ĸߺ��ܲ�ҵ��һ�㶼������ҵ�����Σ�����Щ��ҵһ�㶼��Զ�����ѵģ��ܶ����Ͷ��Ʒ�������õIJ��������Ͷ���кܴ��ϵ����Դ��ʡ����Щ��ҵ������Ͷ�ʽ϶�ģ������ܵ�����Ҳ�ͱȽϴ���Σ��ӹ���GDP�ļ���������˵����Щ���������ѱ��ؽϵͣ�Ͷ�ʹ�ģռ�ı��ؽϴ���������˵�����ѽ�Ϊƽ�ȣ�Ͷ�ʵIJ����ϴ����Ծ�����Ƚ����ײ�����������״̬�����й�ʯ�ʹ�ѧ���̹���ѧԺ��Ժ���������ڽ��ܡ��й��������š����߲ɷ�ʱ˵����

����������

�������ƾ��ýṹ��Ϊ�ƽ�֮��

�����ݱ�������Щ��Դ��ʡ��ȥ30����ĸ��������漣����Ҫ�����˿ڡ���Դ���ƶȺ�����ͬ������һ���������������Դ�Ĺ��ȱ��������Ϊ��������Ҫ���ӡ��������ڣ�������ЩҪ�غ����ļ����Լ���Դ�۸ĵ�һϵ���ƶ��Ըĸ���ƽ����Լ����������Ƶĸ��Ӷ�䣬ԭ�е�ģʽע������Ϊ�̡�

����������֪��������Դ����ҵ���ԣ��ھ��÷�չ�Ͽ��ʱ������ȡ�õ�����Ƚϸߣ��ڸ�������յ��»��ʹ�ʽ�ķ��ӿ�룬����������ҵ����Ȼ��Ȼ���ܵ���ѹ����������ҵ���߷���ҵ�ķ�չ���ܵ��ܴ����ƣ�����һ�������ýṹ�����ֻ��Ρ�

�������߳�����Դ���䡯��õİ취���ǽ��о���ת�ͣ�Χ����Դ����ӹ�����Դ����ز�ҵ�������ҵ������չʡ��������Դ���ƣ���������Դ�ȡ��������鱨����ҵ�о�Ժ��ҵ�о�Ա�����ڽ��ܡ��й��������š����߲ɷ�ʱ˵����

�����Ӹ�ʡ������������ת��ǰհ��Ұ����������δ����ѣ�����ú̿��ʡɽ�������ڶ���ǰ�ѡ�ת�Ϳ�Խ����Ϊ��չ˼·ϣ��������Դ���䣬���е�ת��ץ��֮һ�������Σ�ɽ��һֱϣ�����˲�ҵ������ǿ����ͳ��������ʾ��Ŀǰɽ��ʡ������215����Դ����ҵת������ҵ����Ͷ�ʴ�320��Ԫ��ɽ����Դ����ҵ�Ѿ���Ϊ����ҵ��Ͷ�����塣��Դ����ҵͶ������ҵ������һЩ����Ŀ������Щ��Ŀ�У�����5��Ԫ�ľ���14��������10��Ԫ����9������һ����ɽ��ȫʡ�������������300����Ԫ�������侭��������ռ����������������ҵ��������ǿ����һ��һϦ֮�£�ɽ���ľ��ýṹ����Ӧ�ü����úΪ������Ԫ��չ��˼·���������֧����ҵ��

��������֮�⣬ɽ���ڽ��ڻ��Ե�̼���졢�����������������ú���Ƽ�����ҵ���¸ߵأ��ı䴫ͳ�ľ��ýṹ��ʵ���ɡ�ú�ϴ���ú���ϴ�ת�䡣

��������ֵ��ע����ǣ���ת�����У��ܶ���Դ��ʡ���ʽ�Ͷ�뵽�Ļ�������������ȣ�����Щ�����������ȡ�þ���Ч������ԭ������Դ��ҵȡ�õ�Ч����ȡ��ܶ�Ͷ�����;ز�ۣ��˺��ּ�ϣ����ԭ������Դ�����ܹ����գ����������˷��˴����ʽ𣬶���Ҳ������ת�͵Ļ����ԣ������õ�ת�ʹ���������˺���

�����ֲ�ǿָ��������ɽ�����ԣ�Ҫ�Ƴ���Դ���䣬�ͱ���Ҫ����뿪ú̿����Ҫ�Ѹ�����ʽ�Ͷ�뵽ú̿��ȥ����Ҫ����ؽ��ʽ�Ͷ�뵽����������������������Ŀǰ��˵������ܻ��һЩ��Ч�����һЩ������������Ϊɽ���ϰ�������һ����·����������ʵ����Ҫת������Ҫ�ʽ�ģ�û���ʽ��������ת�͵ġ���ǰ���Խ�ú̿˰������ת��Ͷ����������һ��ú̿��ҵû����������Ҫת�;ͱ��ʮ�����ѡ�

�������Ƴ���Դ���䣬���ýṹ�����ز����١��������ν�һ��ָ�����������ýṹ���ͱ���Ҫ�ص���Դ��ҵ�ھ��ÿ��ٷ�չʱȡ�ø�������档Ӧ�ò���һ�ֻ��ƣ������ھ��ñȽϺõ�ʱ�ڣ���������ͨ��һЩ�ֶΣ�����˰�գ�ͨ��˰��ȡ��һ���IJƸ�������Щ��Դ��ҵ������������ô�ߣ�ͬʱ���Ƹ������Ͷ�뵽������ʩ�������߹��˹����ϡ���Դ����������Ժ���������ҵ��Ͷ����ȻҲ�����ӡ����ڵ�������ˣ�����ˮƽҲ�����ӡ�

�������ڵط�����������ԣ�Ҫ����������������ͷ������ڵ���������Դ��ʡһ�����Դ���涼���ú��أ���Ϊ��Դ��GDP�Ĺ������Զ����ġ���ͱ�Ȼ���¶�����һЩ��ҵ��һ�����ӣ���Ȼ�������Ӵ�ij�̶ֳ���˵�����ǿ���ģ�������ֻ������Դ��ҵ������������ҵ�ķ�չģʽ��ֵ�÷�˼�ġ�����Ҫ��ÿɳ�����չ�����ýṹ����Ҫ���⡣

������·���۾��ýṹ����ǰ������

����Ŀǰ���ܶ���Դ��ʡ���������ýṹת�͵���Ҫ�ԣ�Ȼ����ʵ�ʲ�������ȴ������ô��

�����ֲ�ǿ��ʾ������һЩ��Դ��ʡ���ԣ�����̫���ڼ���������ֻ���ǵ�ǰ���棬�����˳�Զ���㣬��Ȼ���ô�ͳ�Ĺ���ȥ��չ���ط�����Ϊ�����������ڿ���ر�������⣬���ýṹת��֮·�쳣������

����������Դ��ҵ��˵�������Ѿ�ϰ���˿��ٻ�ø���������Ͷ������һЩ��ҵ��ȡ�õ������ƺ���һ�֡��Ʋ��ϡ��ĸо����������ڵ�ǰ��Դ���ò�����������£�������Ȼ����ֻҪ���ÿ��ٷ�չ�ˣ�������Դ�ʱ������ĺ����ӻ��ǻ����ٵġ��Ͼ������������ԭ�лԻ͵IJ�ҵ���൱���ѵģ������ⲿ�г������ı仯������ȵ�������ǰ�羰��߶��õġ��������Ѳ������ڣ�����Ӫ�̻���Ҳ��һ����

����������ָ��������Ͷ���߶��ԣ�Ҫ�ı�ԭ����һ��Ԥ�ڣ��ر�������Ǯ��Ԥ�ڡ�����һЩ��ҵ���ԣ������Ļ���ҵ��������úõĻ����ǿ��Գ��ڷ�չ�ģ����һ���Ϊ�ȶ�����Դ��ҵ��Ȼ��Ǯ�죬һ�������⣬��Ǯ���ٶ���Ҳ���൱�Ŀ죬���������Ӱ��ϴ�ͬʱ������Ӧ�ó�̨����Ĺ���֧�ַ���Դ�Ͳ�ҵ�����ߣ�Ӫ�칫ƽ������ƽ̨��Ϊ����Դ��ҵ�ķ�չ����һ�����õĻ�����

������Դ��ʡ�ľ��ýṹת��ȷʵ���ٺܴ���ϰ����������������ط�����һֱ��Ͷ���߶���Ҫת����ǰ��˼·��ת��ԭ�еIJ������ľ��÷�չģʽ�������ʿ������������������Ѿ��Dz������ˡ���Ͷ�����������Ļ�����ʵ����Ҳ�Dz��ɳ����ġ�����������Ŀ��Ҫת�����������г�����Դ����ҵҪ��չ���ͱ���Ҫ�����ҵ������������ˮƽ��ͬʱҲӦ�������Դ��ҵ��£��ȥͶ�ʡ��ڶ����ڣ����ܻ���ط���������������һ��Ӱ�죬������ת�����У�����ì��Ҳ�Ἧ�б�¶������ת��֮·Ҳ����������������

�������������ھ��ýṹת�͵�ǰ����Ҳ���Ų�ͬ�Ŀ�����������ʾ��δ���������̨�����������������Դ��ʡ�ľ���ת�Ͳ���δ���ܳ�һ��ʱ�䣬�ҹ�������Դ���Ѵ�������Ų�����Դ�۸�������������ƽ�һ����ת�����ܽ���һ���õ��ͷţ�����������Դ��ʡ���о���ת�ͣ�ǰ���Ƿdz������ġ���

��������

��������Դ���䡱��һ������ѧ�����ۣ���ָ���ҵ��Դ��صľ���������⡣�ḻ����Ȼ��Դ�����Ǿ��÷�չ�����������ף�����������Ȼ��Դ�ḻ�Ĺ��ұ���Щ��Դϡȱ�Ĺ��������ĸ���������ѧ�ҽ�ԭ����Ϊó�������Ķ��������������ʱ���Ͷ�ʲ���ȣ���Ҫ�ɶ�ij����Էḻ����Դ�Ĺ����������¡�

��������������ʾ����һ���ϳ���ʱ�䷶Χ��������Դ��ԣ���Ҿ����������ٶ��ǻ����ģ�������ͣ�͵ġ�1965��1998��ȫ���������������˾�GNP�����2.2%���ٶȵ�������OPEC(ʯ���������֯)����ͬ��ȴ�½���1.3%����ȫ��65����Դ��Է�ԣ�Ĺ����У�ֻ���ĸ�����(ӡ�������ǡ��������ǡ�̩������������)�˾�GNP�����ٴﵽ4%(1970��1998)����һЩ������Դϡȱ�ľ�����(�й���ۡ��¼��¡��������й�̨��)����������ȴ�����˷�����ҵ�ƽ��ˮƽ(�������У�2000)�����й���ͬ�ĵ���������Ҳ�ܷ��ַdz����Ƶ������

>��ԴƵ����ѡ��