��С�崴ҵ����۸��� ������������

���뻥��(0)

���뻥��(0)����![]()

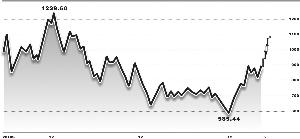

��ҵ��ָ����K��ͼ

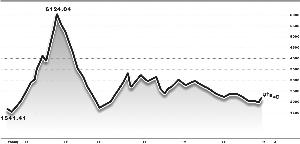

�ų���/��ͼ��ָ֤����K��ͼ

��������������ץ����Ͷ���������ܲ�������С����Ͷ���ߡ���һ��������Ϊ�����������������е�250ֻ��ҵ����ɣ�ƽ���Ƿ��ﵽ14.7%����ͬ��ȫ��A���Ƿ���Ϊ-0.21%��

������ҵ��ɳ��Դ���

�����Ƚϸ�����ָ�����֣���ҵ��ָ�����Ƿ�һ·ңң���ȣ�һЩ������Ĺ�һ��Ϊ�ʽ����������ǣ����������С����������ˡ����Ը����ڿ�����˳��˳ˮ�Ĵ�ҵ�壬һ���ɼ۷������У�ɢ������ȴ�����ף���ʱ����������ĺܿ�����������ס��ҵ�岻�ŵ���ͨͶ���ߡ�

�����ӳɳ��Կ���2013��һ������ʾ������������ҵ�����徻�����»�1.27%�����2012����»��������Լ�����������������һ������ȣ���������ҵ�����۹�����ĸ��˾������ı䶯���ǿ۳��Ǿ�����������������������������ʷ���ֵ����Ӫҵ���뷴�����2012��һ����ʱ�������Լӿ졣��˵���ɱ��������ڴ�ҵ�幫˾������ʴ��Ϊ���ء������������������;�Ӫ���ֽ�����������ָ����������ҵ�幫˾������������⣬һ���Ⱦ�Ӫ���ֽ��������벻�����Ϊ-60.07��Ԫ��ֵ��ע����ǣ�һ���Ⱦ�����ʵ��ͬ�������Ĵ�ҵ�幫˾��ռ��ֻ��59.09%��δ�������ɡ���ҵ���»��Ĵ�ҵ������У�������ͬ���»����ȳ���50%����54ֻ��ͬ���»����ȳ�����100%������19ֻ��

�����ֹɻ�����ս����

�����ӷ��ת������С�̹�����ڴ��̹ɵĹ�ֵ��۴���ʷ�¸ߡ���������ݣ���ǰ����С�̹�����ڴ��̹ɵ���ӯ����۱���Ϊ3.17��������2000��1����������ʷ���ֵ��û��ֻ�Dz����Ĺ�Ʊ��Ҳû��ֻ�����ǵİ�飬������������Ѷ����ڼӴ�

������ʱ��ڵ㿴����������6��1�գ��Ǵ�ҵ��ָ����������������ӡ�6��1��֮ǰ��ҵ�����ʽ���Ų������������ƶ��¿��ܻ����������֣������ݱ�ɵ������ʽ��ġ����Ĵ�������Ϸ������6�·ݣ�Ͷ�л������ϰ��깫˾ӯ��������н�Ϊ��������ʶ���������ߵ�ӯ��Ԥ�����ڱ��С�

�����ӹ�����̬�ȿ�������Ŀǰ��ҵ�幫˾ƽ����ӯ���ѳ���45������С��Ҳ�Ѿ�����30�����ɼۺͻ����������ѽڡ����ڽ�����Ҳ��ʼ�ˡ�����ָ��������ʾ������Զ�С�̹ɵĵ��ǡ�������ߺ�ƣ�Ͷ���߲��ɲ��졣

�����ӻ������������������ʽ��������壬���Դ�ҵ��Ϊ������С����Ĺɳ�Ϊ������С����ĸ��ɸ߳�����һ�����ǡ����ǣ����Ѿ���������Ļ����Ʊ�ֲֻ������������������Ʊ�ֲ�ռ����ֵ�ı�����2012����ļ��ȵ�77.96%�½���76.44%���½���1.52���ٷֵ㣬��ǰһ���Ȼ�������1.32���ٷֵ㣬˵������ֹͣ���֣�ת�������˼��ֲ������������������������ҵ��ָ���������١�������ʾ����4��16����������ҵ��ָ���ۼ�����Ƿ�����25%����С��ָ������Ƿ�Ҳ����16%���������������һ���ȼ��ֺ����ȶԴ�ҵ��ɱ�˸�����ǹ�����ڻ������봴ҵ��̫�ֻ������ս���ˡ�

���������в��ǻ���

����ת�۵���ܷ�����5����Ѯ�����������Ժ��ܻ�������չ�ֳ��������ϵ���ͷ��������ϯλȴ���־����������ơ�

������Ŀǰ�������ֺͼӲֵĸ���������������ȱ��ҵ�������ɳ������ظ߹��ĸ��ɣ��ڸ�λ������������ʽ��ڵ�λ�������ʵؽϺõĸ����ϡ������жϣ�������ϴ�ҵ�������Ҫ�������ʽ��ת�������嶼�в��ǵĻ��ᡣ������Щ�ɼ۲�δ��ַ�ӳ��˾��ֵ�Ĺ�Ʊ���Լ���Щ����Ͷ�ʼ�ֵ���ԵĹ�Ʊ���ԣ��г�����ʱ����Ͷ����Ѱ�Һ�������ʱ����֤ȯʱ������ ����ƽ

>֤ȯƵ����ѡ��