���������Ԥ������ �����������

���뻥��(0)

���뻥��(0)����![]()

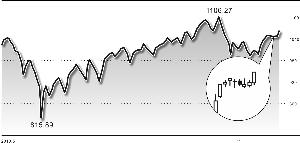

������֤�ۺ�ָ����K��ͼ

��������ָ���շ���ͻ���˽�6�������յ�����ƽ̨����10����������K���ճ�8��2����ǿ���������ԡ����ո�ָ����ߵ�1069�㣬�����ڸߵ���в���4%�IJ�ࡣ

�����������г�����QFII�����ʸ�����Ͷ�ʶ���Լ����ʹ�ȨͶ�ʱ�����ߵ�������Ϣ�̼�������������Ҫ��ָ������������ý�����������������������ǣ��г������ع��ֹۣ����������Ԥ���ٴ����¡�Ȼ�����Ӿ�����ָ����ĺ�۾��á����������г������ϵ������������Ϊ�������ڹ�ָ�����߱��߳�������������Ļ�������������������Ը��

����������������ƫ��

�������������11�·ݻ������ҵ�ɹ�������ָ����ֵԤʾ���ùյ����£���������ҵ������ӯ�������»���ͨ���۲�糧�վ���ú������Դ�Բ�Ʒ�۸�ȸ�Ƶ���ݣ����Ƿ��֣�11�·������ĺ�úͬ�����ٴ���»���Ԥʾ����õ���ͬ��������������խ����������۸��ۺ�ָ����λ����ʾȥ���ܹ������ڳ������������۸�ָ����9����Ѯ����һ·�»���Ԥʾ���ز�Ͷ�����������ҽ���һ���Ż��������Ͽ�����۾��õ���ָ���ѷ��������źţ�����һ�����ܷ��ٴη����������Ҵ��ڲ�ȷ���ԣ�����ƫ�վ������ݵIJ��Ϲ���������������ҵΪ���������ָ���ǰ���пռ䲻���ֹۡ�

�������������ƫ��

����ȥ��10�·��������й����ý�����һ��ͨ�����ڣ����������ָ����CPI���Ѿ�����������վ��3%���ϣ��г�һ��Ԥ��11��CPI���ﵽ3.3%���ӽ����л������ߵ��صĺ��ߡ����ڴˣ��������м��г�������������ƣ�����ʼ�ռ���ϸ���ƻ��ҹ�������

�����������м��г���Ѻʽ�ع���Ȩƽ�����ʾӸ߲��£�����14��������������6.22%���������������������г�������ƫ���ɣ������ƫ�����ʽ�۸����ཫ��һ�����ơ�����������ͣ������������Ʊ�����г����Ϊ���л������߳�������Ȼ����������Ϊ����������һ����Ʊ����ƫС���ȶ��������岻���������ߵ������塣�����ܶ������ڹ����г���չ320��Ԫ��ع������Թ�ģ����С��ȴδ�ܸ��ǵ��ڽ���ʾ���в���������ƫ���Ļ������ߵ���ͼ�����г����ʳ���������Ӱ�죬ծȯ�г�������̬�������ǰ���б���Ŀǰ�Ļ������߲��䣬��ծ˫ɱ������Ҳ���Dz����ܳ��֡�

������ҵ��ӭ�����

����������ͳ�ƣ�����������12�·���35�Ҵ�ҵ�幫˾���۹ɽ�������������̼ۼ���ϼƽ����ֵ��450��Ԫ���Ǵ�ҵ������������ĵ��½����ֵ�����У���ԭ�ɶ����۹ɽ����˾31�ң�ռ���˽����˾�����Ľ�90%��

�������괴ҵ�������Ƿ���ҵ��ɶ���������۶�����ǿ��������������Ĵ�ҵ������Ĵ�С��ʵ�ʼ����������һ�¡����Ž��մ�ҵ����ٴδ��������������۹ɽ�����ٴ���һ�����ֳ��������ʽ���ƫ�������أ���ҵ����ڷ����߶Ȳ����ֹۡ�

������Ȼ����Ͷ�ʼ�ֵ���������Աȹ������г���ֵˮƽ��Ŀǰ����300��ֵ�Ѿ�����������������δ������һ������ɻ��Լ�QFIIͶ�ʶ�ȵIJ������ӣ���ֵ����������ɽ�ӭ������Ͷ�ʻ��ᡣ�������ڣ����ǶԿ�������鱣�ֽ�������ҵ���÷��棬����������4G���շ��š����ͳ��滮��̨�����ȷ�����¼���ͨ���豸�����������������Լ���е��ҵ������Ͷ�ʻ��ᡣ ������֤ȯ�о�����۲��Բ���

>֤ȯƵ����ѡ��