95%�������������й�˾�ɼ�Ӱ������

����![]()

�й����й�˾�о�Ժ

�����������������й�˾ͨ����Ȩ���ʵ�һ�ַ�ʽ�����������������Ըı乫˾���ʱ��ṹ���ʽɣ����һ�������г���Ʊ�۸����һ��Ӱ�졣

����һ����˵�����й�˾���������������Ϣ���緢�м۸�����������ʱ�䡢�۲���ж���Ȼ���һ���̶���Ӱ������г��Ĺ�Ʊ�۸Թ��Ͷ������˵����Ͷ���а��պõ�ʱ��������Ҫ�����й�˾ʵʩ����������ؼ��գ�Ԥ�������ա��ɶ���ṫ���ա�����ί�����ա�֤���������պ����������գ��Ҳ�ͬ�ؼ��նԹ�Ʊ�۸��Ӱ���С��һ���о����������в�ͬ�ؼ������Ӱ���Ʊ�۸��Լ����ǶԹɼ۵�Ӱ��̶ȣ������й�˾���Ͷ������˵��������Ҫ���塣�����Դ�Ϊ�ص㣬̽�������ؼ��նԶ����г���Ʊ�۸�������ж���ЧӦ��

����������ѡ���봦��

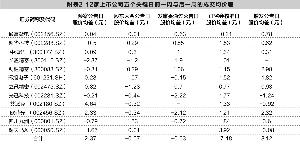

�����й����й�˾�о�Ժѡȡ��12��������˾��Ϊ�о�����(������1)����Ҫ�Է�������2014��8��1�յ�2015��4��27���ڼ䣬A���г����Ѿ���ɶ������������й�˾������ͳ��Ϊ���ݡ����������ݾ�������Wind��Ѷ��

��������ѡ��������£�

����1��Ϊ���ų���ҵ��Ӱ�죬ѡȡ�о��ڼ�����ռ�����ļ������ͨ�ź����������豸����ҵΪ�о�����

����2���о��ڼ䣬������˾���������ѡ�����һ������Ϊ�о�����

����3����ȥST��*ST�˾��

����������������IJ�ͬ����Ŀǰ��ѡ������˾�������£�

������Դ�ɶ���������������Ͷ���ߡ�������Ȼ�˵Ļ�Ϸ���ռ����ﵽ51.35%������ǻ���Ͷ���ߣ�ռ��32.43%����ɶ���������ռ���뾳����Ȼ��ռ����ͬ��Ϊ8.11%���ɼ������й�˾�������������˹��Ļ���Ͷ���ߡ�

����4��Ϊ�ų���������ͬ��Ӱ�죬������������ѡȡ��������Ϊ����Ͷ���ߵ����й�˾Ϊ�о�����

������������ɸѡ������ѡȡ�˼������ͨ�ź����������豸����ҵ��12�����й�˾��Ϊ������˾����̽�����й�˾���������в�ͬ�ؼ��նԹɼ۵�Ӱ�졣

�������������Թɼ۵�Ӱ�����

������ͼ2-1��ʾ�����Կ���12�����й�˾ʵʩ������Ϸ��м��Ƿ��������㡣�����о�����ʵʩ�������������й�˾��������г���Ʊ�۸�����˻�����Ӱ�졣

������

�����о�������ʾ��������ѡ12�����й�˾ʵʩ������ķ��м��Ƿ������㣬��������2014��8��1�յ�2015��4��27���ڼ��Ѿ�������������й�˾�ķ��м��ǵ����������ռ�ȴﵽ95%���ϣ�����һ���̶��ϱ����˶��������Դ����й�˾�Ĺɼ۲�������ЧӦ��

��������ֱ��������ͬ�Ĺؼ���Ϊ���գ���t=0��ͨ��������12ֻ��Ʊ��(-7��7)�죬������ǰһ�����һ�ܵĽ�����(����ƽ��ֵ)����̽���ؼ��նԹ�Ʊ�۸��Ӱ�졣

����1��Ԥ�������նԹɼ۵�Ӱ��

������

����ע���ɼ۾���=���պ�һ�ܳɽ���ֵ—����ǰһ�ܳɽ���ֵ

�����о��ڼ䣬12�����й�˾��Ԥ��������ǰһ�ܺͺ�һ�ܵĹ�Ʊ�ɽ����۳��ֲ�ͬ�ı仯������������������6ֻ��Ʊ��Ԥ�������պ�һ�ܾ��۳��������ƣ�����6ֻ��Ʊ��Ԥ�������պ�һ�ܾ��۳��½����ƣ��Ӿ��۲�������12ֻ��Ʊ��Ԥ��������ǰ��һ�ܵľ��۲��ۻ���Ϊ2.37>0���ɼ���Ԥ����������������˵����Ʊ�۸��������ЧӦ��

����2���ɶ���ṫ���նԹɼ۵�Ӱ��

������

����ע����-����ʾ����ȱʧ����ֵ�����ο�

����12�����й�˾�У���7���ڸû��պ�һ�ܵijɽ����۳��½����ƣ�ռ����Դ�һЩ����������������12��������˾�ڻ���ǰ���ܾ��۲���ۻ���Ϊ-0.07<0�������о��ڼ�ɶ���ṫ���նԹ�Ʊ�۸������ЧӦ������|-0.07|<1�������ɶ���ṫ���նԹɼ�Ӱ�첻������

����3������ί�����նԹɼ۵�Ӱ��

������

����ע����-����ʾ����ȱʧ����ֵ�����ο�

����12ֻ��Ʊ�У���ȥ��ֻ��Ʊ��ʣ��10ֻ��Ʊ����5ֻ��Ʊ�ڷ���ί�����պ�һ�ܵijɽ��������ǣ�����5ֻ�½���12ֻ��Ʊ�ڷ���ίͨ��������ǰ�����ۻ�����֮��Ϊ-0.63<0����������˵�������նԹ�Ʊ�۸������ЧӦ������|-0.63|<1��˵��Ӱ�첻������

����4��֤���������նԹɼ۵�Ӱ��

������

����֤���������պ���ѡ12ֻ��Ʊ�У���11ֻ��Ʊ�ijɽ����۳��������ǣ�ռ��91.67%������ǰһ�����һ�ܾ����ۻ���Ϊ17.18���ɼ�֤���������նԹɼ۵IJ�����������ЧӦ��

����5�����������նԹɼ۵�Ӱ��

������

����ע����-����ʾ����ȱʧ����ֵ�����ο�

�������������պ�12ֻ��Ʊ����8ֻ��Ʊ�ɽ����۳��������Ҿ����ۻ���Ϊ8.12���ɿ������������նԹ�Ʊ�۸�����˱Ƚ���������ЧӦ��

�����ܵ���˵��Ԥ�������ա��ɶ���ṫ���ա�����ί�����ա�֤���������պ�����������������ؼ��նԹɼ����Ų�ͬ�̶ȵ�Ӱ�졣��������ķ������Կ���֤���������նԹ�Ʊ��Ӱ��̶���������Ϊ����ЧӦ�����Ϊ���������ա�Ԥ�������գ��ɶ���ṫ�����뷢��ί���������������ЧӦ������Ӱ�첻������

���������

��������ץס�ؼ�����һ�����ߣ�����ѡ������˾���������Զ����г���Ʊ�۸��Ӱ�������̽����

������

����������12ֻ��Ʊ�ڹؼ���ǰһ�����һ���ۻ������(��ͼ3-1)�����Խ�������ؼ��շ�Ϊ���ࣺ

������

����Ԥ�������ա�֤�����ա������������ۻ�����Ͷ������㣬˵�����Ǹ������г��ɼ۴����˻�����Ӱ�죬Ϊ��ЧӦ�ա���Ӱ��̶���������֤������>����������>Ԥ�������ա�

�����ɶ���ṫ���ա�����ίͨ�������յ��ۻ������С���㣬�Թɼ۲�������Ӱ�죬Ϊ��ЧӦ�ա����Ӿ���ֵ�������Զ����г��ɼ۵�Ӱ�첢��������

������

������������Ԥ�������յ�����Ϊ������(������3)���о���12�����й�˾��Ԥ�������պɶ���ṫ���ա�����ίͨ�������ա�֤�����ա����������յ���Ա仯�����У�

���������仯��=(�����ؼ��վ��۲�Ϊ�������й�˾������-Ԥ�������վ��۲�Ϊ�������й�˾������)/Ԥ�������վ��۲�Ϊ�������й�˾��������100%

�������۲��ۻ����ǵ���=(�����ؼ��վ��۲��ۻ���-Ԥ�������վ��۲��ۻ���)/Ԥ�������վ��۲��ۻ��͡�100%

������

������ͼ3-2���Կ������й�˾��Ԥ�������պ�֤�������������Ԥ�������վ��۲�Ϊ���Ĺ�˾���������ʺ;��۲��ۻ����Ƿ���Ϊ��ֱ���83.33%��624.89%����������������գ�����۲�Ϊ���Ĺ�˾������������Ϊ33.33%�����۲��ۻ����Ƿ�Ϊ242.62%���ɼ����������ؼ��վ��нϺõ�Ͷ�ʼ�ֵ��

�����о���ָ����ֵ

����Ӱ��ɼ۱仯�����غܶ࣬���ߴ������ؼ�����һ�����̽������������г��ɼ���ɵ��ж���ЧӦ�������о���������ѡ������ʵʩ�������������й�˾�Ĺ�Ʊ��Ӧ�ð��պ����������ؼ��㣺

������һ���ص��ע�����С��������������У�֤��������֤�������й�˾Ԥ���������������һ�ֿ϶�����һ���̶���˵�������й�˾ʵʩ�����ĺ����Ժͼ�ֵ�ԡ����ֹ�������Ϣ��Ͷ���߾�����Ҫ�IJο���ֵ��Ͷ���߿�����֤����������ǰ�����ʵ�Ͷ�ʡ�

�����ڶ�����Ҫ���ء�ʵ�С������������������й�˾����������һ�������ö��������й�˾�������ʱ��ṹ���ʽɼ��������仯�Ŀ϶������ֹ�������Ч��Ϣ��һ���̶���Ҳ���ֳ��˶����й�˾��ֵ�ɳ��Ŀ϶�����ָ���ʵ�Ͷ�ʵ��źţ�������������ǰͶ����Ҳ�����ʵ�����Ͷ�ʡ�

������Ȼ����ʵ���У���Ʊ�۸���ܵ����Ρ����á��Ļ��ȶ������ص�Ӱ�죬Ͷ�����ڼƻ�Ͷ�ʶ���������Ʊ�Ĺ����л�Ӧ�ۺϿ��Ƕ���Ӱ�����أ�����Ͷ��ʱ������������Ͷ�ʡ�

����(ʵϰ�о�Ա �¾�)

����ע����-����ʾ����ȱʧ����ֵ�����ο����ɼ۾���=���պ�һ�ܳɽ���ֵ-����ǰһ�ܳɽ���ֵ

���������Ʊ����¾� ������ͼ���ܾ���

>֤ȯƵ����ѡ��