ǰ����Ȩ��ļREITs��һ���¹�ȫ�ֵ��ش���ڴ���

����![]()

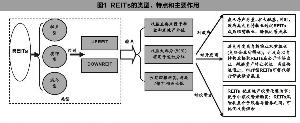

����ͼ1 REITs�����͡��ص����Ҫ����

����ͼ2 ��������REITs����ҵ����ʮ�ַḻ

����ͼ3 ��������REITs�����������ָ��

������ȨʽREITs������ͨ���ʱ��г��ͽ��ڴ����Ż���Դ���ã�����ʵ�徭�ý�����չ����Ҫ�ٴ룬�ǶԵ���������ڸĸ�����г������������õ�ִ������Ļ�����Ӧ��Ӧ�������ʵ�������֧�֡���ǰ���ͺ��˰����������Լ�ҹ�REITs��չ����Ҫ�ϰ���������˰�ƣ���ȱ��˰���Żݵ�����£������ϲ����ܴﵽ������ͨ�е�7%��8%��REITs������ˮƽ��

��������

����ϰ��ƽ�����ָ������ס�����������������Ҳ�Ƿ�չ���⣬��ϵ������ᷢչȫ�֡����ӿ��ƽ�ס�����Ϻ�Ӧ��ϵ���裬�������г����ĸ﷽���ܽ��ҹ�ס���ĸչ���飬����������ҽ��ס�����������������ע�����ƻ��Ƽ���Ʒ���£���������������Ժ������ԡ�

����2013���������֤�����֤���ָ���£����ֿ�չ��ǰ���Ե�������ļ���ز�Ͷ�����л���REITs��������о���2014��2�£�Ф����ϯ��ǰ�����У���ȷ֧��ǰ���Ե�REITs�Ƚ��ڴ��¡�10�£�֤��ᷢ������֧�������ʱ��г��ĸﴴ�¡��ӿ��ƽ�ǰ�������������Ե�15�������Ϊ̽�����ڴ�����ǰ�������������ϵ�·��������ǰ����ļREITs�춨�������������������������,֤�����ʽ������������ǰ����Ʒ��ʽ����ͷ���ʽ֤ȯͶ�ʻ��𡱣����¼�ơ�ǰ��REITs������������������ƽ��ס������ҹ���Ȩʽ��ļREITs���ش��ƶ�ͻ�ƣ���ͨ���ʱ��г��������ز����ʽṹ���ƶ�ס���ƶȸĸ���ش�ٴ룬����ʵǰ�����ڸĸﴴ�µ��ش�ɹ�����̽���г������ڻ��������Ϸ����������õ��ش�̽����

����һ�������г�REITs�ķ�չ���

����REITs��1960�귢Դ��������1971������ڰĴ����ǣ�2001�����ҳ����������г����ں��ⷢ���г���REITs�Ѿ���չ��һ�ֽ�Ϊ������ʲ�����ڹ�����ֵ�������ʱ��г��ж�ռ����Ҫ��λ������̫���ز�Э��2012 �걨��ͳ�ƣ�REITs Լռȫ�����з��ز���ֵ�ݶ��45%��ȫ��REITs��ģ�Ѿ���1990���89����Ԫ������2014��2������Ԫˮƽ����������REITs����ֵ��1990���84����Ԫ���ӵ���2014���0.91������Ԫ,ռȫ���г���һ�����ҡ�2013�����������н���REITs��ֵ�Ѿ��ﵽ1500����Ԫ���ձ����¼��¡���۵ȵ����н���REITs��ֵ�ֱ�ﵽ��676��468��268����Ԫ�����2003��8��ͨ���ˡ����ز�Ͷ����������,����2005��11���Ƴ��˵�һֻ���ز�����(���)��2013������г����н���REITs��ֵռ����۹�Ʊ�г���ֵ��0.73%������CBRE �о����棬��ȥ20��䣬ȫ�ز�֤ȯ�������Ҫ�ʲ���������������λ�ӵڶ�������ȫ���Ե���Ҫ���з��ز��г��ṩ�ķֺ�����ͨ�����ڸ�������ծȯ�����棬ΪREITs�ij���Ͷ�ʼ�ֵ�ṩ�������ݡ�REITs��Ϊһ���ʲ����ķ�չ׳���Ѿ���Ϊһ�������Ч�����г�����Ҫ��־֮һ��

������һ�����ᆳ�����REITs������ģ

������

����������Դ�����������ݽ���2015��3��31��

����������Ϊ��������ʵ������͵����г�����Ϊ�����ķ��ز��������ߣ��γ�����˽�н��ڻ���Ϊ���塢ס����Ѻ�����г�Ϊ����������ס�������㷺���롢������Ч���صķ��ز�������ϵ��ͨ���г����Ľ������ߺͲ��˰���ƶȣ�ʵ�ֶԾ�����ס�볤��Ͷ�ʵ�֧�ֺͶԷ��ز�Ͷ���Ĵ�ѹ������REITs��һ�ֳ��С���Ӫ���������������ز�ҵ��ķ��ز���ҵ���䷨��ʵ������ǹ�˾�������У���ҪΪ��Ȩʽ��ļREITs���ȿ��Է�����У�Ҳ�������н��ס�����REITs�ƶ���Ϊ��ȫ�ͳ��죬1960�꣬��������䲼�����ز�����Ͷ�ʷ������춨REITs��չ���ƶȻ�����

��������REITs���������ص㣨��ͼ1������һ���뽫75%���ϵ�ļ���ʽ�Ͷ���ڲ����������ز���Ѻ�������REITs�ݶ�ֽ��������ծȯ����֤75%���ϵ�������Դ����𡢵�Ѻ������Ϣ������������ʵ�ֵ����ã�Ŀ���ǽ���������Ŀ����Ӫ��˾�ľ�Ӫ�����ڷ��ز�����ֹ˰���������ڶ����ɶ�����������100 ����ǰ���ɶ��ֹɺϼƲ�����50%��ȷ��REITs��Ϊ�����ṩ�������ز���ҵ�����Ͷ�����������������˶�ռ���棻������REITs ͨ�������Ͷ���߹������й�Ʊ��λ����ƾ֤��ļ���ʽ���γɣ����нϸߵ������ԣ����ģ�REITs���뽫����90%��Ӧ��˰���붨�ڷ����Ͷ���ߣ�REITs ������ɹ�˾����˰������Ͷ���߳���REITs �ڼ���ʱ�����Ҳ������һ����˰���Ż����ߣ����壬�����˻��齨һ���������ʲ�������˾����REITs ���й�����ͬʱ����Ƹ�����л�����רҵ����ҵ������������߲�Ʒ���棬ͬʱȷ��Ͷ������Ϣ��¶��Ȩ���ά����

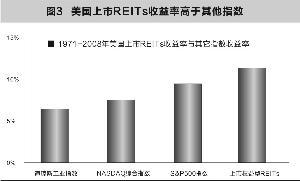

��������REITs�г��Ĺ�Ⱥ���Ȳ������������ڹ�Ʊ�г���ҵָ�������������ߣ�REITs�����ҵ����Ҳ��ϸ�֣��繫Ԣ�����С���ҵ���ġ�д��¥���������ġ���ҵ��ҵ���Ƶꡢ����ӰԺ��ʵ���ң�����ר�ŵ�REITs��֮��Ӧ����ͼ2����ͬʱ��REITs ͨ����ͬ�ĵ���λ�á���ҵ���͡��ʲ���ģ���⻧�ص��ʵ�ֶ�Ԫ��Ͷ�ʲ��ԣ���������REITs�ĵ��ڹ�Ϣ�ر�ԼΪ4%������Լ4%�Ĺ�Ϣ�����ʣ�REITs����ʵ��Լ8%���ܻر������ң�REITs���Ʊ��ծȯ�������ʲ��������ϵ���ϵͣ�ΪͶ�����ṩ���Խϵͷ�������Ͷ����ϻر��Ŀ����ԣ���ͼ3����

���������й���չREITs���ش�����

������ǰ���й��ķ��ز�������ծȨΪ�����ʽ����ڷ��ز�������������Ҫ�������ز���Ŀ���۲������ֽ�������ʵ���Ǵ������ʵ���Ŀ���ʣ�����ֻ�dz䵱�ṹ�����ʵ����壬������Ϊ�˹�������ս����ز��Ŵ�Լ���ġ�ͨ�����������ͨ�õ�REITs�Գ��ڳ��в���Ӫ���ز���ģʽ��ȫ��ͬ���й���REITs ̽���д�������·����һ�����ɹ��ҷ���ί�Ӳ�ҵͶ�ʽǶ��ƶ���һЩר���ҵͶ�ʻ�����һ���������С�������֤���ӷ��ز����ʽǶ��ƶ��ķ��ز����мƻ��ͷ��ز�֤ȯ����Ʒ�Ե�ȡ�2014��5 ��21 �գ���������������ۺ�Э�齻��ƽ̨����ת�ã��ǹ��������������ڽ��ķ��ز�Ͷ�ʻ����Ʒ������˽ļ������Ȼ������ַ���REITs���Ƶ�������ơ��˴Ρ�ǰ��REITs���ij�����ʽ�������й���ȨʽREITs���Ʊ�֮�ã��ǹ��ڵ�һֻ���������Ϸ��Ϲ��ʹ����Ĺ�ļREITs��Ʒ��Ҳ��ͨ���ʱ��г����Ʒ��ز�Ͷ���ƶȵ��ش�̽���;ٴ롣

����(һ) REITs���й����о���г�����

����Ŀǰ���ҹ����ز�ҵ���ʹ����������д�������й���������ͳ�ƣ�1997�����������ز������ʽ���Դ�����д���ı��ظߴ�55%���ϣ����Ž������Ŵ������ս������������½�����2014���ϰ��귿�ز��ʽ���Դ���ɿ����Գ��ʽ�ռ33%�������ʽ�ռ32%�����еĶ����Ԥ�տ�ռ19.27%��������Ӧ����ռ20%������Ӧ�����̿�ռ11.51���������ڴ���ռ15.27%����������ռ�Ȳ���1%���������Թ��ڴ�������Ԥ�տӦ�����̿���ʽ�ϼƴ�46.05����˵������46%������Դ�������Ŵ��������������С�ȯ�̡�����˾�ӹ�˾�Ȼ���Ϊ��ͨ��������ȡ�õ����д����Լ���Ϣ����������ӽ���ɱ����������ز����в�Ʒ����߾�ֵ�ͻ����У����������10%���ң�����ͨ������ط��ã����ʳɱ�������12%���ϣ������������һ�ȸߴ�20%���ϡ��������ʽṹ�������ɵ�ǰ�ҹ�������ϵ�����ķ���֮һ��Ҳ�����ز���ҵ��չ�����˲��ȶ����أ�����ʱ�����ܿ����ڷ��ز��۸��µ�ʱ��Ϊ����ϵͳ�Է��յ���Ҫ���������Ǵ�ά�������ȶ��ĺ�����߽Ƕȳ��������Ǵӽ�����ز��������ʽ���Դ������ҵ�Ƕȳ�����REITs��Ϊһ���ȶ����ⲿ�������������й��Ѿ߱���Ϊ����г�������

������������1960��REITsԼ2����Ԫ����������ֵ���㣬��ʱ����REITs��������ֵռ���������ܶ��0.16�����й�2013��Ĵ����ܶ��Ѵ�44.76����Ԫ������1960������REITs��չ���ڵĹ�ģռ�ȿ���δ���ҹ���չREITs���ڵĹ�ģ����704.88��Ԫ���ù�ģ�Է��ز��ʽ���Դ�����Ϊ0.47����������������REITs��չ���̣�2010����������REITs��3890����Ԫ��ռ���������ܶ��17.25�����������й�����ˮƽ������δ���ﵽ��������ͬ��ģ����Ԥ���ҹ�δ������REITs��ģ����7.72����Ԫ����������1.99���ڣ��Է��ز��ʽ���Դ����ʽ�����16.34������Ϊ���ز�������ϵ�е���Ҫ��Դ����������Ч�������ʳɱ���

����(��) REITs�����ڴٽ����ز���ҵ���ڽ�����չ

�������ȣ����ʽ����ԣ�REITs��Ϊ���ز������ṩ��Ϊ�ȶ����ʽ��������ڸ����ҹ����ز��������д�������ʽṹ���ٽ����ز�ƽ�ȷ�չ��ͬʱREITs�����ʵȺ�۾���ָ����к�ǿ�������ԣ������ܹ���ӳ���ز�ҵ��ʵ�ĺ�����������ڴ�ͨ���߶Է��۵Ĵ������ƣ���Щ���������ҹ����ز��г��ij����ȶ���չ��

������Σ��Ӽ۸��γɻ��ƶ��ԣ�REITs�������ʱ��г����г���Ͷ���߶Է��ز��г��ļ�ֵ�жϣ������ڴӻ���Ͷ���ߵĽǶ�Ϊ���ز��г����������ļ�ֵ��ˡ�REITs�����Ժ����ȶ��ֺ�Ϊ��ʯ�������Ԥ��Ϊ���ĵĶ��ۻ��ƣ��������ƶ����ز����Լ۸���γɣ���ʹͶ���߹�ע���ز������ر��������������Իع飬�ٽ����ز��г����ȶ�������չ��

�����ӽ���Ч�ʶ��ԣ�REITs��ʹֱ�ӡ�����ռ�еķ��ز���Ȩģʽת��Ϊ���ڶ��ɢ��Ͷ����ռ�е�ģʽ��ͨ���ʱ��г��ͻ��������ʹ�ò�Ȩת�Ʊ�ü����ⷿ�������ķ��ӳ���ֻ��REITs����ƾ֤�Ľ���������߷��ز�����Ч�ʣ����ͽ��׳ɱ����Ӷ�����˷��ز��������ԡ�

��������ҵ��չ������ԣ�REITs��רҵ����Ӫ�����ڴٽ����ز�Ͷ�ʸ��������������ʽ����������DZ���ķ��ز���ҵ����Ŀ���Ӷ��ٽ���ҵ��ʤ��̭���������ڸ����ҹ���ǰ���ز��г������������������ӡ�Ͷ���������ص���״��ͬʱ��REITs��Ч�ؿ����ز��˳����ƣ���������Ļ���Ͷ����ͨ���ʱ��г����÷��ز������ʲ���Ͷ�ʡ����⣬REITsΪ������С��ҵ�ṩ��ͨ������ʽ�����ҵ�����ȶ�ʹ��Ȩ�Ļ��ᣬ�����ڽ�����С��ҵ��Ӫ�ɱ���֧��ʵ�徭��������

�����ӷ���Ӫģʽ���ԣ�һ���棬�����̿��Ե���ҵ��Ŀ��Ӫ�����ͨ�����ۡ���ɢ�ʹ������REITs�ڹ����г����ۣ�����Ͷ���ˡ��ʲ������˺��й��ˣ��Ӷ�ʵ���ʽ���ٵĻ�������������ʽ�ռ�����ڣ�ͬʱ������ͨ�����в���REITs�ݶ���ֺܷ����ҵ��ֵ���棬��ʹ���������ʲ�����ת�ͣ���һ���棬��ȥʮ�������ز��۸�Ŀ�������ʹ����ά�ִַ�ʽ��Ӫģʽ�������ڼ۸�������ƽ�Ⱥ��ز���ҵ�����һ��ϸ�֣��������۽�ijһ���ز�����������ӡ֤��REITs��Ʒ��ϸ�������˷���רҵ���ֹ��Ͳ��컯��չ��ͬʱ��Ҳ������������κ����(CBRE)����������(JLL)����������(DTZ)��֪������REITs��ҵ�������ʱ��г�ͨ�����ģ��������ȫ���г�������չ��Ϊ������ҵ���ޡ���ҵ�������ʱ��г���Ͷ�ʹ�����������ѯ�����������ȫ���������š�

����(��) REITs�������ؿ��ʱ��г���������

�������ȣ��ḻͶ��Ʒ�֣��������Ͷ������REITs�Ƿ��ز���֤ȯ��ϵ�����Ͷ��Ʒ�����Ʊ��ծȯ���г��γ���Ч���䡣�����г��ľ�����ʾ��һ���棬REITs����Ϊ��СͶ�����ṩһ��С��Ͷ���ڷ��ز��г���ͨ����ʹ��СͶ���ߵ�Ͷ���������Ӷ�Ԫ������Ͷ���߸���ͨ�����ز�����ʽ���е�Ͷ��ת��Ϊͨ������REITs���ڳ��в��������ز���ҵ�������������ȶ����룬��ͬ�ʱ��г���Ҫ��ɢ���г������Ͷ����Ϊ������г�ת�䣬��������Ͷ����Ϊת��Ϊ��������Ͷ��Ҳ�Ƿ��ز���ҵ������չ�Ļ�ʯ����һ���棬REITs��ΪͶ�����ṩ��ϲ�����Ͷ�ʵ��ŵ㼰��������֤ȯ����ͨ�ԣ��ԱȺ�ʱ�ϳ����������ҵ�������̣�Ͷ���߿�Ѹ������Ͷ����ϵĿ��ȣ����Խ��Խ��Ļ���ѡ��ͨ���ʱ��г�����REITs�ʲ������з��ز���ҵͶ�ʣ���ó����ȶ����棬����Ϊ��Ʊ��ծȯ�������ʲ�����Ҫ���նԳ幤�ߡ�

������Σ����֤ȯ��Ӫ�����ۺϾ��������ٽ��ʹ���ҵ��չ����ǰ�������ʲ�����ʱ�����Ѿ��������Կͻ�Ϊ���ĵķ�����ϵ��������֤ȯ��Ӫ������רҵ�Ժ��ۺ�ʵ���������Ҫ��ͨ������REITs�о������С����ۡ����ۺ�Ͷ�ʹ��������������֤ȯ��Ӫ������ӯ��������ͬʱ��REITs����Ӫͬʱ��Ҫ����רҵ���ز��滮����������ֵ����ҵ�����ȸ����ⲿ������ϣ��������ؿ��ʹ���ҵ������������ӡ�

�����ٴΣ���һ�������ʱ��г�����ʵ�徭�õĹ��ܡ�REITsģʽ���ƹ㣬�����Գ�Ϊ���������Ĺ��ҿ���������ƶ�����Ͷ�ʵ���Ҫ�ʽ���Դ�����ھ��к�ǿ�Ĺ����ԣ�Ͷ�ʹ�ģ�������ڳ�����Ҫ������Ͷ��Ϊ��������ʱ�����̶Ƚϵͣ������ڹ��ú���ᷢչ����Ҫ������ʩ���衢���Ϸ������Լ���Ҫ������������ó���������裬REITs����ͨ���г����ƣ���������ʽ����Ͷ�ʽ��裬�����г�������Դ�������ã�ʹ����ʱ��������ý���ɹ����ؿ�Ͷ�����������ٽ����ó���������չ�����磬���ƽ���һ��һ·���������裬�ӿ컥����ͨ����ͨ�غ���������ͨ�����裬�����а͡�����ӡ��Ⱦ������ȵȷ��涼���Գ���ͨ��REITsģʽ��̽���ӿ�Ͷ�������Ƹĸ��������ʱ�����������ʱ������ص���Ŀ���裬�ƹ�����������ʱ�����ģʽ��

����(��) REITs�����ڶԽ�����Ͷ�ʷ�������

��������ΪREITs������ŵ㣬��õ�������Ͷ�ʻ�����ƫ������ͳ�ƣ�����2014��ף������Ĺ������Ͻ�Public Pension Funds���ۼ��ʲ��ﵽ9.0������Ԫ��˽Ӫ�������Ͻ�Corporate& Private Pension Funds���ۼ��ʲ�15.5������Ԫ�����жԷ��ز�����ʲ������÷ֱ�ﵽ6%��4%���ϼ��൱��1.7������Ԫ�Ĺ�ģ�����跿�ز��ʲ���REITs���ñ���Ϊ25%�����൱��4300����Ԫ�Ĺ�ģ��ռ����REITs����ֵ�Ľӽ�һ�롣

�����������������Ͻ��ʲ����ñ���

������

����������Դ�����������ݽ���2014��12��31��

���������缸�����Ͻ�Ͷ�ʻ����У�����ݹ���Ա���ݻ���California Public Employee Retirement System �������ݽ�ʦ���ݻ���California State Teachers Retirement System�������ô����ϻ���Ų����Ȩ����ȶԷ��ز�����ʲ���Ͷ�ʾ��dz����ӣ��Լ��ô����ϻ���Ϊ������Է��ز��ʲ��������ôﵽ18%��REITs��������ռ����Ӧ�ı��ء�

��������2013��ף��ҹ���������������ȫ���籣������ܹ�ģΪ4.5��������ң������8.3����Ԫ�ı����ʲ������谴��2%�ı�������REITs�ʲ�����������Ҿ�������Ͷ�ʽ��ռREITs�г��ݶ�50%�ı������㣬��ζ���ҹ�REITs�г����ٿ�������5000��Ԫ�Ĺ�ģˮƽ������ɢ�ڸ��ص���ᱣ�ջ����2�����Ԫ�����ص���ᱣ�ջ���ÿ���ֵ������Ԫ���������ֻ����������������ֵ�Ĺ�ģҲ�ڳ����������û�г�Զ��ս��Ͷ�ʲ�ȷ���䱣ֵ��ֵ����������ȫ���ԵĽ���Σ������ھ���Σ�������Ͻ��ƶ�ȷʵ�����ſ��ܱ������ƶȷ��ա�

�������Ͻ���Ӫ����Ҫ�����Ƚ�����˶��ʱ��г���һ��Ҫ�����������������������ϻ�����ί���ʱ��г�����Ҫ����Ͷ����Ͷ�ʵģ����Ͻ������ʹ�����ܣ���Ȼ���Ƚ��Ժ������Եľ�Ӫģʽ�����ʱ��г���ȥ�������ʱ��г���Ͷ���ԡ�ͨ�����Ͻ��籣�ʽ��Ͷ���ڹ�ļREITs��Ʒ��������Ч����ͨ�ͣ�ʹ����������ĸ������ͬʱ����ļREITs��Ʒ����������Ӫ���ܵ��ϸ���ⲿ��ܣ��ǹ淶����������ߵ��ʹܲ�Ʒ�������ڶԽ�����Ͷ�ʷ��������Խ���������飬����һ����˰�ռ����Żݣ�̽��ͨ�����˰���ƶȣ�����Ч���ƶ��ڷ��ز�Ͷ����ͬʱ����������ͨ��REITs�����ȶ����뷿�ز�Ͷ�ʣ����ܷ��ز�����Ͷ��������Ҹĸ�ĺ�����

����(��) REITs�����ڴٽ���������ģʽ��ת��

�������߿���ó��Ϊ�����ڿ�����������У�����ͨ��REITs���г�������;������������ʽ�������⣬�ӿ콨���ʽ���ת�ٶȣ�ʵ���ʽ����ʹ�ã�ͬʱ��ͨ��REITs�չ�������ҵ�������Ӫ�ȴ���ģʽ���ؿ�����ʱ�����ǰ�����������δ��������;�����������������У��������ٵ�������˰�ռ���������ʵ�ֶ����ڵ��������ʣ�������ͨ��REITs�ȷ�ʽȷ��������ͳһ�����������ڿ�ѧ�ƶ���ҵ�滮���������Ų�ҵ���֡���������������ƽ̨���������ڽ��ڻ�������ַ���������������Э����������ƣ����г��ͻ���ʵ������Ϊ��������ʵ�����븳��ǰ����ʹ�����ⲻ������������ְ�ܺ�����ģʽ��ת�䣬��˳Ӧ�˵����������г�����������Դ���á�������÷�չ�����ִ����˼·��

����������һ����չ��ȨʽREITs��Ҫ����˰���ƶ�

������ȨʽREITs������ͨ���ʱ��г��ͽ��ڴ����Ż���Դ���ã�����ʵ�徭�ý�����չ����Ҫ�ٴ룬�ǶԵ���������ڸĸ�����г������������õ�ִ������Ļ�����Ӧ������Ӧ�������ʵ�������֧�֡�

������ǰ���ͺ��˰����������Լ�ҹ�REITs��չ����Ҫ�ϰ������ҹ�����˰�ƣ���ҵ�ز�������������5.5%��Ӫҵ˰��һ�������ķ���˰���Լ�25%������˰������ֺ����˻�Ҫ��������˰�����漰��ҵ�ʲ����չ���ת�ã���Ҫ���ɸ߶���ʲ�ת������˰����ȱ��˰���Żݵ�����£������ϲ����ܴﵽ������ͨ�е�7%��8%��REITs ������ˮƽ���ۺϿ���˰���ƶȵĹ�ƽ����Ч���ԣ����飺

������һ�������REITs���ṹ����ĵײ��ʲ�ת�ù����е�˫����˰��Ϊ������REITsΪ���Ĺ�Ȩת�ý���˰�������������������δ����ο��Խ���Թ�ļʽREITs����������ߣ�

�����ڶ������ڱ��Ϸ�Ϊ�ײ��ʲ���REITs����˰���Żݣ�

�����������������Ͻ��籣����Ⱦ��й������Ե�Ͷ������СͶ����ΪͶ�������REITs��������ʵ���˰���Żݡ�

>֤ȯƵ����ѡ��