���ڸܸ�ʧ�� ���ʶ����롰ȥ��桱

����![]()

����������Դ���й����й�˾�о�Ժ �ٱ�/��ͼ

�����й����й�˾�о�Ժ

����6�¿�ʼ��A�ɼ����������������Ͷ����������¡��������ϵ��ǣ�����һ�ַ�����7��27�ջ�ָ���8.48%���ִ���8������������������ǧ�ɵ�ͣ���ľ������֡�A���г�������㶯���ľ��棬����ν�dz�Ҳ�ܸˣ���Ҳ�ܸˡ���ˣ�����ƽ��ܸ����г��������еĹ�ϵ������úøܸˣ���δ��ά���г��ȶ�������չ�Ĺؼ���

���������������� �ṹ������

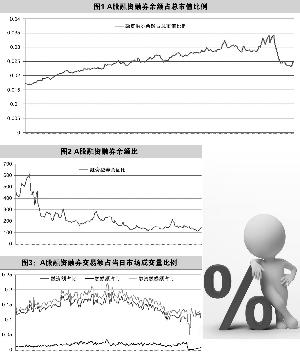

����Ŀǰ��A��������ȯ���ռ����ֵ�ı������ڹ��������г�����������ȯ���ռ����ֵ�ı������ԣ�����ԼΪ1.5%���ձ�ԼΪ0.9%����������һ�����2%������A����2014��7������ţ�������2014��10����Ѯ��������ȯ���ռ����ֵ�ı�����ͻ��2%��Ȼ��һֱ�߸ߵ�3.5%����Ȼ����6����Ѯ��ʼ�����½���������Ŀǰ��ά�ָ�λ��ͣ����2%���ϡ�������ϳ������ʣ�A���г��ܸ��ʽ�ռ����ֵ�ı������ߡ�2014��9������A��������ȯ���ռ����ֵ�ı��������ͼ1��

�������⣬A�����ʶ�����ȯ��֮��Ҳ�����ڹ��������г���һ����ԣ����ʶ������ȯ����������������������ձ�Ϊ2��1���ҹ�̨�����Ϊ8.6��1����A���г�һֱά����100��600��1֮�䣬��ȻĿǰ�����½���������Ŀǰ��Ȼ����100��1����˻��ε�������ȯ�ȣ����ֳ��ʽ�ĵ����������أ��ڲ��ṹ���ز����������ǵ�Լ2����Ԫ�ij��������н�������û����ȯ���г�����Ļ��γ̶ȸ���2014��9������A�������������ȯ���֮�������ͼ2��

������ȻA��������ȯ����ռ�ܳɽ����������Ϲ����г��������������ʽ�����Զ������ȯ�����������ȯ��������г��ɽ���ռ�ȣ�ŷ���г�һ��ˮƽΪ15%~20%���ձ�ԼΪ15%��̨�����ԼΪ30%��A��Ϊ10%~20%֮�䡣���ǣ�A�����ʽ���Զ������ȯ�����ֳ��ṹ�г����ṹ�����ز�ƽ�⡣2014��9������A��������ȯ����ռ�����г��ɽ����ı��������ͼ3��

����ʧ��ĸܸ�����Ͷ��

���������㱾��֧���ʱ��г���չ��֧��ʵ�徭�õ�Ը�����Ը���г�Ϊ��ּ�����������������ԣ�����г��Ļ�Ծ�ȡ����ǣ�������ȯ�Ĺ��ȺͲ�ƽ�ⷢչ�����¹��е�������������棬Զ���ֵ��������ȯ���ռ����ֵ��ԶԶ�������ʹ�����ʹ�ùɼ۾�����ߵķ��ݣ�������������£�ֻ�е������ʣ�û����ȯ����ͷ���������ֳ��ṹ�ϵĻ��Σ��Ŵ������ǵķ��ա�

�������ͬʱ���������ʼ��ȱʧ�����շ�����ʶ��ǿ��ȯ�̵�������ȯ�ȳ���ҵ����Ȼ��Щ���֣����Ͼ��ڼ��֮�С����������ʣ���ܻ��������˽��������������ʽ���������յ�Ԥ���ܿر㴦��ʧ��״̬�����գ��Գ������ʵ�һ�μ����㶯ҡ���г����ġ�

�������ִ�2000�㵽5100��ĸܸ�ţ�У�������Լ18�����ʽ����иܸ��ʽ�Լ7���ڣ�����������ȯԼ2.2���ڡ���������Լ2���ڡ���ص����ʽ�Լ3���ڣ��ܸ��ʽ�ռ��Լ40%����������ռ��23%���ң����ϸ����ʽ𣬶��г�Ͷ�������Ʋ����������á�

�������������Ż��ṹ

������֤�г�������չ

����ȥ�ܸ����ڱ��У����������ơ��ṹ�Ż���ȫ���ܵȷ�����иĽ����DZ�֤�г�������չ�Ĺؼ���

����һ���������ƣ��Ͽط��ա��ο����ʹ�������������ȯ���ռ�г�����ֵ�ı������п��ƣ�����ȯ��������ȯ�������ҵ���Ԥ�������ơ�ֹͣ���տ�����ϵ���������Ͽ���Ͷ���ʽ����С������ʹ������ҹ���������ȯ������λ��ĿǰӦ��1����Ԫ���£�Ŀǰ�����ھͻ���Լ1.4����Ԫ������г������ٽ�Ϊ���صġ�ȥ��桱������������ȯ��������ֵ2%֮������Ӧ���ϸ�ܿ����ʹ�ģ��������δȻ��

���������ṹ�Ż�������ƽ�⡣������ȯҵ��Ӧ��Э��ȫ�淢չ������չ�Ľ��ֻ����ʹ�г������ֵ�����DZ�����Ŀǰ���ҹ�����״�����ʹ��ȷ�չ��ȱ����ܣ���ȯ�������Ժ��Բ��ơ�����ģʽ�ӿ��˷��յĵ����ۣ���ʹ���˿���Ҳû�л������գ�ֻ�����г�����Զ���ֵ����ˣ�������ȯ��ġ������ȯ��������Ǿ����г��ı�Ҫ�ٴ롣�ο����ʹ����������������ȯ���֮�ȴ�����100��1�����½���50��1����10��1���Ҳ��Ǻ����ġ�

�����������ȫ�棬�������ǡ���ܲ�Ӧ�öԳ��ڡ�������������ʽ���ȫ���ܣ�ȷ���г���Ĺ���������������ֻ�������������������ܹ���ǰ��ܣ����ʱ����������Ԥ��������λ��Ҳ�������������г��������������ּ������顣

�������о�Ա �����ǣ�

>֤ȯƵ����ѡ��