���ڴ�ý5560����Ԫ�Ϸ� �иŹɻع鿲������

���뻥����

���뻥��������![]()

�������� ������

����������Ϊ���й���ý��һ�ɡ��ķ��ڴ�ý�ع�A�ɱ������ϡ�����֤ȯ����ίԱ��(SEC)������¶�����ڴ�ýͬ��֧��3460����Ԫ����ͬʱ���ڴ�ý���³����ϴ���֧��2100����Ԫ��Ϊ����Ͳ����������ã��˽�һ�����������¶���SEC����Ĺ�˾�����ܷ��ڴ�ý����Ǯ���֡��˽��˾��Ϊ��½A���г�ɨ�����ϰ��������ǻ��ڻع�·�ϵ��иŹɹ�˾���ԣ����������С����A�ɵĽϸ߳ɱ���A�������ķ���ע������ع�֮·�Ŀ�����

��������ǰ�չ������������

������ʵ�����ڴ�ý��������ǰ�Ѿ����������У����ȴ�⡰������ˡ�������Ϊһ���������¶�Ĺ�˾��

�������ڴ�ý��2010��3����¶һ����ƻ�����˾����ȫ���ӹ�˾Allyes(��Ү)���й������չ����������ϴ����ڵĹ����㽫��1330����Ԫ����Allyes38%�Ĺɷݡ��Դ����㣬Allyes����Ĺ��ʼ�ֵΪ3500����Ԫ��Ȼ��������4����֮���ڴ�ý��¶��һ��˽ļ��˾ͬ����1.24����Ԫ�չ�Allyes 62%�Ŀع�Ȩ������ζ�ţ�Allyes�������ֵΪ2����Ԫ��

�����̶�4����ʱ�䣬Allyes�Ĺ�ֵ��Ȼ������5���࣬���������������������ǽ��ϴ��ȹ�˾�߹ܣ����Բ������Ĺ�ֵ��������������֤ȯ����ίԱ��ĵ��顣

��������֤����ʾ�����ڴ�ý�ڹ�˾�������չ�Allyes��Ȩ�Ľ������֮ǰ����������˽ļ��˾����Ǣ̸������̸��ʱ������������ص���ͬʱ�����ϴ�����ӰҲ���������ڽ��Ķ�����ڣ�������֤��֪�顣

�����Դˣ����ڴ�ý�����ϴ�����ѡ��֧�������������֤ȯ����ίԱ���ɺͽ⡣

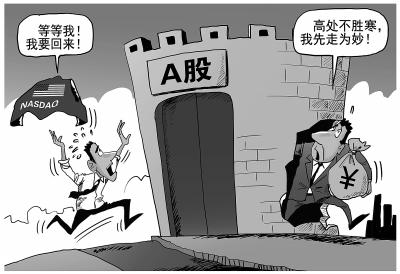

����Ϊ��ǻ�A�����硰�ļޡ�

���������˵�ʱ�г��հ��¥���棬���ϴ���2003�괴���˷��ڴ�ý������2005������˹��˹������У���Ϊ��һֻ�ں������е��й���洫ý�ɣ�һʱ�������ޡ��ڽ���������������ڴ�ý������Լ60���չ���ÿһ���չ���ɼ۶��������������2008�꿪ʼ�����ڴ�ý�Ĺɼۿ�ʼ������·����������������ش����ɼ۴�80��Ԫһ·����ֻ��9��Ԫ��2013�꣬���ڴ�ý��Ȼ���С�

����������������ڴ�ý�����ý�Ƿ�ʽ��½A�ɵ���Ϣ�ѱ����÷з��������������ǡ������ڴ�ýѡ���˺���²ġ�����²Ĵ�2014��12����ͣ�ƣ�����6�����ڷ������棬ʵ�ַ��ڴ�ý������С�

����Ȼ������ǽڹ�����ͻ����ʣ�����²�ʵ�ʿ�������º�����Υ�棬֤�������Թ�˾����º��������顣�ɼ����������ڽ���˽�л�����ծ��ѹ���ķ��ڴ�ý�Ѿ��Ȳ��������硰�ļޡ�����������Դ����ϲ�عɡ�

����8��31�գ���ϲ�عɷ�������ƣ���˾��ͨ���ش��ʲ��û������йɷݼ�֧���ֽ����ʲ�������ļ���ʽ�ʽ�չ����ڴ�ý���������ó��ʲ�����8.8��Ԫ���������ʲ�����457��Ԫ�����߲�������ϲ�ع��Է��йɷݼ�֧���ֽ�ķ�ʽ����ڴ�ýȫ��ɶ�������Ϣ��������ϲ�ɷ�����7����ͣ�塣

����ҵ����ʿ������Ϊ�����ڴ�ý�˴Ρ���Ǯ���֡��˽��˾��������Ϊ��½A���г�ɨ���ϰ�����ǰ�Ѿ�����Ƿ��ɺ���²ĸ���Ϊ��ϲ�عɣ��ع�A��־�ڱصã����������ָ����ء�

�����иŹɻع��ȶ�δ��

���������ڴ�ý���������к�ȴ��SEC����3�ڶ�Ԫ����ҵķ����������⳥Ͷ���ߵ���ʧ�����������֤�������ֶ�ǿӲ���� �人�Ƽ���ѧ����֤ȯ�о�����������������˵��

���������Է��ڴ�ý�ĵ�����������������н����иŹ�������һ�Ǿ��ӣ��κ��ϱ�֤������ļ����Թ��ڷ������ļ���һ��Ҫ��ʵ��¶��

���������Ƽ��۲����ĸ�����ʾ���й���˾���ڲ������ϻ�Ƿȱ�淶���ͷ��տ��Ƶ���ʶ������ϰ����A�ɵIJ�����Ϸ������SEC�ƿ��µ��������У���˾��¶�IJƱ����걨�����κιٷ�������Ϣ������ʵ�������ڱ��ݵ�ʱ��Ҫ���пɱ���֤�ԡ�

������Ϊ�иŹɻع�ı�ˣ����ڴ�ý���硰�ļޡ�����ΪҲ������ع�A�ɵļ��������A�ɽ��ڵ������ϣ����иŹɻع���ȳ���û����ȴ��������������й����ν����ѳɹ����˽�л����������У�������9�´����˽�л�Э�顣��������Ϣ���������š����ڵ����ϲ��Ŀ��Э����ȷ�����ϲ���ġ�������ѡ��A�����еĿ�������Ȼ�ܴ�

������ҵ֤ȯ��Ϊ������˽�л��ع�ij���̬��û�иı䡣�������������������Ļ���ͬ���г��������������أ��иŹ������������ܴ������������Ѷ������ϴ����ɼ�ܱȽ��������������й�˾��˵ά�ֳɱ��ܸߡ�������������������A�ɽ��ڵ����ܶ࣬����A�ɹ�ֵ��ȻҪ�����ɸߺܶࡣ���⣬A��IPO������������ͣ�����ҹ������˲�ҵ��˾���еĴ���Ҳû�иı䡣

�������ڽ�ǻع飬Ҳ��Ͷ����ʿ��Ϊ��A�ɹɼ۴���´�ʹ�ÿ���Դ�������г���Ϊ���г����⽫�ںܴ�̶��Ͻ��ͽ�dzɱ���CFP��ͼ

>֤ȯƵ����ѡ��