- 时评:受赠房产再转让所付费用惊人

根据《关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》第5条:受赠人转让受赠房屋的,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,为受赠人的应纳税所得额,依法计征个人所得税。受赠人转让受赠房屋价格明显偏低且无正当理由的,税务机关可以依据该房屋的市场评估价格或其他合理方式确定的价格核定其转让收入。

也就是说,如果受赠人以后要转让受赠房屋,有可能也会比《通知》出台以前付出很多费用。中原市场总监李粤湘指出,在暂不考虑《通知》之后各省市有可能出台细则的前提下,在《通知》出台后,受赠人再转让受赠房屋时,所支付的费用将相当惊人。

父母赠子女房屋想免营业税须提交证明材料申请

广东正大联合律师事务所李瑾律师提醒,根据国家税务总局《关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发[2006]144号文)规定,个人向他人无偿赠与不动产,按规定向税务机关办理免税申请、并能提交相关证明材料的,免征营业税。因此,父母赠送房屋给子女,在按规定向税务机关提交证明材料、申请免税后,可免交营业税。

据广州市地税局纳税人服务中心有关负责人介绍,在未有新的文件规定前,对个人赠与不动产行为暂按以下原则免征营业税:对继承、遗嘱处分、离婚分产和配偶、直系亲属、直接赡养关系人之间的赠与,以及捐赠给教育、民政和其他社会福利、公益事业的,暂不征收营业税。其他无偿赠与按营业税实施细则规定征收营业税。

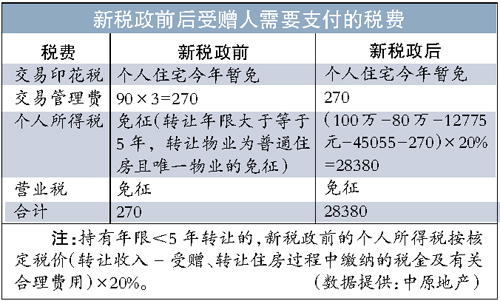

假设案例

受赠人5年前取得赠与房产,(原赠与人以80万元购置该物业的,另支付各类税费12775元),现受赠人将房屋以100万元转手,受赠人是赠与人的直系亲属,该物业为受赠人唯一住房。(忽略新政后,各省市还有细则出台,所有转手受赠房屋时一律要据实征收个税20%)(记者 陈白帆)

Copyright ©1999-2026 chinanews.com. All Rights Reserved