中新网9月27日电 证券频道综合报道,权重板块激发市场人气,沪指周二重上2400点。有机构认为,短线很可能随时酝酿技术性反弹走势。不过对股指超跌反弹空间不宜看的过高。

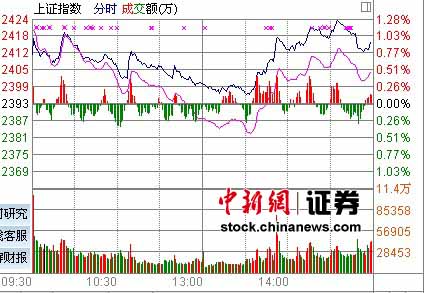

受隔夜欧美股市反弹提振,周二两市双双显著高开,煤炭率金融、钢铁等权重板块拉升大盘,两市盘初快速冲高,但房地产等板块走弱令市场做空气氛抬头,股指迅速回落,沪指2400点关口一度失守。午后券商、煤炭、汽车板块等拉升,再度激发市场人气,两市探底回升,盘中涨幅均超过1%。

截至今日收盘,上证综指报收2415.05点,涨21.87点,涨幅达0.91%,成交553.2亿元;深成指报收10448.66点,涨120.19点,涨幅1.16%,成交490.9亿元。

多数板块收红,煤炭、汽车、券商、传媒娱乐等板块涨幅居前,煤炭股全线上涨,郑州煤电涨幅达8.64%。券商股午后拉升明显,国海证券涨幅近6%,方正证券涨逾4%。中国平安澄清所有传言,今日股价企稳,收涨1.83%。汽车板块午后表现惊艳,比亚迪绝地反弹,尾盘收涨9.11%,迪马股份、福田汽车、江淮汽车涨幅均超过6%。餐饮旅游、农林牧渔、电子器件等板块走势低迷。

今日上市三只创业板新股全部保发,N尔康涨33.50%领涨,N万福和N兴源分别上涨16.16%和14.88%。截至收盘,两市有中茵股份、正海磁材两家非ST股涨停,24只个股涨幅超过5%。新和成、西藏发展、安纳达、柘中建设四家跌停。其中西藏发展复牌后已连续第三个交易日跌停。

中投证券认为,早盘A股略有冲高后震荡走低,但市场缩量状况没有改变,深综指、中小板和创业板指数均再创本轮调整以来的新低。盘面看,稀土永磁等新材料和传媒板块表现较强,而煤炭、金融等权重板块对股指的稳定作用不太明显。因今日中国水电申购,加大市场资金面压力。同时目前看国内外市场的不确定因素依然存在,A股市场仍需要震荡消化,而且当前股指依然处于自4月份调整以来的下降趋势中运行,除非有利好政策和事件等外因推动,否则市场总体调整格局难以改变。除中国水电外,后期A股市场还将陆续迎来陕煤股份、中交建等大盘股IPO,市场扩容压力未减,对股指仍构成压制。

短线看,股指自4月份回调以来,上证指数累计最大跌幅已超过20%,在一定程度上消化了市场利空,而且60分钟等短期指标也处于超卖区域,还有上证指数昨日低点2384点已经接近去年以来所形成的下降趋势线的支撑位置,因此上证指数在2400点以下弱快速回调,短线很可能随时酝酿技术性反弹走势。不过若无偏好消息配合,对股指超跌反弹空间不宜看的过高。

中金公司发布宏观经济周报表示, 9月控通胀压力不减,高频数据显示9月前三周食品价格上涨较快,主要受季节性因素影响,而历史数据显示9月非食品价格也存在季节性上涨因素。预计9月CPI同比6.2-6.4%,可能较8月出现反弹。经济增速进一步放缓。

中金公司海外市场策略周报认为,未来欧元区经济很可能陷入衰退。欧洲经济放缓迹象明显,财政紧缩政策亦将拖累经济的复苏步伐,未来欧元区经济很可能会陷入衰退。希腊或将在2012年正式宣布债务违约,欧洲的银行系统危机也会随之爆发,恐慌情绪将引发欧洲股市大幅下挫,并拖累美股下滑。

发达国家经济增速大幅放缓,甚至会出现零增长,新兴经济体的增长也将受到影响, 通货收缩可能是全球经济的一条主线。在这个大背景下,投资需要“防守性”策略,在资产配置上的原则是重仓安全资产和固定收益类资产,比如债券;规避风险类资产,比如股票和大宗商品。

中金公司还认为,A股“一日游”反弹再告失败。在政策面、资金面和基本面都不配合的情况下,尽管从技术上市场已经出现超卖,但市场大幅反弹的基础显得十分薄弱,因而只能出现类似上周三这样的典型的熊市中的脉冲性反弹。

中金公司预计这样的缺乏持续性的脉冲性反弹未来仍会反复出现。临近4季度,对于年内几乎一无所获的大部分投资者而言,普遍存在发动一波“吃饭行情”的心态。当前发动“吃饭行情”的最大障碍在于目前指数点位距离上方密集成交区太近,反弹空间不够容易造成行情经常 “一日游”,如指数先快速缩量下跌,再反弹的话胜算更大。

华泰联合发布宏观经济周报表示,在通胀高居6%以上水平的时候,指望政策实质性放松不现实。经济增长和企业盈利还将下滑,突破点是房地产和固定资产投资。由于房地产被看成是中国经济增长的主要动力,其不确定性还将困扰市场。通胀处于周期后段,紧缩政策足够拉低通胀。政策和宏观流动性见底,战略上不用再悲观。

报告建议投资者短期仍需保持谨慎,房地产调整进一步延伸,欧美债务危机和政策应对的竞赛在10月中旬前要见分晓,这是宏观面逆转的核心因素。

国泰君安发布晨报表示,目前A股市场存在2009年以来最重要反弹的基础,而从市场低迷的情绪以及四季度流动性环比改善的角度,反弹的促发点在未来的一个季度之内也会逐步加强。在行业配置上推荐大金融、地产、交运设备以及下半年盈利有望好于上半年的通讯,建议关注破增股的机会。

银河证券发布大盘研判报告表示,目前A股市场在基本面、政策面及资金面上,都缺乏实质性的转好预期,难以对股指反弹形成有效支持,中国水电及中交股份将发行上市,将加剧二级市场资金紧张状况,预计后市大盘仍将震荡下行,基本面的悲观预期及资金面的紧张仍将使股指重心下移。

东方证券发布A股策略周报表示,本周建议谨慎对待后市风险,以低仓位防御为主,坚持自下而上深挖个股。欧美乏力的经济基本面将增加与中国的贸易摩擦。但中长期看,欧美危机给中国的发展提供了良机。针对欧洲求救中国已提出承认市场经济地位、开放武器禁运、购买核心技术和战略资产等条件,与欧洲合作中,国内产业升级将加速,高端装备制造业出口将受益,军工、电子、通信、机械等板块中长期成长性可期。

国信证券发布晨会纪要表示,短期市场还将维持弱势震荡。目前流动性和大盘估值都处于历史性的较低位置,中长期看市场正在构建底部,短期大盘股的发行给市场继续带来冲击,市场还将维持弱势震荡。如果多头的管理层变得谨慎了市场将迎来底部,一是等到经济的回落,这个时间的长度将较长。二是等待新股发行困难,或者发行市盈率创出新低带来的反弹机会。

国信证券建议继续关注中下游的行业,中报业绩增速不错的行业,如机械设备、食品饮料、零售和纺织服装等。以及前期跌幅较大的一些行业如软件、银行和券商等金融股。 (中新网证券频道)