发贷年利率达28% 超基准利率4倍

借贷市场调查之二

民间借贷利率不断走高,吸引了各路人马从中获利,连风格保守的保险公司也积极参与。近日,记者发现有保险公司推出一款帮客户提供信贷担保的保险产品,无需抵押物就能轻松获得十几万元贷款。但由于其实际年费率比央行基准贷款利率的4倍还高,被不少人质疑为高利贷。

近日,记者发现,一款保险产品“易贷险”竟然在信贷市场上异军突起,其广告显示:“无需任何抵押物,以自身信用作担保,可轻松获取银行贷款,放款时间最快1天。”销售人员表示,申请人只要月收入2000元以上,个人信用记录良好都能获得1万元~15万元的无抵押贷款,申请门槛很低。

记者了解到,这款产品为平安保险和平安银行、光大银行和其他一些地区银行联合推出的,由平安保险提供个人信用保险,贷款则由合作银行直接发放。

质疑:利率超过合理范围

在银行信贷紧缩的大背景下,该款产品获得了市场青睐。据平安保险方面不完全统计,从“易贷险”2009年登陆广州至今,累计放贷1亿多,广州现有活跃客户近7000人;深圳累计客户突破6万人,平均每月放贷1.5亿元。

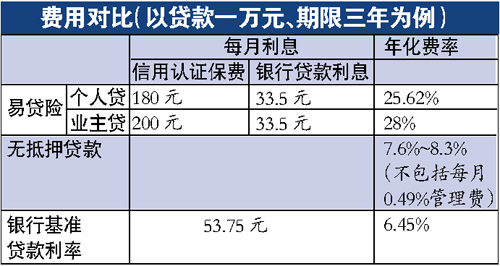

不过,这款产品的费率并不低。以额度一万元、期限三年的贷款为例,贷款人每月需支付200元的信用保证保险费,加上每月的银行利息33.5元(基准贷款上浮20%),实际年利率为28%。

根据央行规定,利率高于银行同期贷款利率4倍就属于高利贷。目前我国1~3年期贷款基准年利率为6.4%,其4倍为年利率25.6%。易贷险的利率显然超出了合理的范围。因此,有业内人士质疑,虽然该款产品打着保险的旗号,但本质就是一款贷款产品,存在打政策擦边球的嫌疑。

更有业内人士指出,平安银行和平安保险同属一个集团,保险公司和银行合作是为了绕开银监会的监管,曲线放高利贷。

回应:本身是信用保险产品

对于业内的质疑,平安方面人士介绍称,该款产品虽然以发放贷款为最终目的,但仍是一款保险产品,它通过向个人客户提供信用保证保险,从银行获取无抵押小额短期贷款,投保人为借款人,承保人为平安产险,被保险人为放款银行。当发生贷款违约时,平安产险负责按保险条款向放款银行理赔。

记者发现,在易贷险28%的费率中,银行只获得了基准利率上浮20%的收益,而保险公司获得了大头。因此,银行对于发放易贷险产品并不积极。

平安银行某营业部的理财经理对本报记者表示,“由于有合作关系,我们银行只负责放款,不直接做保险。”据了解,平安银行本身有无抵押贷款业务,年利率在8%~12%。在光大银行,贷款部工作人员表示,银行只负责放款,其他条件细则一概不清楚。

中央财经大学保险学院副院长徐晓华认为,如果该保险产品28%的年化费率与实际风险违约率相匹配,那么其收费就不算高。

其他问题 贷款用途难以监管

有关专家表示,“监管部门一直在调查银行资金流入股市、楼市的问题,但客户是直接获得易贷险打入银行卡中的钱,其用途难以监管。”

记者发现,易贷险宣传单及网站都标明:根据国家规定,贷款资金不可用于购买股票、债券、期货、理财产品、房产等权益性投资以及限制的经营活动。但是在实际操作中,却有销售人员向记者支招,可以借大宗消费为名进行贷款审批,只有当贷款金额高于5万元时,才需要在3个月内提供相对应的消费凭证。

记者就此咨询其相关合作银行,银行表示,通过易贷险,银行会进行贷款发放,但是绝对不能用于购房、炒股等明令禁止的项目。一旦发现用于违规操作,合作银行将立即冻结贷款。 文/表 记者周慧、方利平