原本想办理定期存款,可在银行工作人员的“推荐”下,回家时带着的不是存单,而是一份保险合同。10日晚,听到老乡的遭遇后,四川来榕打工的赵女士和廖先生赶忙回家找自己的存单,结果让他们傻眼了。原来他们的“定期存款单”也是保险合同。

市民:办定期存款怎么成了买保险?

赵女士和丈夫廖先生租住在仓山区城门镇前锦村。由于邮政储蓄银行在农村的网点较多,外来务工人员习惯在该银行办理存款业务。前晚,和老乡聊天时,他们得知老乡近段时间和银行的工作人员闹得很不愉快。原来,2年期的定期存款到期了,他们去取钱。结果发现当年办理的根本不是存款业务而是买了保险。由于保险期限是5年,现在要取出来就是中途退保,保单的现金价值要打折。觉得受骗了,老乡生气地要求立即兑现提款,但10000元的本金2年后的收益只有76元,收益还不如活期存款。

听到这里,赵女士有些紧张。原来,她和丈夫在邮政储蓄银行不同网点办理过定期存款业务。

赵女士赶紧回到家翻出了箱底的“存款凭证”,结果让她傻眼了。自己的“存单”成了一家保险公司的分红险保单,丈夫在邮政储蓄银行另一网点的“存单”则成了另一家保险公司的保险单。

回忆起当时的情形,赵女士说,银行柜员得知她要办理定期存款,极力推荐另外一种储蓄方式,声称比定期存款更赚钱。但赵女士坚持办理定期存款,随后,工作人员称保险是免费赠送的,她才填写资料并签字。

银行:事前有告知

买的是保险

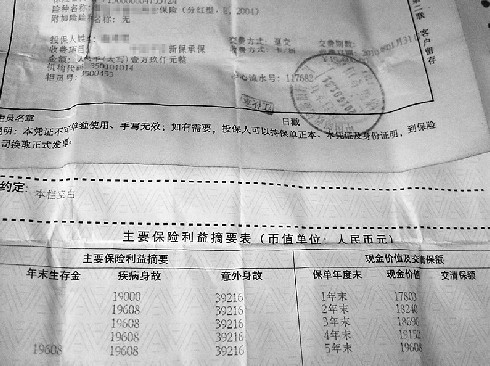

昨日中午,记者在赵女士的家中看到,2份保单都为5年期。其中一份投保金额为19000元,另一份投保金额为36000元。根据合同上的计算公式,前三年提取的话,保单的现金价值都会低于本金。

“我们打工的只想存钱啊,哪里想得到是买了两份保险,而且一份还是有投资风险的,万一亏钱怎么办?”赵女士说,这都是她和丈夫的血汗钱,到银行存钱图的就是个安稳,没有投资头脑的他们根本不想参与任何投资。据了解,与赵女士有相同经历的人,在前锦村还有不少。

随后,记者和赵女士来到前锦村附近的邮政储蓄银行城门支行。工作人员称,这是一款储蓄型的保险,和定期存款大同小异。由于是投资国家基础建设,所以几乎是稳赚,除了到期后的固定利息外,每年都会有一笔分红。如果光看合同的现金价值,前三年退保是亏损的。但由于分红的存在,赵女士购买这款保险其实并不亏,只要当年投资效益好,分红就会比较多。

工作人员建议赵女士履行完5年的合同,届时会有较高的收益。对于赵女士“当初不知道办理的是保险业务”的说法,工作人员表示,他们肯定是在征求储户意见并且得到储户的签字后,才会办理保险业务的。尽管赵女士极力反驳,但她无法证明自己当时是在不知情的情况下签字,因此暂时只能继续持有这份保险。

提醒:到银行办业务看清合同再签字

此类事件并不罕见,此前,保险公司的工作人员长期驻守银行。部分工作人员爱向外来务工人员和老年人储户,推销所谓的“新型存款方式”。2009年初,中国银监会办公厅就此出台了《关于进一步规范银行代理保险业务管理的通知》。通知中要求,银行的保险销售人员应持证上岗,且应与普通储蓄柜台人员严格分离,只负责保险销售业务以免误导储户。销售人员应告知储户购买保险所面临的风险,避免使用带有误导性和承诺性的称谓。此外,不得套用“本金”“存入”“利息”等概念,不得片面地将保险产品的收益与银行存款利息、银行理财产品收益、基金收益等进行类比。

尽管银监会有明文规定,但一些银行未执行到位。消费者一旦签下合同,事后想要维权就很困难了。而想证明业务员推销时存在明显的误导,往往难以举证。

在此,本报提醒广大市民,在银行办理业务时,一定要看清资料再签字,切勿再发生类似事件。(本报记者 徐强 )