银行理财产品高息扩容挤压保险销售、资本市场持续低迷导致投资收益走低、利率攀升致退保支出日益增加、房地产和PE市场投资高潮渐退……分析人士认为,在经历了多年的快速增长之后,寿险业保费增速拐点已现,投资收益“独腿”难支,再加上新投资渠道产出有限,保险利润增长或放缓,保险行业步入低增长周期。

保费增长现颓势

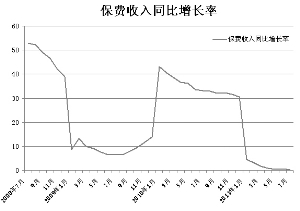

数据显示,1-7月中国人寿、平安寿险和太保寿险累计保费增速分别为5.2%、35.14%和10.22%。其中,国寿7月单月保费同比下降5.7%,平安和太保单月保费零增长。对此,高华证券报告认为,一般而言,7、8月份是寿险销售季节性疲弱的月份。尽管存在季节因素,但寿险行业保费增长仍面临压力。

与年初相比,银保新政的影响趋淡,但宏观政策调控致使利率上升,对比银行和其他金融机构推出的高收益率理财产品而言,保险产品收益率相形见绌,再加上个险渠道增员乏力,行业增长缺乏动力。

2010年11月,银监会出台“90号文”,做出“商业银行不得允许保险公司人员派驻银行网点”等规定。国海证券测算,银保新规使去年四季度银保收入同比减少60%,2011年一季度同比下降15.33%。

与此同时,今年银行资金面紧张,揽存压力大增,与收益率持续攀高的银行理财产品相比,银保产品大多具有短期、储蓄性质,且收益率受制于资本市场黯淡,并无优势。在此情形下,银保产品销售下滑,退保率也开始攀高。代理人渠道和银保渠道是寿险最主要的两大业务来源渠道。

在银保业务增长陷入困境之际,保险公司正积极提升代理人渠道地位。但随着人力成本的提高,寿险代理人数已经进入低速增长期。国海证券认为,今年上半年代理人增加27280人,下半年增速不变,全年增速约为3.8%,远低于去年12%的增速。

由于银行渠道缺乏议价优势、品牌效应不高导致增员困难,一些中小公司处境更加困难。

国海证券研究认为,综合来看,寿险保费预计增速不超过8%,今年寿险保费增速下降已成定局。此外,由于国内寿险保费增长将主要依赖国民可支配收入的提高,在相关基本制度没有改变的情况下,未来我国寿险需求增速也将放缓。

在寿险业全面收缩的同时,产险业却在有效的成本控制下实现盈利大增,但由于在我国保险市场上,寿险业份额占到2/3,寿险业增长的回落或使整个保险业增长出现拐点。

投资收益不给力

长期以来,本应在承保和投资的双轮驱动中发展的保险业,靠的还是投资收益贡献利润。但今年资本市场的震荡低迷,让险企十分受伤。

截至7月底,全国保险业资产总额为56073.62亿元,同比增长22.8%,但比6月底的57469.86亿元缩水1396.24亿元。这是继4月份月度缩水后第二次负增长。分析人士表示,投资收益下降是总资产缩水的主要原因。7月上证综指先出现小幅上扬,后有所跌落,这也是市场在4月中旬反弹到相对高点后一路下挫后,仅有的一波小反弹。

截至7月底,保险资金运用余额为5.2万亿元,其中银行存款占比30.9%,债券占比47%,证券投资基金和股票占比13.9%。对于未来债市和股市投资,保险机构的态度普遍不乐观。

就股市而言,某大型险资机构人士表示,今明两年市场不会有大起色,底部震荡格局可能持续。“就中国经济而言,高增长的经济周期已经结束,企业盈利开始明显下滑,目前在政策面和经济基本面上,市场找不到反转的动力,因此将维持弱市格局。而海外市场,全球经济陷入二次衰退,欧债危机将时不时地扰动市场神经,股市将受到一定冲击。”

而债券市场的表现让险资也犯难。某险资机构人士称,今年并非买债的好年景,此时以观望为宜,在货币政策与经济形势不太明朗的背景下,债券应以低配为主,现在的债市正处于缓慢筑底的过程,尤其是交易类账户谨慎为主。