�����ʣ�ŷ�����еġ���ҩ��or����ҩ��

���뻥����

���뻥���������г��ձ�Ԥ�ڣ�ŷ���н���3��9~10�յĻ����������Ͻ�һ���������ʣ�����ŷ���в�ȡ�����������������ͨ�ͺͷŴ��Ĵ̼��������ޣ�����ʹ���б��������𡣸���������г��������ȷ���ԡ�

����������������

����ŷ��������2014��6��11�ս���ҹ��������µ���-0.1%������ζ��ŷԪ������ҵ������ŷ���еĴ������������Ϣ����Ҫ������֧�����С����ܷѡ���ʵ�и����ߵij�������������ҵ���зŴ������ͼ�ͥ����ҵ����ɱ����ٽ���������Ѻ�Ͷ�ʣ�������������������ͨ��Ԥ�ڡ����ŷ�����ֱַ���2014��9�º�2015��12�½����ʽ�һ������-0.2%��-0.3%��

����Ȼ����2014��6��������ŷԪ��ͨ���ʵ���������۵���ָ��(HICP)ʼ��û�г����Ƴ����µ�0.5%��2015��1����͵���-0.6%�������-0.1%��0.3%֮���ǻ���ŷ��ͳ�ƾֽ��շ�����������ʾ��ŷԪ��2��ͨ����Ϊ-0.2%����1�·ݵ�0.3%����½�����Ϊ2015��1��������ͣ�Զ����ŷ�����趨��2%ͨ��Ŀ��ֵ��

�������ͬʱ��2��18�չ�����ŷ��ִί������������Ҫ��ʾ����2015��12�³�����������ͨ�͵�Ԥ��Ҳ���½�������2016�ꡢ2017�ꡢ2018���ƽ��ͨ��Ԥ�ڷֱ�Ϊ0.7%��1.4%��1.6%��2016���2017���Ԥ�ڽϴ�ǰ�ֱ��µ���0.3%��0.1%����2020���ƽ������ͨ��Ԥ��Ҳ��1.86%�µ���1.80%��

�������������ߴ̼���ҵ���зŴ���Ч��Ҳ���������⡣

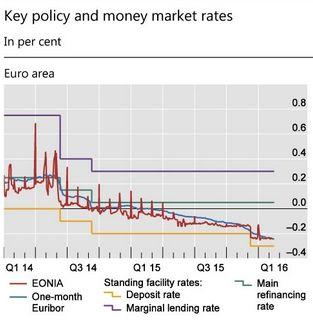

����������������(BIS)���ձ���ָ�������������߶��ڻ����г����ʵĴ��������������ʲ����¡���������ԣ�����Ŀǰ�������������ƺ���δ�Ի����г�����������̫��Ӱ�졣����ڶ��ڻ����г����ʵ����ó��������ڽ�������Ӱ��������ԱȽ�С��������ơ�ŷԪ��ҹ���ƽ������(EONIA)��1����ŷԪ���м�ͬҵ�������(Euribor)��Ҳ��֮��Ϊ��ֵ��

������BISͬʱָ�����ڻ����г����������棬����ŷԪ������������ϵͳ�Ĺ�ʣ���������ӣ����е��ڲ�Ʒ�Ľ������������½����д��Գƣ�����Ϊ�˱��⸺���ʵ�Ӱ�죬Ҫ�����ӳ�����ʱ�䣬Ҫ���ʹ�������ո���Ĵ�����������һ��ָ����һЩ�ƶȺͺ�ͬ�������Լ���أ�����ʹ�ø�������������ʱ������ѽڣ��Ӷ��������ڻ����г���Ĵ������á�

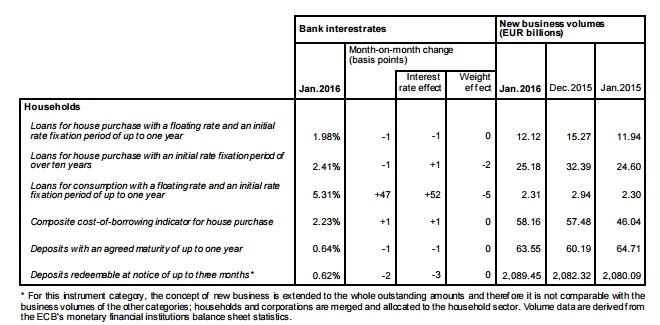

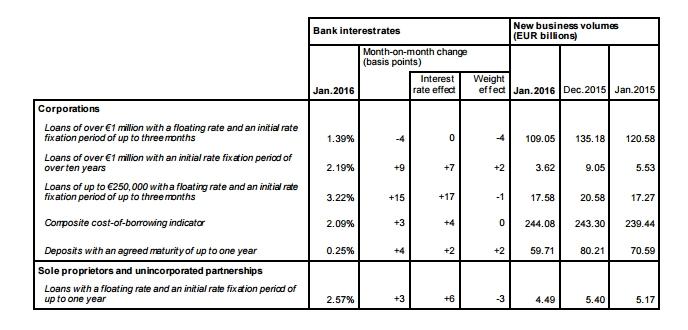

����ŷ���б��³�������1��ŷ������������������ʾ��ŷԪ��1����ҵ����������ۺϴ���ɱ�ָ���ǰ������3��������2.09%��ŷԪ��1�¼�ͥס��������ۺϴ���ɱ�ָ����ǰ�³�ƽ��Ϊ2.23%�����⣬1�¼�ͥ��������������12�³�ƽ��Ϊ1.4%��1�·ǽ�������ҵ�����������ʽ���������0.1%��0.6%���ɴˣ������ʲ�δ�ܹ��������ͼ�ͥ����ҵ�Ľ���ɱ���������ͥ����ҵ��������

����ҵ�����������й����

����BIS����ƣ���ǰ����ҵ���е�����������ҵ�������Ҳ������ֵ���ᵼ�´������ģ��ȡ����������ȶ��ԡ��������ɱ�ת�������ĺ�����ǣ���ҵ���ж��Գ��ܱ�������������������ѹ����

�������ŷ����Ҫ����ȥ����ļ���ӯ�������ӯ��������Ԥ�ڡ����⣬��BIS��ָ��ŷ�����б��������ٶ�����⣺�����IJ����ʲ���ʴ�����ʲ���ծ����������Դ����ֱ�Ӻͼ�ӵĴ���Ҳ�����д����µIJ�ȷ���ԡ��ڴ˱����£���һ���������ʻ��dz�ʱ��ʵ�и����ʵ�Ԥ��ʹ�г���������δ����ӯ������Խ�����ɡ������ɸ�����ҵ�����Ͻ��͡���

��������ҵ�IJҿ����������������йɵı����ϡ�����2���й������ڼ䣬ӯ�������г�Ԥ�ڣ���֮CoCoծ(Ӧ����ת��ծȯ)���ֳ���Σ����ʹ�����н����������ŷ���У�����ȫ�����ȫ�ߴ��������ΥԼ����(CDS)��Cocoծ�����Ȩ��������Cocoծ��Σ����ʹ�������ͨ���������йɶԳ���գ���һ��ѹ�ɼۡ�

����������ʾ��2014��6��ʵ�и�����������2��26�գ�Stoxxŷ��600ָ�������µ�7%���������а���µ�39%��ԶԶ��������ҵ����3%�ͷ�����ذ���0%�������ʡ����йɼۡ�Cocoծ֮���γɵġ�����������Σ������δ�����ʱ��г����ʵ�������

����ŷ����������ʶ������ҵ��������ŷ���и��г�Vitor Constancio��2��19�ŵ��ݽ���¶������̨����Ĵ̼����߽���������Ӫ�ɱ����Ϳ������������������Լ����ô�ʼ����еķ���ʦ������ֲ㡱������ʣ��Խ������гɱ���

���������ʳ���Ч���������в��Ǿ�����

�����г��ܹ�Ӧ�Ի���Ϣ����һ��ʹ��ȷ���ԡ�

����BIS����ƣ����ŷ�����ձ����н�һ���µ������ʻ��߳���ά�ָ����ʣ���ô�����Լ����ڻ�������Ϊ��������������˺ʹ������Ӧ�Ը��������߳��ڻ���δ��֪��

����ʵ�и��������������治ȷ���ԣ��г��ķ���ƫ���½��������͵�ŷ��ծ�ܵ��������������������У��������������߳��ֱ�ƽ�����ơ�Ŀǰ������10���ڹ�ծ�⣬3���ڡ�2���ڡ�5����ŷ��ծ�������ʶ��Ѿ�Ϊ��ֵ������3��4�գ�ŷԪ��3�¡�2�ꡢ5�ꡢ10��Ĺ�ծ�����ʷֱ�Ϊ-0.5005%��-0.5303%��-0.3177%��0.3266%��

��������������Ȩ����ָ������ʾ������2�³���ȫ����ķ�֮һ����Ȩծȯ�Ѿ����ָ������ʡ��½�ʵ�и����ʵ��ձ������ծ�г���6��������Ϊ����

�������ң����ձ���ͬ��ŷԪ���ĸ���������Ŀǰ��δ���¶ڻ��ֽ�����Ĵ����������BIS��Ϊ��Ҳ������Ϊ��ͨ�����Ŀǰ������ҪΪ�����������

����һλ��������ʿ��һ�ƾ��ձ������߱�ʾ����������Ͷ��������ǡǡ��ӳ���еġ�ǭ¿��������ߣ����������ߵ�Ч�����ޣ�Ҳʹ�г�����ȫ�����еĹ��Ŷȴ��ɡ�

����ʷ�ٷ�������Project Syndicate��ָ�����������ߵ��������⣺��һ�����к����˽��ڲ��ȶ��ķ��գ����ȿ��ɵĻ������߽������ʲ����Ŵ��г�����ĭ������ʵ�徭�õ�����Ť������ĭ���Ѻ��ý������롰�ʲ���ծ����˥�ˡ�����������н�������˺���Ψһ������������������ķ������������̼���

����������ȫ��̶��ʲ���ϯͶ�ʹ�Rick Rieder�������ʳ�Ϊ�þ��á��Ե�����ʥ���������ƣ��ڲ�ȷ���ľ��û����£���ҵ���˵ı��������������������ʡ����١�����ߵ�������������Ч������������ѹ�������棬�Ӷ������ֽ���ή�����������ƶ���ͨ��δ�����Ե�������Ӧ�������Ծ���ƣ����������ѹ������ð��ʹ����Խ���ķ��ա����������飬ͨ���������߽���������ٵĽṹ����ս��