315�ع�ġ�714���ڡ���ʲô����Щƽ̨��Ҫ�㿪

���뻥����

���뻥��������315�ع�ġ�714���ڡ�������ʲô������Щƽ̨���ǧ��Ҫ�㿪��

�������¾�γ�ͻ���3��16�յ� (����)3��15�գ�����3 15�����ع���ҪǮ��Ҫ���ġ�714���ڡ���Ϣ�����������еĶ�Ůʿ����ֻ�Ǵ���7000Ԫ������3����ʱ�������ڿ�ͷϢ�����ڵȷ��ù���50��Ԫ��

�������˽⣬��714���ڡ�ָ��Щ����Ϊ7���14��ĸ���Ϣ������������߶�ġ���ͷϢ���������ڷ��á���714���ڻ�����90%������7����Ϊ������Ϣ�����껯���ʻ����϶�������1500%��

�������������ţ����Ӻڻ��������Ʒ����ݵı������Ż��ߵ����ʣ������������Ҫ�������ȺҲ������������������ˮƽ�������ˡ��ڽ�Ǯһʱˬ�������յ��鷳�ͻ������������������������������ҵ��������������ڿ־�֮�С�

������������Ǯ��������

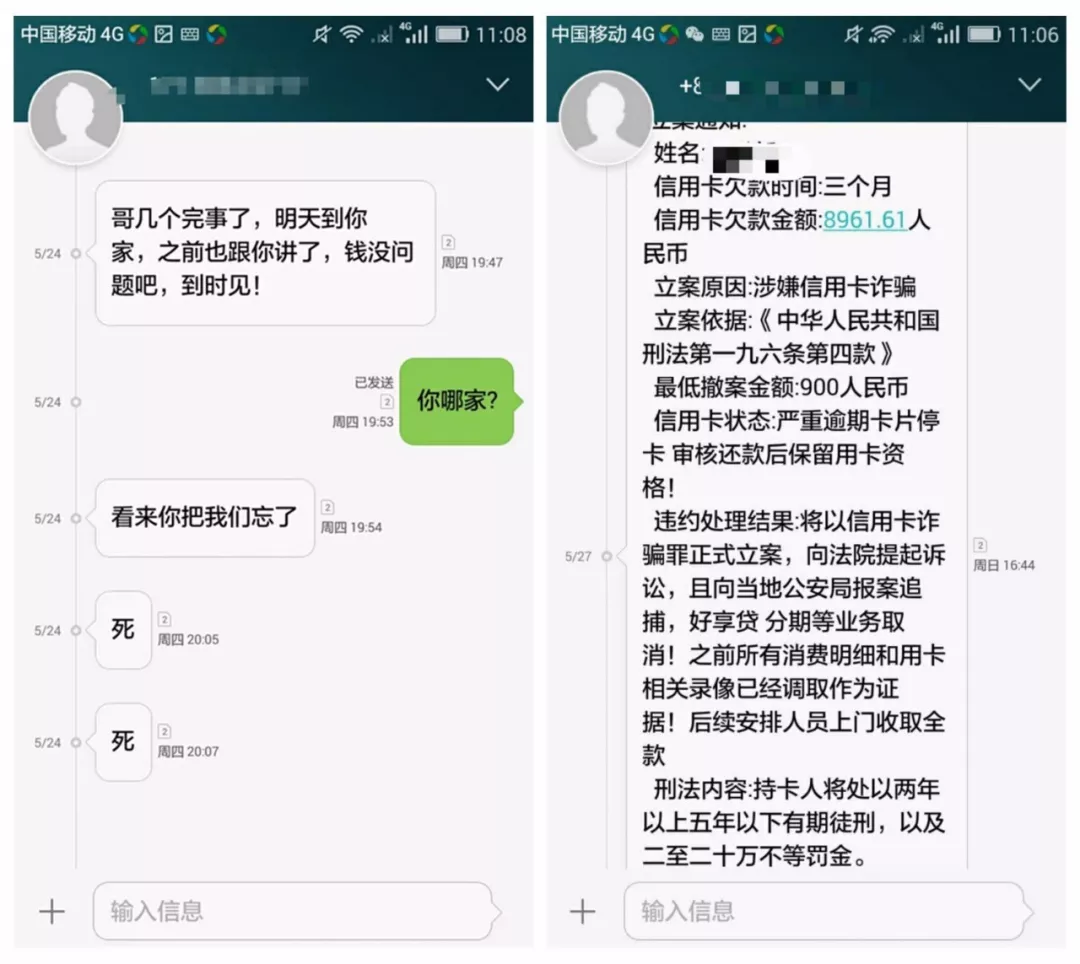

������ס�Ϻ������������������¾�γ¶��������Ƿ��һЩ�������ƽ̨�Ķ��ڴ���������յ���ծ��˾������Ա��������в��������ʽ�Ŀ��š�����ֱ��������в�ģ�����ȥ���εģ�Ҫ��������λ���ҵģ������ģ����ַ�ʽ���С���

������������ʱ���߰˼�ƽ̨�����ˡ�714���ڡ������̣����ʻ��ߡ�����һ���Ի������Ժ���������ӵ��˴�ծ��˾�ĸ�����в��Ϣ��

����

���������������������¾�γ�ṩ�Ķ��Ž�ͼ

����������ˣ���������ǰͬ����С��Ҳ��Ϊ���������������Žӵ�ɧ�ŵ绰�����Ҳ����������Ľ�����ϵ�ˣ�ֻ����Ϊ�����������ֻ�ͨѶ¼��ұ���ע��Ϊ�˺��ѣ����Դ�ծ��˾���˾ʹ�绰�����ˣ�һ�����˰˸����� ��С��ơ�

����������ͨѶ¼����������Ѻ�ͬ��Ҳ���������Ƶ����������������Ƕ��ⱬ�ҵ�ͨѶ¼����ͨ�����ַ�ʽ�����һ�Ǯ���� ������˵����ʱ�ڽ��ǰ����Ȩ��ƽ̨ʹ���Լ����ֻ�ͨѶ¼�����ƽ̨�Ż��绰���Լ��ĺ��ѡ�ͬ�¡����������Ȩ�ͽ費��Ǯ�����ڼ���ÿ��ƽ̨����������ġ���

�������������о�Ժ�����������������Ρ����о�ԱѦ����ָ�������ݵĶ��������ϵͳ�ĺ��ľ��������г������£������ܶ�ػ�ȡ���ݳ�Ϊ���Ż�������������շ���һϵ�е�������������Ȳɼ����Ƿ��ɼ����Ƿ����ס��������õȵȡ��û���Ϊ���������е� �����ˡ����������ա�������թ��ɧ�ŵ绰���Ž���ֹ��

������714���ڡ����桰��·����ƭ��

���������¾�γ�˽⣬���ٽ��ˡ�714���ڡ����û���������ˡ���·���������壬�ڡ��Դ��������������ѩ��һ��Խ��Խ�����������ҵ������������صı��硣

����2017��10�£���������Ϊ��ͷ����Ҫ��������Ԫ�����ÿ�����ͨ��һ������APP�ҵ���һ��С����˾(���¼��ΪAС����˾)��������С��(����)��

��������С�ʱ��������û�з��ӣ��Ҹ������У��������ҷ������ĸ�С��������������������¥���ߣ��������Ҷ�һһ���������������������ڻ�����������Ȧ�ס������ʱ����Ȼ���£�һ��ʼ��С�������ľ������ķ���������ʱ����ȴ��Ȼ������

������һ�εĽ�����Ϊ˳������Ҳ������������С����������Ρ���������������ڶ���Ǯ��ʱ��ȴ�������鷳����θ�С����˾��Ը���Ǯ���������ˡ�

�������������˼�����С�����ҵ���������˵��һ�ҿ�������������������������Ϸ���֤����

�����ڿ����������ķ���֤��ȥʵ��������Ժڶ���С����˾(���¼��ΪBС����˾)�������������п�����30.1��Ԫ��������Ǯ���˺�С����˾�������������δ�����Ҫ��������ȥ���й�̨������ȡ16��Ԫ��

�����������������¾�γ�����ܽ����˴ֱ�֤����ʽ������30.1��Ԫ������㣬ÿ������Ҫ��25000Ԫ��������12���¡�

����է�����������ƺ���һ����Ϣ�����ʵ���ϳ����۳��ı�֤��������ѵȣ�ʵ���껯�����Ѿ�����130%��

�����������Ⲣ����ج�εĽ������������ǻ��������С����˾ͨ������������壬�����������գ����ս��������ķ��ӵ�Ѻ�˳�ȥ����Ƿ���˽�����Ĵ��

��������һֱ���������˺��ҵļ��ˣ������ҵ�ų���������ҵķ��ӱ���Ѻ�ˣ�ծ�������100�����ҵ�����ȴ����û��ƾ�ݣ������Ż���������ˡ�����ÿ�춼�����ڿ־��С���������˵��

����������Щƽ̨ǣ�����У�

�����ڽ����315�����ϣ����ӵ����ġ�714���ڡ�ƽ̨�У����衢�ٴ�����С�������컨�������ס�������Ǯ̫̫�����Ǯ�������DZ�������������ʱ�ڴ�����������Ÿ�Ǯ�������«�����˲ݡ�С�״��ӡ�����Ӧ�������è�ȡ�

�������¾�γע�����ʵ�ϣ��ھ�Ͷ�ߵ�Ͷ��ƽ̨�ϣ���714���ڡ�Ҳ��ΪͶ�������������������ع������ƽ̨�⣬����������ٵ�������з���빺��ȥ�Ľ衢���л�������������ֽ𡢴��Ʒɴ�������Ǯ�����㻨������ǰ���¡�����Ǯ�������ڻ�����ͨ��ƽ̨Ҳ�����û�Ͷ�ߴ��ڡ�714���ڡ����

���������û�����Ҫ��������ϣ��ƽ̨����ֹͣɧ�źͱ������գ��Լ��Ժ����Ĵ������ʳ������ͬʱҲϣ����ܲ��ż�ǿ��ܡ�

���������Ӳƾ�������315�����ع⡰714���ڡ�����APP���ص�ִ�����ظϵ��ֳ�������ص������永��Ա���ع������Ž��е��飬�����ֳ��豸���п�Ѻ�������в������ݿ����漰��������˽����һ����ִ����Ա��������飬���������ͨ����

����

��������ͼ��Դ����

������ʦ���飺�ಿ��Эͬ�ƽ�����ֽ������

���������ڴ�(�Ϻ�)��ʦ��������������ʦ��ʾ���ֽ��ƽ̨ʵ�����ڽ��������Ѿ������˸��ֱ��֣�ƽ̨���ø��ֵķ�ʽ����ܼ�ܣ���Ѱ���ڹ�ܼ��֮��������ռ䡣�����漰���dz����ε����⣬�������ǻ��������ڵ����⣬�����漰���������Ϣ����������Ȩ���Լ�����Ȩ���ϱ��ֺ���������ֺ�ԶԶ������ͨ�IJ�Ʒ�������������Ⱥ����ȶ�Ҳ�в�����Ӱ�졣

���������ǽ��飬�ֽ�����ⲻ�ܽ���ͨ�������ع⣬Ҳ�������ǽ��ڼ�ܲ��ŵ����⣬������Ҫ�������Эͬ�ƽ���ͬʱ�����ֲ����������ѹ��������������ijɳ�����������Ӱ�죬��Ҫ���Ҹ���ί��֯���������ϸ�ļ�ܡ�

�����й�����ѧԺ��ҵ�����о����ظ����鳤�������½����ǿⴴʼ�˳�������ָ����Ҫ��ǿ��Ϊ���������ߵĸ��˵IJ���(FQ)���������硰�䶾��һ��������Ҳ��Ҫ���������˿�չ��������Ľ�������Ǯ���ԣ���������������Լ��Ļ����������������˻ټҰܼҵĿ����壻��Ǯ���ԣ���Ҫ��ϸ�����Լ��Dz���������Ҫ�����������һ��Ъ˹����ij嶯�������Ǯ���ԣ���Ҫ����������ܹ�ʶ��Ŵ��˵�������·����ֹ����ծ�����塣��714���ڡ���Ȼ���ң���ֻҪ��������־�ᶨ�������ϡ��������۽����ҵĻ��䲻����ô���ױ��ո���ѽ��ڵ�δ������ӹ������á�(���¾�γAPP)

�������¾�γ��Ȩ���У�δ��������Ȩ���κε�λ�����˲���ת�ء�ժ�����������ʽʹ�á�