����ܷ��ʽ�����������λ��

���뻥����

���뻥�����������µ����� ��۹��ʽ���������Ȼ��Ҫͻ�������ķ�չƿ����Ѱ���µķ�չ����ʮ���塱ʱ�ڣ��ڵؽ������ƶ������г�������ںϣ�Ϊ��۹��ʽ��������ṩԴԴ���ϵķ�չ������

�����й�����(���)����˾��չ�滮�����ܾ��� ��־�

�����سǹ�˾�����ġ�ȫ���������ָ����(GFCI)������ʾ��2015��9�£�ȫ���������ǰ��Ϊ�ء�ŦԼ����ۡ��Ӿ����ֵ����������غ�ŦԼ�������Ľ������ĵľ����������Ƚ϶��ԣ�ŦԼ�����г�����ȫ������г������������������г����ĵ����������ڱ��������ⲿ�г���������ˣ���۹��ʽ���������Ȼ��Ҫͻ�������ķ�չƿ����Ѱ���µķ�չ����ʮ���塱ʱ�ڣ��ڵؽ������ƶ������г�������ںϣ�Ϊ��۹��ʽ��������ṩԴԴ���ϵķ�չ������

������۹��ʽ������ĵ�λ��ȷ����

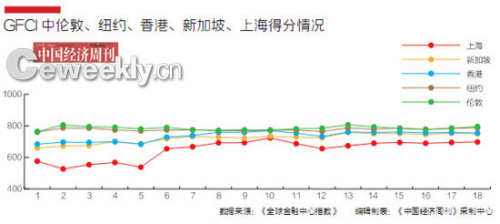

�����سǹ�˾��2007����ÿ��3�º�9�����ι�����ȫ���������ָ�����������ѷ���18�ݱ��档��ȥ���꣬ȫ��������ĵ�ǰ��λͨ����ŦԼ����֮�����µ�����������¼�������������������������ʱ����۳����¼������е�����

������2015��9�·����ĵ�18�ڡ�ȫ���������ָ���������У��ء�ŦԼ����۳�Ϊȫ������������ף����У��ء�ŦԼ��ֵ�ֱ��ϵ�12�ֺ�3�֣�����796�ֳ���ŦԼ��788�ֶ�ڣ���������µ���3�֣���755�ķ�ֵ���غ�ŦԼ֮���¼����µ�4�֣���750�����е���λ����Ȼ�������г���ʱ���ֵ�������������������ս��������۹��ʽ������ĵ�λ�ĵ�����δ��Ϊ��ʵ��

�����������ĩ���Ĺ��ʽ������ĵ�λ��֮���ף��ڲ�ɣ�˲Ϣ����ȫ������г����ٳ߸�ͷ������һ���ֻ��ܷ��ڱ�����������һ���IJ�ȷ���ԡ����غ�ŦԼ�������Ľ���������ȣ�����Ծ������Ե������г�������Ӧ���ⲿ���������������ȫ������г����ִ������������£��г������Ƚ�������

����

�����밶������г���������·�չ����

������۹��ʽ������ķ�չ�������й������������羭�ý���ϢϢ��ء���۹��ʽ������ĵ�·��ѡ����������Ҫ��չ�Σ�һ����20����70���ץס��������ȫ�Ļ��Ὺ���г��� ����������һ��������ʱ��Ϊ�����������Խ������ģ����������Ϊ�����Խ�������վ�ȽŸ���ӭ����90����ڵؽ��ڸĸ↑���˳������й����ó����������羭�õĹ����У�ʵ���˽������ĵ�ת�������������������չ�����ǽ���21���ͺ�����ֳ�����ҹ��ʻ��Ķ��磬�Խ���������밶��������Ϊ�������ӿ췢չ��Ϊ��������һָ�Ĺ��ʽ������ġ�

����20����70��������ȷ����չ��Ϊ����������ĵ�����Ŀ�꣬�Թ�Ʊ�г���չ�ƶ����ʽ������Ľ��衣70���������۹�Ʊ�г������֤ȯ��������Զ��������������֤ȯ������������֤ȯ�������ķ����£�û��ͳһ�����й���1976�꣬��۳����ڻ���������1986��4���������ϲ���Ϊ������Ͻ�������1989�꣬�ƶ���֤ȯ���ڻ�������ίԱ�����������������֤ȯ���ڻ�������ίԱ�ᡣ

����20����90�������ۼӿ��ƽ����������ִ�����1992�꣬��������������˾��������㼰����ϵͳͶ�����Ϊ���н���ϵͳ�����ߵ����뽻�ն��֡�1993�꣬��������������´�������ҵ�������ϲ�Ϊ��۽��ڹ����֣�����ȷ�����ڼ�����ҵ�ȶ�ְ�ܡ�1999�꣬�Ƴ�֤ȯ���ڻ��ĸ﷽�������ƽ����г�������ʩ���ĸ����ƶȣ��������ͽ��㹫˾ʵʩ�ɷݻ��ͺϲ���2000�꣬������Ͻ���������˾������ڻ�����������˾����������������˾��ɺϲ����ɵ�һ�عɹ�˾��۽�����ӵ�С�2002�꣬ͨ����ʵʩ��֤ȯ���ڻ�����������־�ŷ��Ϲ��ʱ�������֤ȯ���ڻ��г���ܷ�����ϵ���ս������ƶ���۽����г�������ٷ�չʱ�ڡ�

��������21���ͺ�ŷ������ҵ��������ȫ��������ĸ�֣�����2008���ȫ�����Σ�����س�������������г������ŷ��ծ��Σ����ʼ����Ӱ��ŷ��ͳ�������ĵı��֣�ȫ������г���չ���������ƣ����˾�����Ľ����г�������

����2003���й��������������������Ϊ��һ���밶����������У�����밶������г���ʼ��2009��������������������۷�������ҹ�ծ���ɴ��ƶ��˵���ծ�г��ķ�չ��2011�굽2013��3�£���������ʵʩ������Һϸ������Ͷ���ߡ�(RQFII)�ƻ�������RQFII��չ�����������ע�����Ҫ��Ӫ������۵Ľ��ڻ���������밶������г����������ͷ�չģʽ��������ڵ�����ֳ������ڵ�ת��Ϊ˫���������ʽ���������Ϊȫ������Ҳ�Ʒ���ƶ�����ҹ㷺ʹ�õĿ����ߺ�������Ŧ��

�������Ӧ��Ϊ��һ��һ·���ʽ�Ӧ����

�����ڡ�ʮ���塱ʱ�ڣ��ڵض���ŵ��ص��ǽ���ҵ��˫�ţ�����ʵ��������ʱ���Ŀ�ɶһ����ƶ�����ҳ�Ϊ�ɶһ���������ʹ�û��ҡ��ƽ��ʱ��г�˫�ţ��Ľ�����ȡ��������Ͷ�ʶ�����ơ������г�������ںϽ�Ϊ��۹��ʽ��������ṩ��չ�������ƶ�������ʵ����������Ŀ�Խ��

���������Ǵ�ȫ�����밶���������ת��ȫ���밶�����ҵ����Ŧ��������������밶������г��γɴ��������ٵ����������ѭ�����ƶ�ȫ������밶��������ķ�չ������Ϊ��۹��ʽ������ķ�չ����Ҫ���棬����ȫ���밶�����ҵ����Ŧ���ƶ���۹��ʽ����������г���Ⱥ����������ʵ��ͻ�ơ�

������һ�����������ʽ�ػ����˽����ڵ�����Ҵ�ռ�밶������ܴ����ij����ϡ��������Ҵ�������2000��Ԫ����������д����������ó������3.2����Ԫ������밶�����ÿ�նһ���ԼΪ250�ڡ�300����Ԫ��������ȫ��ǰé���밶�����ҵ����������������չ����۽����г�����ȡ�

����������밶������г���������˳�����г���ϵ���ƣ��밶����ҽ��������Ծ����Ʒѡ�������ḻ����ζ����۹��ʽ��������г���ȵIJ����ؿ���ʹ֮��������ȫ����밶��������ķ�չ��

��������Ǵ�������������ת��һ��һ·���ʽ�Ӧ���ġ���۹��ʽ����������й��ڵصġ�һ��һ·��ս���з����Ų�������Ļ������á�Ŀǰ��������и߶ȼ��У�2015�����������ϵ�����ʲ���19.4���ڸ�Ԫ��ԼΪ���GDP��8�����Ͽɻ�������200�ң���������157�ң���������������23�ң����ܴ�˾20�ҡ�������ȫ������������������ҵ����ץ�ص�ͻ����ش���Ŀ�������㡰һ��һ·�������Ŀ���������ͬʱ����������ķ�չ��

������һ��һ·��ҲΪ���ծȯ�г���չ�ṩ�µĻ��������Ʊ�г���ȣ����ծȯ�г���չ��Ϊ������һ�������л����ƶ��µ�����ҵ����ѡ������Ԫծȯ���ʣ��������������������ӯ�࣬����Ҫ���й���ծȯ�������γ�ծȯ�г����ն��ۻ����������������������ծȯ�ƻ�����Ԫծȯ�г���Ϊ������ϵ��Ʊ�г����������ѡ������ҵ���ծ�������ƶ������ծȯ�г���չ�����š�һ��һ·��ս���ƶ�������ڸ������������ʹ�ã�ͬʱȡ��������ҵ����ҵ�����ھ��ⷢ�������ծȯ�����ƣ�����������ҵ�����ʹܵ����������ծȯ�г���չ��������۹��ʽ������ĵ�����������

���������Ǵ��ṩ�ʽ���ͨת����조�߳�ȥ����ҵȫ��λ���ڷ���ƽ̨��Ϊ�й��ڵ���ҵ�ṩȫ��λ�Ľ��ڷ���ƽ̨���Դ��¹ɷ��к��ʲ����������������ͻ�ơ���۹�Ʊ�г����ʱ��г��ĺ��ģ�IPO����ȫ�����ȡ�����۽��������������ݣ�����2015��12��15�գ��۽���IPO���ʶ�Ϊ2465�ڸ�Ԫ����ȫ����λ�����ʱ���ֵ���㣬����2014��ף���۹�������ֵ��3.2������Ԫ�������������ȫ�������֤ȯ�г����й��ڵ���ҵ����һ��������۹�Ʊ�г���ͨ�ʽ�

����ͬʱ���������ҵ���������н��ڻ���ҵ��չ���ƶ���۳�Ϊȫ����Ҫ���ʲ��������ġ�����2014��ף���۵Ļ������ҵ��ϼ��ʲ���17.6���ڸ�Ԫ������71%Ϊ����Ͷ�����ʽ��ܼ�Ϊ12.4���ڸ�Ԫ������۹������ʲ���ֵΪ6.86���ڸ�Ԫ���Ƹ�������������ŷ���������������������г�ת�ƣ��������������ʽ�������ۣ����ۿ�ҵ���ʲ�������˾�Ƚ��ڷ������Ҳ�ս����ࡣ��ۻ���ҵӦ�Ӵ������������Ͷ�ƽ̨���������Ϸḻ����Ҳ�Ʒ�ͷ����켰��������ڡ�һ��һ·��������밶�г����쵼��λ��

>�۰����ž�ѡ��

- �������ȡ����գ��������̨�ܲ�¼��29.4�ȸ���

- ���۸�60�ڽ���ά�۳��� �����Ż���ֻΪ����

- ���������ڼ���۶���¥�г��� �ɽ���վ��˫λ��

- ���Ӹ۴���è��ֵ��ֳ�� ��ۺ����ݹ���è��

- ���������ڳ�150���˴γ������ ���ճ��뾳�˴δ��¸�

- �������조�Ļ������ա���Ļ �����������Ļ�������ʹ

- ����۸�����ڼ䡰һ��һ���������������۸�˫����

- ����ȡ��������������Ʒ ���һ���մ�������8000��Ԫ