ҵ�ڣ���Ϣ��ת�����ʽ����

���뻥����

���뻥��������![]()

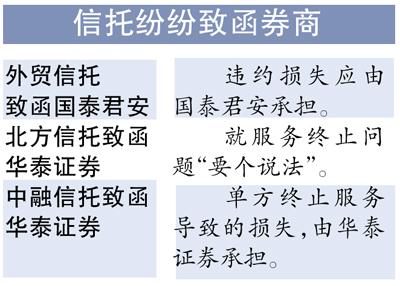

����ɡ�����в�Ʒ��ֹ����ɵ����з�ϢΥԼ��ʧ����˭�е���

���������

������/�� �����ձ�������彧

���������ձ�Ѷ ���ȯ�̵�����رս��˿�һ�£�������������̩֤ȯ������ͨ�������գ���ó���и���̩�����Ĺ�ͨ���ع⣬�ٴ�ʹ�ó���������������ȯ�������й�˾�ľ��׳�Ϊ���㡣Ŀǰ���˵Ľ�����ɡ�����в�Ʒ��ֹ����ɵ����з�ϢΥԼ��ʧ����˭�е���������Ϊ����ʧӦ��ȯ�̳е���

����ȯ���Թ��� ��ͬ��˭���ɿ�

����ȯ��һ���������Թ���Ϊ����һλ����ȯ�̸߲�Լ��߱�ʾ����Ȼ��ͬԼ���з���Ч������������ǣ�����ض࣬��˵�����˭�е�ΥԼ��ʧ�����飬��Ŀǰì��˫����������ȯ�̴��ڹ�������ͬ��˭���ɿڡ���

��������һ�ڵ�ȯ�̹㶫�����߲���˽����Լ���̹�ԣ����յ�ΥԼ�ɱ��ܿ���ת�����ʽ�������ϣ������й�˾Ϊ�����˵淣Ϣ�Ŀ����Ժ�С��������û��һ��ȯ�̱�ʾ�Լ�Ҫ������Ϣ����Ϊ���ʽ���ˣ��ܿ��ܲ���Ҫ���ܵ�λ����ֵ����ˣ����һ����ò�����һ������Ϣ��ΥԼ�ɱ�����

�������ֵ�һ���мƻ���������

��������ȯ�̶Գ������ʵ�������Χ�����Ȳ���һ�¡����ڵ�һ���мƻ�����̩����̩������ȯ�̽���һ���мƻ�������������Χ֮�ڣ�����ȯ�̵ĵ�һ���в�δ��������������Ȼ�������õ�һ���н������������ʡ�

����һλ����ȯ�̸߲�Լ��߱�ʾ����һ�����ż����2000��~3000��Ԫ֮�䣬һ���������ܸˣ�ֻҪ�������е�ͨ�����Կ���������һλȯ����ʿ¶��Ŀǰ��һ���иܸ�Լ1��1~1��1.5��

������ܲ��Ӧ��

����Ҫ��ȯ�̳е�ΥԼ

��������ȱ���Ϸ�����

����֤���֤ȯ���������ܲ�����Ļ�����ܶ�̬�ؿ������淶�������ʻר��������ɡ��������Ϊ�Լ��ǺϷ������ģ���ͬ���������и������й�˾��֤ȯ��˾�������������������ͨ�����ɳ���������ܲ�ƣ����ݡ���ͬ������ع涨���ԺϷ���ʽ�ڸǷǷ�Ŀ�ĵĺ�ͬ��Ч������ͻ����ݡ���ͬ����Ҫ��֤ȯ��˾�е�ΥԼ���Σ�ȱ���Ϸ����ݡ�

�������⣬��ܲ㻹��ȷ��ʾ�����������漰ͣ�ƹ�Ʊ�ģ���ͨ��������ش�ʩ�����������ʽ������������Ʊ������ͣ�ƹ�Ʊ���ƺ�ʮ�����������������������漰����ͬһ�ⲿ����ϵͳ����·�ģ���ͨ��������ش�ʩ���Ա�ʶ�Ϳ��ƣ�����Ӧ������������(�ʹ�)��Ʒ��

>֤ȯƵ����ѡ��