�ʽ����ѹ��ָ���ܴ� ���ʲ��ġ����� ���߲�����

���뻥����

���뻥������������A����һ����С�����������������Ե��г��ɽ�������ʹ�ù�ָ�ķ������Լ������ܶ��������й�ָ˫˫�������ָ֤��ʧ��3500������λ���ٶȿ�ʼ�������ĵײ���£���г�����Ҳ����ά�ֵ���״̬�����гɽ���С�����ӵ��Բ���8000��Ԫ��

��������A����һ����С�����������������Ե��г��ɽ�������ʹ�ù�ָ�ķ������Լ������ܶ��������й�ָ˫˫�������ָ֤��ʧ��3500������λ���ٶȿ�ʼ�������ĵײ���£���г�����Ҳ����ά�ֵ���״̬�����гɽ���С�����ӵ��Բ���8000��Ԫ�������¹��������н����Լ��ڶ����¹ɵĿ�ʼ���У��г������ʽ����Խ���ѹ����Ҳ��ζ�Ŷ���A�����������ֹۡ�

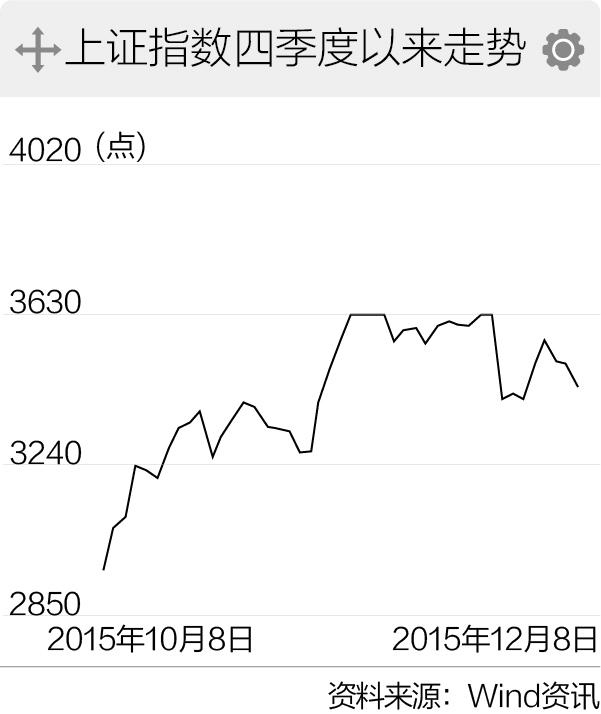

�������г�ȫ���������������ָ�����̵Ϳ�֮�������У����кܿ����3500�㣬����ָ����һ�Ȼ����ո�3500�㣬���ȵ������ʹ�÷������Գ�����β�̹�ָ����ɱ������ָ֤����������3470.07�㣬�µ�66.86�㣬����1.89%���ɽ�2978��Ԫ�����ָ����12164.97�㣬�µ�278.08�㣬����2.23%���ɽ�4908��Ԫ����ҵ��ָ������2691.66�㣬�µ�46.49�㣬����1.70%���ɽ�1422��Ԫ������ȫ���ʽ�����������218��Ԫ֮�ࡣ

�������ܴ������������ܶ������������ж��64�Ҹ��ɳ�����ͣ���������µ����ɼ�����Զ�����Ǽ������ʽ���������Ҳ���ִ�����ӡ��ٽ���¹��������н����Լ��ڶ����¹��깺�����ı�������ʹ���г���ʿ���ڹ�ָ���������ձ���Ϊ��̫�ֹۡ�

��������֤ȯ���Է���ʦ����Ⱦ���Ϊ���г��������ⲿ��ȷ���������ӣ�����ƫ�ó����ߵ͡�һ��ŷ���������ߵĽ�һ���ֻ���ȫ���ʱ����������ľ�����Ϊ��Ҫ�IJ�ȷ���ԣ��ҽ������������μ�ϢԤ���Ѿ��γɣ������������µij�������ǹ���ʧҵ��Ⱥ���ӣ��������з��ս�һ����¶���ײ�������������л���֢����λ��⣬Ŀǰ�п�������⡣

�������ͬʱ��12�·�֮���ǹ������������ʱ�㣬������������߱仯��ӳ����������Ȳ����������й�˾��������ѹ��Ҳ���������ӣ�Ŀǰ�Ѿ��ﵽ��ʷ������ʼƻ������ѹ�ְ������Ҫ�ɶ����ּ���ӭ����բ������ѹ�����ڼ����ͷš�

������12�����ļ���Ī���ڼ���������Ѯ�ٿ������뾭�ù������顣�ھ�������ѹ������Ͼ��ı����£����Ʋ���齫�ͷų���Ϊ��ȷ�Ļ����źţ�������ĸォ����Ƚ������˰�����ἰ����������Ч�Ĺ�����ĸ���Ҫһ�����ڵĹ��̣����ڼ�˰�����أ����������������ѹ������˰��ģ�ᱻ���ۿۡ����⣬���뾭�ù��������п����漰�IJ�ҵ���г����ѳ���������ȷ�ӳ���п���ͻ��Ԥ�ڵı����������ز�ҵ��Ȼ�����ܷ��ز�����Ѽ��屩��������Ԥ�����ֺ���į���г����Ҳ���֧�ŵ㡣

����������ˣ�Ҳ��˽ļ������ʿ��Ϊ���������������ز������أ�����ĿǰA�����е�̬����������ָ�µ��Ŀռ��Խ���Ϊ���ޣ���˵����Ҳ���ǵ�3000���ˣ�һ������ڹ�ָ�����������3300�㸽������ֹ�������ˡ��Ͼ����ʲ��ġ���״̬�Խ����ڴ��ڣ��������A�ɵ����˻��ǻ��г����ʽģ�����Խ��Խ����Ǹ�Ϊ��ʵ��ѡ��ѡ���ɽ��ǽ��ڻ�ȡ��������Ĺؼ���

>֤ȯƵ����ѡ��