ШЏЩЬЦеБщПДКУЖЬЦкЗДЕЏ AЙЩ2дТааЧщЦкД§ЫФДѓЁАДпЛЏМСЁБ

ВЮгыЛЅЖЏЁЁ

ВЮгыЛЅЖЏЁЁ

ЁЁЁЁНјШы2дТЃЌAЙЩВЂЮДгРДдЄЯыжаЕФЁАПЊУХКьЁБЁЃ1ШеЛІжИзюжеЪЇЪи2700ЕуЁЃЪаГЁШЫЦјМЋЖШЕЭУдЃЌСНЪаГЩНЛСПдйЖШДДЯТФъФкаТЕЭЁЃДКНкЁАКьАќЁБааЧщЛЙЩаашФЭаФЕШД§ЁЃ

ЁЁЁЁМЧепзлКЯЖрМвШЈЭўШЏЩЬЕФЙлЕуЗЂЯжЃЌШЏЩЬЦеБщЖд2дТЗДЕЏааЧщНЯЮЊПДКУЁЃФЧУДЃЌЕБЧАЪаГЁЛЙашвЊФФаЉЁАДпЛЏМСЁБФиЃП

ЁЁЁЁФЯЗНШеБЈМЧеп ЙљМваљ

ЁЁЁЁШЏЩЬПДЪа гаВЈелЕЋПДКУЗДЕЏ

ЁЁЁЁФПЧАЪаГЁЩЯвбгаЖрМвШЏЩЬЗЂВМСЫ2дТЭЖзЪВпТдЃЌЫќУЧЦеБщЖд2дТЕЅдТЕФЗДЕЏааЧщНЯЮЊПДКУЃЌЕЋЖдAЙЩжаГЄЦкзпЪЦдђгаЗжЦчЁЃ

ЁЁЁЁжаН№ЙЋЫОШЯЮЊЃЌдкОРњСЫ1дТЗнЕФЩюЖШЕїећжЎКѓЃЌЪаГЁЖЬЯпПЩФмгРДЁАДЯЂжЎЛњЁБЁЃЦфХаЖЯвРОнжївЊгаЃКЪаГЁЕФећЬхЙРжЕгыРњЪЗЧјМфЯрБШвбОДІгкжаЕЭЖЫЫЎЦНЃЌВЛЩйЙЋЫОЙРжЕвбОНјШыСЫЙРжЕКЯРэЧјМфЃЛДКНкЙ§КѓЁАСНЛсЁБНЋНјШыЭЖзЪепЪгЯпЃЌАќРЈЁАЪЎШ§ЮхЁБЙцЛЎЁЂЙЉИјВрИФИявдМАЦфЫћЗНУцЕФеўВпгыИФИядЄЦкОљгаЭћЩ§ЮТЁЃ

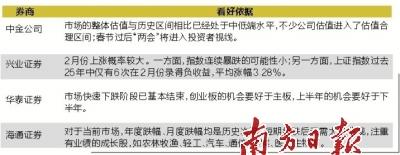

ЁЁЁЁЁА2дТЗнЩЯеЧИХТЪНЯДѓЁЃЁБаЫвЕжЄШЏбаОПЫљИБЫљГЄЁЂЪзЯЏВпТдЗжЮіЪІеХвфЖЋЭХЖгжБбдЃЌвЛЗНУцЃЌжИЪ§СЌајБЉЕјЕФПЩФмадаЁЃЛСэвЛЗНУцЃЌЩЯжЄжИЪ§Й§ШЅ25ФъжаНіга6ДЮдк2дТЗнТМЕУИКЪевцЃЌЦНОљеЧЗљ3.28%ЁЃОнЦфЭГМЦЃЌздЮвЙњЪЕааеЧЕјЭЃАхжЦЖШвдРДЃЌЩЯжЄжИЪ§ДЫЧАЙВГіЯжЙ§ЫФДЮдТЕјЗљГЌЙ§20%ЕФЧщПіЃЌЖјДЮдТОљТМЕУе§ЪевцЁЃ

ЁЁЁЁЛЊЬЉжЄШЏЪзЯЏВпТдЗжЮіЪІбІКзЯшвВНЯЮЊРжЙлЁЃЫћШЯЮЊЃЌЪаГЁПьЫйЯТЕјЕФНзЖЮвбОЛљБОНсЪјЃЌЪаГЁЖдЛљБОУцЕФЮЪЬтвбОдкЯТЕјжаДѓЗљЯћЛЏЃЌЛуТЪНќЦкЦѓЮШЁЂгЭМлКЭХЗУРЙЩЪаЕШШЋЧђЗчЯезЪВњЗДЕЏЃЌзЪН№УцЩЯЛІЙЩЭЈПЊЪММгЫйСїШыЃЌЦЋЙЩаЭЛљН№МЬајГЪЯжОЛЩъЙКЁЃЁАЭЌЪБЃЌЮвУЧвРШЛМсГжСНИіХаЖЯЃЌвЛЪЧДДвЕАхЕФЛњЛсвЊКУгкжїАхЃЌЖўЪЧЩЯАыФъЕФЛњЛсвЊКУгкЯТАыФъЁЃЁБбІКзЯшГЦЁЃ

ЁЁЁЁЁАЖдгкЕБЧАЪаГЁЃЌЮоТлФъЖШЕјЗљЛЙЪЧдТЖШЕјЗљЃЌОљвбЪЧРњЪЗДЮИпЃЌЖЬЦкМБЕјКѓЮоашЬЋЙ§БЏЙлЃЌЪаГЁИќЖрЪЧашвЊЪБМфШЅФЅЁЃЁБКЃЭЈжЄШЏЪзЯЏВпТдЗжЮіЪІмїгёИљИјГіИќЮЊОпЬхЕФНЈвщЃЌЁАШчЙћЪаГЁГіЯжзЊЛњЃЌИіЙЩЬиеїЮДРДашвЊИќзЂжигавЕМЈЕФГЩГЄЙЩЁЃИљОнВтЫуЃЌгЏРћзДПіЯрЖдНЯКУЕФаавЕЮЊХЉСжФСгцЁЂЧсЙЄЁЂЦћГЕЁЂЭЈаХЁЂДЋУНЁЂвНвЉЩњЮяЕШЁЃЁБ

ЁЁЁЁВЛЙ§ЃЌМДБу2дТФмЙЛНшжњЁАДКНкЁБааЧщЪеЛёвЛВЈЗДЕЏааЧщЃЌЕЋетвЛЙ§ГЬПЩФмвВВЛЛсФЧУДЫГРћЁЃ

ЁЁЁЁеХвфЖЋШЯЮЊЃЌ2дТЪаГЁЗДЕЏЙ§ГЬЙЅЗРзЊЛЛЕФВЈелПЩФмЛсНЯЖрЃКвЛЪЧЧАЦкЕФГЩНЛУмМЏЧјвзГЩЮЊКѓЦкЗДЕЏЕФзшСІЧјЃЛЖўЪЧУРСЊДЂМгЯЂЕШжаЦкИКУцвђЫиЩаЮДЯћЛЏЃЌЛсбЙжЦЗДЕЏПеМфЁЃ

ЁЁЁЁКѓЪаЗжЮі ПЩЙизЂ4ЗНУцЁАДпЛЏМСЁБ

ЁЁЁЁзлКЯНќЦкЪаГЁИїЗНУцЯћЯЂЃЌНкЧАЁАНЕзМЁБЕФдЄЦквбЛљБОТфПеЁЃЖдДЫЃЌРДздЩъЭђКъдДЕФЙлЕуШЯЮЊЃЌбыааЖЬЦкЙЋПЊЪаГЁВйзїВЂЮДЯћГ§ЭЖзЪепЖдГЄЦкЛѕБвСїЖЏадЕФЕЃгЧЁЃ

ЁЁЁЁФЧУДЃЌМШШЛСїЖЏадМЬајПэЫЩЕФПеМфвбОгаЯоЃЌЮДРДЪаГЁЛЙФмЦкД§ФФаЉЁАДпЛЏМСЁБЃП

ЁЁЁЁЖдДЫЃЌАВаХжЄШЏЪзЯЏВпТдЗжЮіЪІаьБыжИГіЃЌдкСїЖЏадЮоЗЈМЬајПэЫЩЕФЧщПіЯТЃЌЪаГЁИќЖрЦкД§еце§гаСІЖШЕФИФИяЭЦНќЃЌЁАСНЛсЁБЕФеўВпДАПкЦкНЅНќЃЌФмЗёГіЯжЯрЖдГЌдЄЦкЕФеўВпКмПЩФмгАЯьAЙЩЪаГЁдкжаЦкЕФБэЯжЁЃ

ЁЁЁЁЮоЖРгаХМЃЌЩъЭђКъдДШеЧАЗЂВМЕФВпТджмБЈвВЬсГіЃЌвЊЁАЙизЂПЩФмХЄзЊдЄЦкЕФДпЛЏМСЁБЁЃ

ЁЁЁЁОнЦфХаЖЯЃЌПЩФмХЄзЊЕБЧАБЏЙлдЄЦкЕФЁАДпЛЏМСЁБжївЊЬхЯждкЃКЁАеўВпаЕїМрЙмЛњжЦНјвЛВНУїРЪЛжИДЪаГЁаХаФЃЛбыааНЕзМИФБфЛѕБвНєЫѕдЄЦкЃЛУРСЊДЂГЌдЄЦкЕФИыХЩБэЪіЃЛНЕЫАКЭГЌдЄЦкЕФЙњЦѓИФИяЕШИФИяеўВпТфЕиЁЃЁБ

ЁЁЁЁГ§ДЫжЎЭтЃЌЛуТЪКЭОМУЛљБОУцЭЌбљвВЪЧЛњЙЙЙизЂЕФжижажЎжиЁЃ

ЁЁЁЁжаН№ЙЋЫОБэЪОЃЌзїЮЊДКНкЧАзюКѓвЛжмЃЌзлКЯРДПДЃЌЪмНкШегАЯьЪаГЁЫфШЛПЩФмгаЫљЦѓЮШЕЋГЩНЛСПКЭЗчЯеЦЋКУПЩФмФбвдЯджјЛжИДЃЛДгжаЦкРДПДЃЌЛуТЪКЭОМУдіГЄвРШЛЪЧашвЊГжајЙизЂЕФБфСПЃЛКѓЪаЁАПЩФмашвЊПДЕНИќМгУїЮњКЭМсОіЕФЛуТЪгІЖдВпТдЁЂЪаГЁЙЕЭЈЁЂеўВпгІЖдвдМАИФИяНјеЙЃЌВХФмХЄзЊФПЧАЪаГЁдЄЦкЁБЁЃ

ЁЁЁЁЁіИДХЬ

ЁЁЁЁЛІжИЪЇЪи2700ЕуДДвЕАхаЁЗљЪеТЬ

ЁЁЁЁФЯЗНШеБЈбЖ ЃЈМЧеп/ЙљМваљЃЉ2дТ1ШеЃЌШ§ДѓЙЩжИдйЖШЕЭПЊЃЌдчХЬГіЯжгеЖрааЧщЃЌЙЩжИаЁЗљГхИпКѓБуГЪЯже№ЕДЯТааЕФзпЪЦЁЃЧАЦкГЩЮЊЁАЭаЪаЁБжїСІЕФШЈжиЙЩМЏЬхзпШѕЃЌЛІжИЪЇЪи2700ЕуКѓдйЖШжББЦНзЖЮаТЕЭ2638ЕуЃЌСйНќЮВХЬжИЪ§аЁЗљЗДЕЏЁЃНижСЪеХЬЃЌЛІжИЕјЗљГЌ1.78%ЃЌЩюГЩжИЕјгт1%ЃЌДДвЕАхжИаЁЗљЪеТЬЁЃСНЪаКЯМЦГЩНЛ3703вкдЊЃЌаавЕАхПщМИКѕШЋЯпЯТЕјЁЃ

ЁЁЁЁаавЕЗНУцЃЌГ§ЩъЭђанЯаЗўЮёжИЪ§ФцЪаЩЯеЧ0.82%ЭтЃЌЦфгр27ИіЩъЭђвЛМЖаавЕжИЪ§ЯЄЪ§ЯТЕјЃЌЩъЭђзлКЯЁЂЪГЦЗвћСЯКЭЗПЕиВњжИЪ§ЕјЗљЯрЖдНЯаЁЃЌЗжБ№ЯТЕј0.16%ЁЂ0.33%КЭ0.84%ЃЛгыжЎЯрБШЃЌЩъЭђИжЬњЁЂВЩОђКЭЙњЗРОќЙЄжИЪ§ЕјЗљОгЧАЃЌЗжБ№ЯТЕј4.40%ЁЂ3.32%КЭ2.99%ЁЃ

ЁЁЁЁИХФюЗНУцЃЌЬтВФШШЕуГіЯжЛиТфЁЃШМСЯЕчГиЁЂЦЛЙћКЭжЧФмICжИЪ§ЪЕЯжЩЯеЧЃЌЗжБ№ЩЯеЧ1.65%ЁЂ0.48%КЭ0.35%ЁЃгыжЎЯрБШЃЌИпЖЫзАБИЁЂДДЭЖКЭIPV6жИЪ§ЕјЗљОгЧАЃЌЗжБ№ЯТЕј2.80%ЁЂ2.76%КЭ2.72%ЁЃ

ЁЁЁЁЪаГЁзЪН№ЗНУцЃЌСНЪаШкзЪгрЖю21СЌНЕЃЌБЦНќ9000вкдЊЁЃНижС1дТ29ШеЃЌЩЯНЛЫљШкзЪгрЖюБЈ5330.34вкдЊЃЌНЯЧАвЛНЛвзШеМѕЩй43.66вкдЊЃЛЩюНЛЫљШкзЪгрЖюБЈ3740.74вкдЊЃЌМѕЩй19.25вкдЊЃЛСНЪаКЯМЦ9071.08вкдЊЃЌМѕЩй62.9вкдЊЁЃ

>жЄШЏЦЕЕРОЋбЁЃК

- ЁЄжаМфМлЕїБс146Еу ЛњЙЙ:ЮДРДШЫУёБвШдгааЁЗљЩ§жЕПеМф

- ЁЄЯезЪГжЙЩТЗЯпЭМЦиЙтЃКИќЧрэљвјааЙЩ

- ЁЄШЫУёБвЖдУРдЊЛуТЪжаМфМлЮЊ6.7055дЊ ЩЯЕї139ИіЛљЕу

- ЁЄЖрЯВАЎЪЕПиШЫМЦЛЎзЊШУЙЩШЈЃЌЛђНЋЭЫГЁ

- ЁЄХІдМЩЬЦЗНЛвзЫљЛЦН№ЦкЛѕЪаГЁ6дТЛЦН№ЦкМл3ШеЯТЕј

- ЁЄЛІжИдчХЬе№ЕДеЧ0.23% здУГИлИХФюСьеЧЧјПщСДИХФюзпШѕ

- ЁЄ5МвЩЯЪаЯеЦѓЗЂВМФъЖШвЕМЈБЈИц ЁАПЦММЁБГЩЮЊЙиМќзж

- ЁЄ3дТЗнГЌОХГЩQDIIЛљН№ЩЯеЧ ЛуЬэИЛАдЦСеЧЗљАёЧА10Ућ