����Ԥ�ƣ�8��������ά�ֽ�ƽ���� ���Բ�����

���뻥����

���뻥�����������¾�γ�ͻ���8��2�յ�(����)�ʽ���Ľ��Ŵ�7�µ�һֱ������8�³���8��2�գ� �й����й����г�����900��Ԫ7������ع�������300��Ԫ14������ع���������1200����ع����ڣ�ʵ����Ͷ�š���ǰ�������������й����г�����Ͷ�ž�ȫ���Գ嵽������������ʿָ�����ڵ�ǰ�����������£���8�·��������Խ�ά�ֽ�ƽ���֣��������������ͷŵ��ź�����̫Ũ����Ŀǰ�����Բ����ڡ�

�����ʽ�۸�����

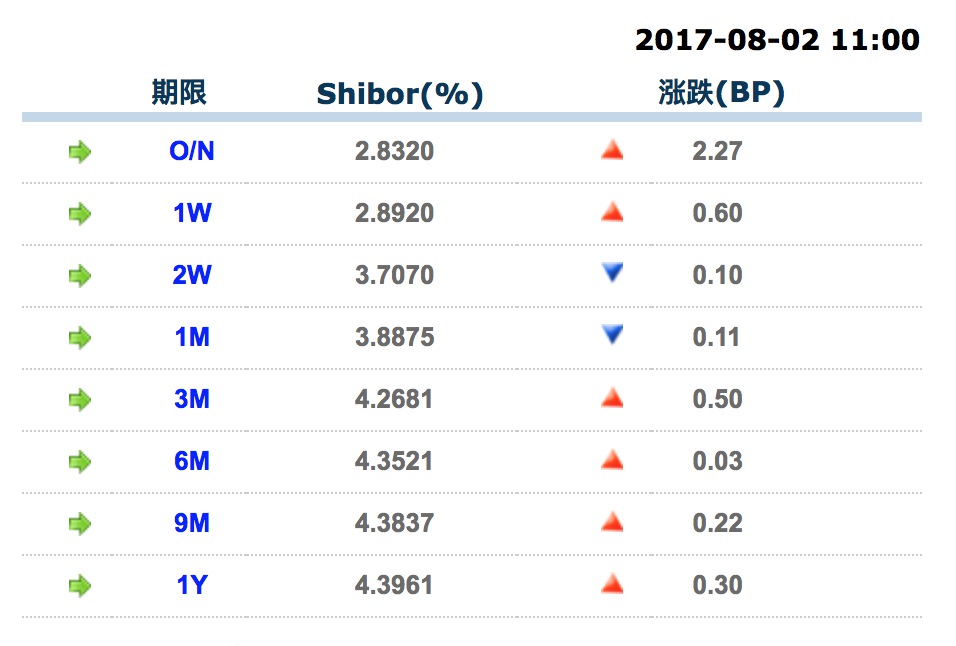

����8��2�գ����м�ͬҵ�������(shibor)�����������ƣ���2�ܺ�һ���µ�����Ʒ�������¸��⣬������������ȫ��С�����ǡ�

����ͼ��Դ��shibor����

��������������������������ܼ��ᴺ���ڽ������¾�γ�ͻ���(�Ź��ںţ�jwview)�ɷ�ʱָ������ܲ�������γ��˽��ڻ���ȥ�ܸ�����Ҫ�ȸܸ˵Ĺ�ʶ��6����Ѯ��7����Ѯ�������֧��������������Ͷ�ŵ����أ������г�������δ���ֽ��ž��棬�ʽ�ɱ��ʻ���̬�ơ�����7�£�����ͨ�������г���Ͷ��4725��Ԫ�������Ϊ���ɣ��������˰�ȼ��������أ�7�·��ʽ���������Խ��š�

��������ծȯ����ʦ����������¾�γ�ͻ���(�Ź��ںţ�jwview)ָ����7��ĩ�Ĺ����г��ܶ������7���14������Ϊ����Ҳ����ζ�Űѹ����г��ĵ���ѹ������������8�·ݡ���ˣ�����Ϊ8�·ݵ��ʽ��������������еĻ������߲����������Ǵ��������£��°���ÿ���µĻ������Ҷ�����ȱ�ڵģ�������в����������Ļ�������Ͷ�ţ��ʽ��涼����ܿ��ɡ���

��������һ��ָ����Ŀǰ���еĻ�������ȡ����ȷ��ֻ��ά�Ȳ�������Ͷ�ţ��ʽ��滹�ǻᱣ��һ����ƽ���״̬��

�����ᴺ��Ҳ��Ϊ��8�·��г��ʽ������Ҫ�Ŷ��������ʽ��ڹ�ģ�ϴ�8��15����2875��ԪMLF���ڡ��������в�ȡ�Ƚ��Ļ������ߣ����������Դ��ڲ������ɵ�״̬��Ԥ��8�·ݻ����г��ʽ���ά��ƽ�ȵĿ����Խϴ�

���������������ָܸ˷���

���������ָ������6�����н��ڱ������Կ�����6�·ݿ�ʼ�����������ܸ˳����˿��ٷ�����������֤ȯ��˾�������˾�е���ҵ�������Ʋ�Ʒ���ܸ��ʿ�����������Ҫ����δ������ٴ����������ı���ȥ�ܸ�ѹ����

������һ���ƴ���ծ���й���������Ҳ�ܹ��õ�ӡ֤�����м��г���Ҫ���������У�6����ҵ���иܸ������屣���ȶ�������ͬ�������֮�������ֻ��������кʹ������иܸ����������䣬�����ܸ��ʴ������������ҵ�����⣬6��������Ҫ�����ܸ��ʾ����������Ե�������������֤ȯ��˾�ͻ���˾�е���ҵ�������Ʋ�Ʒ���ܸ��ʿ�����������ӡ֤��6�·����������¼��˸ܸ˵��жϡ�

����һ�����н���ԱҲ�����¾�γ�ͻ���(�Ź��ںţ�jwview)��ʾ��7�·ݣ����ڶԺ���Ԥ�����ã���������ְѸܸ˼ӻ����ˡ�

����Ŀǰ��7�·ݵ�������δ�������ᴺ���ڽ��ܲɷ�ʱԤ�ƣ�֤ȯ��˾�ȷ��������ܸ�ˮƽ��6����ȿ�������С��������7�·���ҵ����ͬҵ�浥���й�ģΪ15811.9��Ԫ����6�·ݼ���21.2%�����⣬���������ڶȹ���ĩ��Ʒ���ڶҸ���Ԥ�Ƴ���С���½���

�������ڽ����ȸܸ˵ļ��˼·�£����ڻ������¼Ӹܸ˵����Ʋ������ԣ�������ǰ��ǿ���ȥ�ܸ˻��������лذڵĿ����ԾӶࡣδ������ܻ��������ȸܸ˵Ļ����ϣ������ƽ��ڻ����Ӹܸ˵Ŀռ䣬���̽��ڻ����������������Ӷ������ʽ���ʵ�徭����б��������ʵ�����ʳɱ������ᴺ���ơ�

��������������

������ǰ�з���ָ����������ͬҵ�г��ͱ���ҵ��Ĺ淶�ͼ�ܼ�ǿ�����ҳ����м��ٵ����ơ�����Ҫά�ֻ���������ƽ�ȣ������Dz����ѵ�ѡ��

�����Դˣ�����֤ȯ��۷���ʦ���������¾�γ�ͻ���(�Ź��ںţ�jwview)ָ��������Ϊһ���Գ幤���������ǿ��еģ����г�����Ϊ���ǿ��ɵ����ߵ�����������жԽ����ߵ�ʹ�ú�����������ʵ����Ҳ��������ҹ��ߣ����Խ�ʹ�õĿ����Ի��Ǻܵ͡�

���������Ҳ��Ϊ��Ŀǰ���������ܽ�������Ŀǰ�Ļ����������£�����Ϣ�Ͳ����ˣ����Ŀ�������������

���������ǿ�Ī�����о�Ժ��ϯ����ѧ����������ǰ�ڡ��й����ڡ�����ָ��������������������滺�⡰������������һ�ǽ������ѺƷ��TLF��Ϊ����ѡ�����ĩ����ĩ��ʱ�����Ի����ʽ���ţ��˷���ѺƷ���������⣻���Ǹ������ض����ԽϺõ��ٴ���(�ر���PSL)Ͷ���г����ʽ𣬽��Ŵ��ʲ�����ϸ��ѺƷ�ij�����չ�������������ǽ����ۡ������ߺͺ���������ߡ����ϣ��شٽ���ȥ�ܸ˺������ʽ�������ʵ�����Ի���������߶���Ŀ��֮��ij�ͻ��(���¾�γAPP)

������ע���¾�γ�Ź��ں�(�����������¾�γ����jwview��)�������ྫ�ʲƾ���Ѷ��

�������¾�γ��Ȩ���У�δ��������Ȩ���κε�λ�����˲���ת�ء�ժ�����������ʽʹ�á�

>������ţ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ