ֻ������ ��˰�˼������ܸ�˰ר��ӿ۳�

���뻥����

���뻥����������������������Ϣ�������ϡ�

����ֻ������ ��˰�˼������ܸ�˰ר��ӿ۳�

���°���С���������˰ר��ӿ۳����а취������ᡣ

������������������Ϣ�������ϣ���˰��Ҫ����ר��ӿ۳���ֻ���������������������˰����β������ܵ�2019��1��1����ʵʩ�ĸ�˰ר��ӿ۳�������˰���ܾ������ʦ������24���ڹ���Ժ���Ű�ٰ�Ĺ���Ժ�������д�����ϻش��˼��ߵ����ʡ�

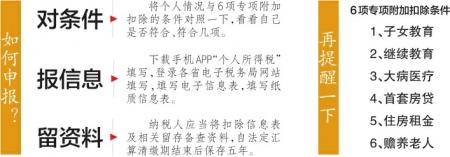

��������������ܣ�������˵���������������ǽ����������6��ר��ӿ۳�����������һ�£������Լ��Ƿ���ϡ����ϼ��������Ů�Ƿ����ܽ����Σ������Ƿ��Ѿ��ﵽ60�꣬���Լ������ij�����û�д������ⷿ�ȡ�

����ͨ�����գ������˰���з����걨��ר��ӿ۳�����ô�Ϳ��Խ�������ڡ�

�������������ʽ�����֡���������˵�������ֻ�APP����������˰����д����¼��ʡ����˰�����վ��д����д������Ϣ������дֽ����Ϣ���������Ӻ�ֽ����Ϣ����������˰�������վ�����ء���

�����ݽ��ܣ�������˰����ѡ���ڿ۽ɵ�λ������ʱ���ܿ۳�������ѡ�����������˰����ذ�����������걨ʱ�۳�������ѡ�������������ʽ�е�����һ�ֽ����걨��

����ΪʲôҪ��˰���������ϣ�������˵����˰������ر����ϣ���Ҫ��Ϊ�˽綨������˫���ķ������Σ�������ҹ�ͬά��������ᡣ������������Ŀ����Ҫ�������ϣ������걨ʱ��������Ҳ����Ҫ�ύ��ֻ�е�˰�����º����ʱ��������Ϣ�˶Բ��ϵģ��Ż�����˰�˺˶ԡ����⣬�������϶��������ڷ����������ʱ�����ģ�����Ҫ����ٶ��ⵥ������

�������ݸ�������˰ר��ӿ۳������취����˰��Ӧ�����۳���Ϣ����������汸�����ϣ��Է�����������ڽ��������ꡣ

�������˽⣬˰����ؽ��ᶨ�ڶ���˰���ṩ����Ϣ��չ��顣�˲�ʱ����˰�����ṩ���汸�����ϣ��������汸�����ϲ���֧���������ģ�˰�������ȨҪ����˰���ṩ������֤���粻���ṩ������֤���ϣ�������֤�����Բ�����֧�ֵģ���˰�˽������������ר��ӿ۳���

���������������������������ˣ����ڵڶ���������˰��

����������������������24���ڹ���Ժ���Ű�ٰ�Ĺ���Ժ�������д������˵���������������˰��ʵʩ������ϸ���˸�������˰���йع涨����һ����ǿ�ɲ����ԣ�����˰����ء���˰�ˡ��۽��������Լ������йط�����õعִ᳹�С�

�������˽⣬Ϊ������˰�ˡ��Ż���˰����ʵʩ�����涨�����ʡ�н�����ÿ����ɿ۽��������ڿ۽�˰��ʱ����ר��ӿ۳��������ۺ������ڻ������ʱ����ר��ӿ۳�����˰�˿���ί�п۽������˻���������λ���˰���������ɡ��۽�������δ���۽ɵ�˰�������ģ���Ӱ����˰�˰��չ涨������˰��˰�����Ӧ��ƾ��˰���ṩ���й����ϰ�����˰��

��������֮�⣬�����ĸ�������˰������ȷ�˶Է��Ͼ�����˱��ľ�����ʿ��˰���Żݣ������˾�Ӫ����Ӧ��˰���ö�ļ��㷽����

������Ϊ�˴θ�˰�ĸ���������֮һ��ר��ӿ۳������漰������ҽ�ơ�ס�������ϵ���������صĶ������Ϊ��������1��1������˰�˼�ʱ���ܵ���һ���ߺ�������������˰���ֵܾȲ���Ҳ����һϵ�л������š�

��������˰���ܾ������ʦ�������ʾ��Ϊ����ȷ�����˰�����ܣ���˰��ֻҪ����Լ���ʵ������걨�����Ϣ�������ܿ۳������������֮���·����ɿ��Բ��ۣ��ٿ�Ҳ������˰�������˰���������δ�걨�۳��������걨���˵�����Բ��۲���ģ������ڵڶ���������ʱ��˰�����������˰������˰���Ž�Ϊ����ṩ��ݡ���Ч����ȫ����˰����

���������������γɵ�ר��ӿ۳����а취�dz����ȡ�����⣬���������ǣ�Ҳ�����˴�ҵ���Ը����������˵���Ա���������壬���а취����˿۳����������˿۳���Χ���������ֱ���Ҳ�������ʵ����ơ�

����������˵�����磬���а취��ȷ�ˡ�����ס��������壬������ס����������ס���������ʵ�ס�����������������������Ů�����۳���Χ����ҽ��֧���Ŀ۳���ΧҲ����˰�˱���������ż��δ������Ů�������۳�����6��Ԫ��ߵ�8��Ԫ�ȣ������������а취��ƽ����������������������е�ԭ��

����������������ר��ӿ۳��Ǹ�˰�ĸ����������ѵ�

�����ܹ���Ժί�У���������������24����ȫ���˴�ί��������Ժ���ڸ�������˰ר��ӿ۳��й�����ı���ʱ˵�������ۺ���������ϵĸ�������˰�����ҹ�ǰ��δ�е��ش�˰�ƸĸҲ��һ����Ҫ�ļ�˰��ʩ��ʵʩר��ӿ۳������Ǹ�������˰�ĸ�����������ѵ㣬��������������ƶȡ����ñ��Ϻ���������������������DZ��������Ҫ���塣

��������˵������8��31�գ�ʮ����ȫ���˴�ί�����λ���ͨ�������ĵġ��л�������������˰�������¸�������˰���������涨����ר��ӿ۳���������Ů������������������ҽ�ơ�ס��������Ϣ����ס������������˵�֧�������巶Χ������ʵʩ�����ɹ���Ժȷ��������ȫ�����������᳣��ίԱ�ᱸ������

������������˰���ֻܾ�ͬ�йز��Ŷ�ר��ӿ۳��й��������������о�������γ��ˡ���������˰ר��ӿ۳����а취����������壩����10��18�գ���������˰���ܾ־Ͱ취�����Ժ�йز��ź�ʡ����������ֱϽ�������������������10��20����11��4������ṫ�����������

��������˵����������˰���ֻܾ�ͬ�йز��ţ���������������������о���������������������ղ��ɣ���Ҫ��������Ů�������棬����������������Ů�����۳���Χ�������������棬��ѧ�����������۳�������Ϊ������4�ꣻ��ҽ�Ʒ��棬������˰�˷�����ҽҩ����֧���ɱ��˻�����ż�۳���δ������Ů��ҽҩ����֧������ѡ�����丸ĸһ���۳��������۳�����6��Ԫ�����8��Ԫ��ס��������Ϣ���棬��ȷ����˫����ǰ�ֱ���ס������������ס��������Ϣ�۳��취��ס������棬�ʵ����ס�����۳�������һЩ�ݲ��߱����������������Ҳ����Ϊ�Ժ�Ľ��ķ���

����Ŀǰ���취�Ѿ��Թ���Ժ����ӡ������������ȫ���˴�ί�ᱸ��������ṫ���������취����������Ů������������������ҽ�ơ�ס��������Ϣ��ס������������ˡ����ϴ�ʩ������ȹ�9��32����

����������ͼ�����»���

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ