��70���»��ͥ ������������Ʒ��ծ��

���뻥��(0)

���뻥��(0)

�������ƹ����Ŷӣ�

�������ڽ���12�½����˲��٣�����̨��Ҧ�����뱣�չ�˾����С����������һ�Զ���Ҧ��������70����ʿ����ҵ���ʲ���С�л��ۡ�

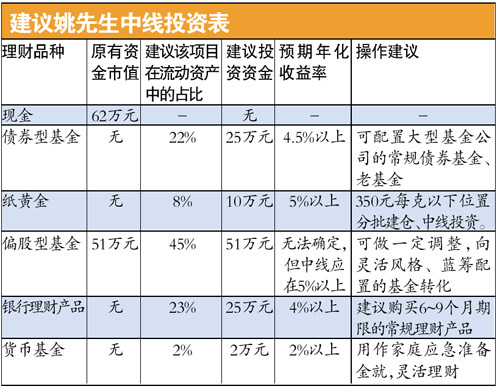

����������ʿ��Ϊ�������ͥӦ��ȡ�Ƚ�Ϊ����ƫ���ȡ�����Ʒ�ʽ����עδ�����굽1��������������棬������ƫ�ɻ����ǰ���£�������������Ʒ��ծ������������������ʡ�

����������

��������Ҧ��������35�꣬����34�����С��ϲ����Ե��Ҧ�����ڵ���̨�����������н��30��~50��Ԫ֮�䣬����һ����·�������۾ɺ��ֵ50��Ԫ������ƫ�ɻ�����ֵ39��Ԫ(����21��Ԫ)�����л���55��Ԫ����С���DZ��չ�˾�ľ�������н15��Ԫ�������������һ��ֵ180��Ԫ��С���סլ���Ѿ����ꣻ�����ֽ�7��Ԫ������ͻ���12��Ԫ(����8��Ԫ)�����ʣ��»���������ƣ�

�������Ʒ�����

������ͥ�ʲ��ܶ��343��Ԫ�����������ʲ��ܶ�113��Ԫ��Լռ����֮һ������һ�������ƿռ䡣����������ƫ������Ҫ����������Ƴɳ��Բ�����ǿ��Ͷ���г��Ϻõ�����£�һ�㽨���ȡ��ȡΪ����ƫ���Ƚ���Ͷ�ʲ��ԡ�

��������Ҧ����������״�������������ƫ�ɻ������ʽ�ϼ�29��Ԫ����Ȼ�������λ���⣬��Ҳ���������Ͷ�롣���߽�������Ƚ���Ʒ�����������Ʋ�Ʒ��ծȯ���𣬲��乺��ƽ�������գ������ֲ�ƫ�ɻ���ľ���ʧ��

�������ƹ滮��

�������۲���ϲ�������������ʲ���4��5��1�ı���Ͷ���ڽ�ȡ���Ƚ��뱣������

��������������˲���ֿ���ծȯ�����������Ʋ�Ʒ�����һ�����ֽ�ƽ�������ף����߷������Ҧ�������Լ������幺����������2012~2013���Ӧ�ɻ��5%���ϵ��ۺ�Ͷ�������ʡ�

�������ѹ滮��

����1.��С����ౣ��Ӧ��ʮ����ȫ������ΪҦ�������乺���ش����ա��������Ᵽ�ա�

����2.Ϊ���ӽ������������������Ҧ�����ɹ���ƫծ�����Ƚ��Ķ�Ͷ��Ʒ��ÿ��֧��2000Ԫ���ɡ�

����3.����������ߴ�45��~65��Ԫ��Ӧ������ѿ�����10��Ԫ֮�ڡ� ���߾��

>������ţ�

>����Ƶ����ѡ��