ǿ�������Թ��� ���в���ˮ��Ǯ���������

���뻥��(0)

���뻥��(0)

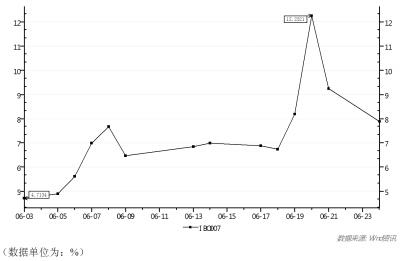

����6��3��- 24�ա�shibor����ͼ

���������ݵ�λΪ��%��������Դ��Wind��Ѷ

������ȻShibor(�Ϻ����м�ͬҵ�������)��һ������䣬�����м��г����ʽ������δ��Ч���⣬���ҿ������к�3����ҵ24�������Ƴٽ���ծ������Ʊ�ݷ��С�

����������ˣ�����������һ��䷢��������Ҫ����ҵ���а��������Ҫ����ʲ����к������ã����������Ŵ����ʲ�����ƫ����ܵ��µ������Է��գ����г������Գ��ֲ���ʱ��ʱ�����ʲ��ṹ���������ܵĻ����Ŵ����Ʒ��������ϣ����м�Ҫ����ҵ���иı���������Զ���ɵ�Ԥ�ڣ���ǿ����Ӱ�����ص����У��Ľ����������Թ��������л�Ҫ���Ӻ��г��ȶ������á�

�������ܡ����òο��������߲ɷõ�ר�ұ�ʾ������һ�Ĺ����У����б������Ͽ����������������̬�ȣ�����ǿ�������Թ�������Щ�����г��ͷ�����ȷ�ġ�����ˮ���źţ����ڻ��������������������ʲ���ծ�ṹ�Ϳ����Ŵ��������ŵȷ�ʽ��ǿ�����Թ�����

����ר���жϣ���7�³����ɡ����ռ���������䡢˰����ɡ�������������Ʋ�Ʒ���жҸ���Ӱ�죬δ�����������м��г����������Խ���Ϊ���š����ң���ν������Ƚ�ǿ�����ܻ���һ������ЧӦ����Ӱ�쵽δ�������µ��������������

��������

����ǿ�������Թ���

������һ��䣬���й�����һ����Ϊ���й��������а칫��������ҵ���������Թ������˵ĺ���������ļ�ǩ����6��17�գ��·�������ϵͳ��֧�����������������м���ҵ���С�

�������гƣ���ǰ���ҹ�������ϵ���������崦�ں���ˮƽ�������ڽ����г��仯���ؽ϶࣬���ٽ�����ĩ��Ҫʱ�㣬���϶���ҵ���������Թ�������˸��ߵ�Ҫ��

�������з���Ҫ�����ڻ���Ҫ��������᳹�Ƚ��������ߣ���ʵ��߷��շ�����ʶ��������������Թ����������ԺͿ�ѧ�ԣ�����ǿ�������Թ������ٽ����һ����ȶ�������Ҫ����ҵ���У����������Ҫ����ʲ����к������ã����������Ŵ����ʲ�����ƫ����ܵ��µ������Է��գ����г������Գ��ֲ���ʱ��ʱ�����ʲ��ṹ��

��������Ҫ����ҵ���У�Ҫ���й�ע�г����������ƣ���ǿ��������Ӱ�����صķ�����Ԥ�⣬���ð���ĩ�ؼ�ʱ����������š���ҵ����Ӧ���˰�ռ������ͷ�������ɴ�ȶ������ض������Ե�Ӱ�죬��ǰ�����㹻ͷ�磬���ֳ���ı�����ˮƽ����֤����֧�����㣻��ֹ���ͬҵ�������ȣ���Ч������������գ����ڻ����ر��Ǵ�����ҵ�����ڼ�ǿ���������Թ�����ͬʱ����Ҫ���������������ƣ�����������ȶ��г������á�

��������Ҫ�����ڻ���Ҫͳ������������ӯ���ԵȾ�ӪĿ�꣬���������ʲ���ծ���������ṹ����������һ����Ʊ�����ʵȵ����ýṹ��Ͷ�Ž��ȣ�ע��ͨ����������Ŵ�����֧��ʵ�徭�÷�չ���������ʱ�㡱����Ϊ�����ֻ����Ŵ�ƽ���ʶ�������

�������г��кܶ���ʿ���������������������ȽϹ�ע�����з��������һ�£������������涼�˽����ж����������������еĹ۵��̬�ȡ�������ƾ���ѧ�й�����ҵ�о��������ι����¶ԡ����òο���������˵�������ϣ����лᱣ��һ���Ƚ����������ԵĻ�������������Ϊ��ʷ֤����ÿ���й������Թ�ʢʱ���ͻᵼ�¾��ýṹ���Ӳ������������ʽ�Ͷ��һЩ��ʢ����ĭ������ȥ�������Ƚ�������Ի��������ĸ���о��ýṹ�����а�����

���������òο����������˽����ǰ��6��19�գ������ٿ��˻����Ŵ����Ʒ������顣��������˾˾���������ڻ��ϱ�ʾ������Ҫ�ı���������Զ���ɵ�Ԥ�ڣ���ǿ����Ӱ�����ص����У��Ľ����������Թ��������л�Ҫ���Ӻ��г��ȶ������á�

��������δ��������ȡ������ʾ��Ҫ��ȷ���պ�δ��������ߡ�δ�������е������Ѳ��ܼ�ϣ�����������߽������һ���Ƚ��Ļ������߲���䣬�Ȳ�����ɣ�Ҳ�����ս���������Χ�ơ��ȶ����ߡ��Ż��ṹ���������������ա���ĸ�������չ����

�����г�

������Ǯ���������

�����������д�ǰ�Ĵ���ָ����6��24�գ����м��г����ʴ�����䣬�ֻ�����������������6��24�գ�6���¼����ڵ�Shibor����ȫ�ص�����ҹ��1�ܡ�2�ܡ�1��Ʒ�ֽ���һ�������ջص�200.30��123.20��147.70��234.30�����㣬3�¡�6��Ʒ�ָ��ص�6.60��1.41�����㡣�����ǰ����ˮƽ��ȣ�������Ȼ�ϸߣ����ʵ������ء�1�������ڵĶ̶����ʾ���6.7%���ϣ���3������1���ڵ����ʾ���5.0%-4.1%֮�䡣

����ͬʱ�������г��ʽ���ţ���һ�����ͣծȯ���С�������24�չ��棬�Ƴ�ԭ����25�շ��е�4�ڽ���ծ���ܼƷ��й�ģ������200��Ԫ���Ϻ���ͨ����24�չ��棬��ԭ����2���ȷ��е�60��Ԫ��Ʊ�Ƴ���3���ȷ��С��й�������Ͽ����24�չ��棬��ԭ����2���ȷ��е�50��Ԫ��Ʊ�Ƴ���3���ȷ��С���ɽ���̻�е24�չ��棬��ԭ����2���ȷ��е�6��Ԫ��Ʊ�Ƴ�������1���ȷ��С�

��������6�µף�ͬҵ������ʿ��ܻ���ά����һ����Ըߵ�λ�ã���Ȼ����5%���ϡ�����6�µ�7�³����������ʽ����������һ�����⣬ͬҵ������ʿ��ܻ��һ���½���5%���¡���ũҵ������ϯ����ѧ����������ܡ����òο��������߲ɷ�ʱ��ʾ���й�������ȫ��������Σ������������νȫ����Ǯ�ģ���Ҫ����ʱ�ԡ������ԡ�����������⣬����������Ҳֻ����һЩ���ֹɷ������к���С���д��ڣ���Ҫ������в�����Ǯ�����⡣

��������һ�ĺ�����һ�����ѣ����ܵĻ�������ίԱ�ṫ����Ҳ����Ԥ��������ʾ�������ԵĻ��������������ⲻ�Ƕ��ڵġ���ƽ��֤ȯ�̶����沿���ܾ���ʯ�ڶԼ���˵����ν��������ر�죬��������Ҳ�ر�ǿ�����Ժ�����ܻ���һ��������ЧӦ��

����ʯ���жϣ������Կ���ƫ�������£�����������ƫ�����������м��г�������г�����Ϊ���ڻ������й��߶�����Ϊ��Ӱ��������ص����ʹ��ߣ����ܵ��dz����Եļ�ǿ��ܣ����Ի�Ӱ��δ�������������������������ʵ�徭�øе������Խ���������������Ͽ졣

�����н�˾��ϯ����ѧ���������жϣ����ڿ����������м��г������ʽ���������������Ӱ�쾭�����������������ֲ����ڷ��ա����ҵ��ֲ��������������������Ӧ�����Դٽ����ʻ��䡣����β����Ǽع�ԭ״�����Σ�δ�������������ԽϽ���ǰ4���������ս���ʹ����������������ǰԤ�ڽ���

������������֤ͨȯ��ϯ����ѧ����Ѹ����Ϊ��Ӧ�ò������������ȥ������Ҫ����ϵͳ�Է��յij��֡�

�����������ʾ������δ��Ҫ�������������Թ����ֶξ�������ͬҵ�������ƽ�����У�Ȼ����ͬҵ������ʷ�ӳ��ʵ�����ʽ��������Ƿ�ӳ���еȽ�����ϵ���ڲ�����

����Ŀ��

�����Ϸ�Ӱ���ʲ���������

����ʵ���ϣ����г��ּ�ǿ�����Եĵ������ڿ��ƽ��ڻ����Ŵ�Ӱ���ʲ����ڹ�ȥ�����У��������ʽ���������ϵ�ڿ�ת��

�������������г����ƽ��ı����£�����ҵ���ڻ�����ʼ���ӯ���ر��ʣ������������š���߸ܸ�ȥ����ߵĻر�����Ҷ�����Ǯ��Ǯ����Ϸ�ˡ�����Ѹ����Ϊ��Ŀǰ���������ڿ�ת���ط�������ծ��ǽ����ǽ����ҵ�õõ��ĵ�Ϣ�̴���������Ʒ��

���������������������к������Խ���ϵͳ�Է��ն���Ϊ���ӣ������������Ʋ�Ʒ�ʽ�ء��ս�����ͬҵҵ��ȡ�

����ĦɽͶ�ʶ��³��Ͽ�ΰ��Ϊ�����д�������뷵��ҵ���Ŵ�ҵ�����ʽ�ҵ������ͬҵ�����ʽ���Ӱ���ʲ�����������Խ��ˮ��Խ��Ӱ���ʲ��������������뷵���ʲ����ͷ�ͬҵ�ֽ����������г��ʽ�ͻ�ȫ����ɡ���

��������֤ȯ��ϯ����ѧ�Ҹ����ı�ʾ�������м����Ӱ�죬�ټ����ʱ���������ҵ���п�ʼ���������ʲ���Ʊ�ݺ������г����ܵ�������ⲻ��Ӱ�����������������Ӱ����������н��ڻ������������й�˾��֤ȯ��˾���Լ�����һЩ��Ƚ���Ʊ�ݺ������г��Ļ�����

������ԭ���ܶ����Ʋ�Ʒ���ʽ�أ��ʽ��Ƕ��ڵģ����ǿ���������֧�ֳ��ڵ����ʡ����Ʋ�Ʒ���кܶ�DZ���Ʒ�������в�Ʒ�����Ŵ������ս���ʱ�ܶ������Լ����ʲ��������ʽ�����ʣ���Ҫ���������ʽ����˵��������ʣ���Ҳ�ǵ��½����ʽ���ͻȻ���ŵ�һ����Ҫԭ���й��о����ܡ����л�����ϯ����ѧ����������Ϊ���й�Ҫʵ�ֽ����г���������������Ӧ��ʹ�����г��ĸܸ����½�����Σ�����Ҫ�������Ʋ�Ʒ�������г�ΥԼ����ʾͶ���߷��գ�ʹ�����ʷ�����۵Ķ��۴�ԭ���ĵͶ��۱���������ۡ���

�����н�˾��Ϊ�������ƫ���������Ի����£�Ӱ������ȥ�ܸ˲��ɱ��⡣���ڿ����������ڿ���ϵͳ�Խ��ڷ��գ�������ط�����ƽ̨�ͷ��ز���ʵ�徭�õļ�ѹ�������ڿ������Ӿ������з��պ����Ʋ�ƷΥԼ���ա�����������Ҫ�ڳ��ڷ��պͶ��ڷ���֮�䱣��ƽ�⡣

>����Ƶ����ѡ��