���и������ ֧�������ķ�����

���뻥��(0)

���뻥��(0)

����1��1�������һ�죬֧��������������

�������գ��й�ƽ�����Ŷ��³�����������������ƽ�������ƶ��罻ƽ̨������ͨ���ϣ�����������Ϣ����������Ϊ���߸��Եġ��������桱�ĵ���Ǯ����ҼǮ�����������ܻ���ʾ����Ҫͨ����ҼǮ��������Ա���Ϳͻ��������ǡ�

������ҼǮ��������˵�Ǵ�ͳ��������������ϵ֧����Ʒ�Ի�����ϵ֧����Ʒ����ͷ�������ҼǮ������1��16�յ���ʽ�Ƴ�������֧���������Ĵ���ϵ�������Ӱ��Ȼ���

�����������������μ����ƶ�֧��

����������������2013��12��31��ǰȫ����ɷǽ������������������ҵ��ͳһ��������ת�ӡ��������ߵĴ��ޣ��չ����ա�

�����������߷���ʱ��������ݳ�̨�������Ľ�����ζ��»��ϡ���������������鰸����������ܾ������ٷ���Ӧ������������ϵ����Ա�ڷ���ǿ�������˹۵㲻�����ٷ��������ǰ���±�ʾ����2013��12��31�����ʱ�㲢�����ڡ���

�������2013��12����Ѯ����һ����̬���������Ǯ���㸶���µ����������֧����ҵ�μ���̸��ġ�������̬��������������������ʱ�ij�����ġ�����Ҫ���г���ת�͡��ȵȾٶ�����ҵ����ʿ�²⣬�����鰸Ӧ�ý���ͣ������̽���棬δ�����ǿ���Ե������ֶΡ�

������Ȼ������ʱ�ij��Ŀս����������˴��������ձ�ת�����а����ս�����֮ǰ��ʱ�ij���Ϊ���ֵ����������쵼�£���ע����Ϊ���ĵ����м��г�����ծȯ�г����塣

���������Ļ������߿ɹ���Ϊ����������һ��ƽ̨������ҵ��Ʒ���ӿڡ�ͨ��ȫ�����Ÿ����������ʹ�ã���Ϊ����ת���Ժ�ͷ�ļ��ʹ���Ϊ�������������ɹ���ת��Ϊ������Ϊ�г��������������ƶ��Ĺ���ͱ�Ϊ�г�����ҵ�����ܣ��ڹ�ͨЭ�����ƺ������������ϲ����������С��ǽ��ڻ������̻�����������

������������������������֧�������ձ��ʾ��ʮ��֧�֡�����Ǯ�����ܼ�������֤ȯʱ�����߱�ʾ���������������кܺõĺ�����ϵ��Ҳ��֧�����������г����ķ���ת�͡���

������������ת��·��������������ܴ��µľ��ģ��������ƶ�֧���г����Ÿ�����������ƽ��������ķ���չ��������֧����ʼ�˼��ܲú�ɭ˵�����п�֧����Ȼ������֧����ʽ������£�֧���г��ռ仹�ܾ����ϣ�������������и�����Ϳ��ŵĺ�����

���������ٷ���ʾ������Ŀǰ���Լ�����ֱ��ģʽ������������ķǽ��ڻ�����60��ң���һ�����ڽ��ڻ������ӡ�

�����Դˣ�ҵ����ʿ��ʾ��������������С�ܵ����磬������Ч�����������ܷ�δ�ձ�ĵ����������£���Ҫ��������������ʵ�е���һ��������������Ӫ������׳��

��������ʵʩ�а���ƣ�����Ҳ�ڼ��������ƶ�֧��ҵ��

������2013��7���Ƴ������ָ�����С���ƶ�����ˢ���նˣ��͡�����Ǯ������Ϊ�ֿ����ṩ�Ż��ۿۡ�����Ʊȯ�ȸ��Ի���ֵ�����֧��Ӧ�ã���2013��12�������������С����С����ŵ�7�������ƶ�֧��ƽ̨�ϵĺ�����������NFC������������ͨѶ���ֻ�֧����

����֧���ϱ�����˽�˶��ơ���ҵ֧���������

��������ʵ���Ǻ������Ĺ�ϵû����ô�������ţ����ǵ����湲����������沩�ġ�����Ǯ�����ܼ����ȶ�֤ȯʱ������˵����һ�仰����Ťת����˫�����������족����֪��

������Ǯ����������ֱ����������ת������ͨ������������ֱ�����棬��ǮĿǰ�Ѿ�������Ĵ������ڵĹ�30�������γ���ֱ���������������Ǻ���Ҫ�ĺ�����飬�����ǽ�����Ȼ�ᱣ������ͨ�����У�������ȫת����������������˵��

�������Ǯһ����������������������֮��Ļ���ɼ��֧��������֧���Լ�����֧�������Ƕ��ǹ��ڽ�����ˮ�ĵ�����֧������ռ��һ���г��ݶ�������ߡ�

������Ҳ��֧����ͷѡ����ȫ�ƿ�����������㸶���º�ͨ��֧�����㸶�����ǹ��������õ�֧�����յĵ�����֧����ҵ��Ŀǰʵ������33�����е�ֱ����ͨ��֧������12������ֱ�����ҽ�����ά����VISA�������´Master��������������ÿ����硣

������������������������֮�����ߵ�4��֧����ҵ���ƿ�������2��֧�������������ܲ�ʱ�ij�������2013��12�³���������̸���ϡ��������������ǡ����ͬ�˵���ͼ���Զ�����

����������������������ϵ֧����˾��������0�����ѵ�����֮���Ѿ��п�ؼ�ѹ�����������Լ�������֧����������ռ䣬�⼸���ϱ�Ӧ�����������ͬ�˿��С�

�����������������Ƿ����γɻ�����˵��������������֧�������Ƹ�ͨ����Ӫҵ������һ������һ���ͻ���������š������й�˾���౦���������и�ͨ������������˾������Ӣ�ܶ�֤ȯʱ������˵��

���������������ԣ���Ǯ��֧��������֧���Ķ�λ�Dz��컯�ġ�����һ�����ͣ�֧������λ�ڸ��˵IJƸ��������ģ�����Ǯ�����ڽ����ҵ�������ʽ���������ƺ�������������ҵ����ʽ���ת�ٶȺͲ�����Ч�ʡ�

���������֮����ǮҪ������Ϊ��ҵ�ṩһվʽ���ڽ��������Ŀǰ����Ǯ����ҵ�ͻ����������á����ۡ����������̡����ա��������ּ�����ҵ��

��������㸶���µIJ��ֶ�λ��ı���ϡ�����ҵ�˷��棬�㸶����ͬ�����Ϊ��ҵ�ͻ��ṩ���ƻ��ۺ�֧��������������Ƴ���Ǯ�ܼҡ�֧���������ʽ�������ϵͳ��

�������������ҵӦ���⣬�㸶���»���ҵ����չ���˻������ƣ��Ƴ���һվʽ����ƽ̨����ӯ�����˽⣬Ŀǰ����ӯ��ʵ��ע���û�����200��֧��48�һ���˾��33�����к���ǧֻ���Ż����깺��

����֧���ϱ��ǵ�Ұ���Ѿ�����������֧��������Ӣ�ܿ�������Ǯ���㸶���¡�ͨ��֧����֧����ҵ������������ȷ������ҵ�ͻ�Ϊ��ҪĿ��ͻ�����չ�ۺ�֧�����������죬�������۵��նˣ�POS���յ�ҵ���������ԡ�

��������֧����ϸ����ҵ���������ƣ�Χ���ض���ҵ���������Σ���ҵ��չҵ��Ŀռ��Ƚϴ���Ӣ��˵���������õ����պ϶�Ҳ�ǻ������౦����Ϸ�������ͷ��������չ֧������

������ˣ������������ƺ��ͱ����һ������ã�û��Ҳ���Ե����顣

�������У������¡��н���֧������Ȩ

�������������͵�����֧��֮�����������ѣ����д���ڳ�һ�֡���ƾ����ȥ����������̬��ƾ�跢���е�ǿ�Ƶ�λ��������Ȼ��ӵ�����ѵľ�������

���������л��DZ��ƶ�֧�����������ռ������һ�£����з�����2013���������֧����ϵ�������������ʾ���ü���ȫ���ƶ�֧��ҵ��4.98�ڱʣ����2.9����Ԫ��ͬ�ȷֱ���300.97%��490.2%�������������ٶȣ��Ѿ����������֧����

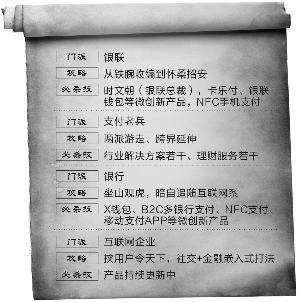

���������˷��⣬���Ծ���һ���˷ѡ�֧����Ǯ������֧����������ֻ�����֧����NFC֧����һ�֣������˵�����֧������������ϵ֧����ҵ�Ƴ�ʲô��Ʒ�����нԽ���ɽկ���Ƴ���Ӧ�����²�Ʒ�����Ǿ���ƽ�����Ŷ��³�������������ҼǮ������һĻ��

������2012��9�³���ƽ������ƽ����֧������һ��������ǽ��ڱ���16����ʽ�Ƴ��ġ�ҼǮ������

���������á���Ǯ��Ǯ��������λ֧����Ǯ���������������һ�����á���ץǮ��Ǯ����Ǯ��ʡǮ��Ǯ���������ݡ�ҼǮ��������������һ��Ƹ������������������������������һ����ƶ��罻���ڷ���ƽ̨������˵����ҼǮ������ʵ�������罻�Ļ����ϣ����Ӵ�֧����ת�ˡ��������Ʋ�Ʒ�ȹ��ܡ�

�����Դˣ�ҵ����ʿ��ʾ����ҼǮ��������֧���Ĺ��ܸ߶��غϣ�ƽ����������������ռ�ƶ�֧���г���Ұ�Ŀɼ�һ�ߡ�

��������ƽ����������н��մ���ʱ����Ϊ���ȵĽ���֧������Ƴ���NFC֧��������e������Ȧռ�����ƶ�֧���г������������������������Ƴ�����B2C���̼ҶԹ˿ͣ�������֧����Ʒ��

������������˺�2013��12���Ƴ��������ƶ�֧����Ӧ�ó���APP�������Ӧ�ò�û�г��������ƶ�֧���ķ��룬��Ҫ��������ˮ����֧���������������ÿ��ֿ��������迪ͨ�ֻ�����ҵ�������£���װ�ˡ������ƶ�֧����Ӧ�ú���������1000Ԫ���µ��ƶ�֧����ȡ�

����ҵ����ʿ��ʾ�������⼸������ϵ֧����˵�����Ǹ��绥�������ڵ�֧����̬��

������������ҵ�����罻ƽ̨������������

������֧��������֧��Ϊ�����Ļ�������ҵϵ֧������һ���츳���ߵ����֣����뽭��ȴɱ�ø��ɴ��ֲ���������˵������������ϵ��������ݻ����ٸ���������ϵ�Ľ����йء�

������ʵ��������ϵҲ���ڵ�����֧����ֻ�����Dz�Ը�ⱻ�����ձ��������γ�ֱ�������Ǵ����˹������Ƶ�֧���ջ���Ȧռ�˴����û����Գ�һ�ɡ�

����2013��12��19�գ����ǿⷢ���ġ�2013���й��ƶ�������ͳ�Ʊ��桷�е����ֺ�ֱ�ӵ������˻�����ϵ�㷺���г�������2013��12�£��й��ƶ�����������ﵽ6.52�ڣ������ƶ����������ռ13.3%��

������ǰͬ�������ǿⷢ���ı�����ʾ������������ȣ�������������֧��ƽ̨ת�ӽ����ģԼ��1.67����Ԫ����������16%��

���������и�ͨ������������˾���ܲ���Ӣ��˵������ȥ����ļ��ȸ�����̶���������״��������������û���ȥ����ļ��ȼ�����������֧�������ŵȻ�������ҵ������֧����̬ϵͳ���档��Ȼ����ͳ�ƻ�û�г���������������ҵ��֧��ҵ��϶��ᱣ�ֽϸߵ�������

�������˽⣬֧����Ǯ��Ŀǰ��ͨ����̩�ٻ������Ӱ�ǡ�����Ӱ�ǡ�3W���ȡ������Ƶ�����ۡ����֡��������Ƶ��ͷ������2013��12���Ƴ�����֧��2.0�汾�������ڱ������ͷ���˼ѹ㶫����5000���ŵ���ȫ�����á�

������֧������£��7�������Ƶꡢ�����̡������Ͱٻ�������ʵ����ҵ������2013��12�¸����˰汾�������˾�ѡ��Ʒ�����ࡣ

����������������Խ����İٶ���������ƴ���ϣ��ٶ�Ǯ��SDK��ͼ��Ӧ�ú���Ϸ��֧��Ϊ���������ƶ�֧������2013��12���Ƴ���һ��Ǯ����������ַ塢���������Ż�ȯ�Ļ���Ե��ż���Ȧռ�û���

������ȻBAT���ٶȡ������Ѷ������ͷ�������������������γ��������߲��֣�Ҫ��ʵ�����п�������ͼ���ԡ�

��������BAT����ͷ�⣬������ˮ����֧�����ڽ����Ƴ��ˡ����ñ������û�ʹ�����ñ�����ʱ������Ҫ���ȳ�ֵ��Ҳ���������������ÿ������ֻҪ��¼�������˺Ż��������ֻ�����ȡ��֤�룬���ɽ������ѡ����ǹ����״λ����罻������������������֧����ȵij��ԡ�

����������ϵ�Ƴ��IJ�Ʒ����Ѹ�٣����ǿ���Ϊ���ƶ������������ࡢ����������������Ե������ƣ�������������Թ��ܵ���ʽǶ�뵽�罻������Ӧ��֮�У��������ڻ�������ҵ��������֧��ϰ�ߡ������ǻ�����ϵ�����ı�ɱ����

����������ϵ������֧����ʵ�����п���������ߵ���һ������ʵ�����ڴ���

��������ר���ģ���ϰ���� �����ƣ�

>����Ƶ����ѡ��