�������У��ֳ����Բ������ �ڼ�5�½ӽ��ֻ�

���뻥��(0)

���뻥��(0)������ۣ���ָ��

�������ʣ�

����1���ڿ������Ƽ����������ܶ����ϣ��ڿ����������ڿ����������п������ж�˹�˵ķɻ�����������װ�������ҽ����ռ�����������˹��ͳ�վ���¹�����Ĭ�˶�ͨ�绰ʱ���棺��Ŀǰ�����Ѿ����ض��ڿ�����ʵ���Ѿ�������ս��Ե����Ϊ��Ӧ�Զ���˹���ڿ�������һ���ж����������Dz�ȡ�����Ӵ��Ʋ����ȣ������Ǽ�ǿ��ŷ���²������������ѡ�������Ա������ʾ������Ԥ�����Ľ��������߽��е��ڿ���������˹��������ŷ���ķ���̸����ȥ�Ľ�չ��

����2����������ϯ������-Ү��������ʾ�������������ྭ��ѧ�ҹ���2016��������ָ�ȫ���ҵ��۸��ȶ���Ԥ�ڡ��൱���š�����Ү��Ѹ�ٱ�ʾ������Ԥ��״����������֮����ʾ�������ж�ô����·Ҫ�ߡ���Ү�ױ�ʾ��ͨ�����������������2%֮�µĿ����ԣ�Ҫ����ͨ����Զ��2%�Ŀ����ԡ�Ү�׳�����������������ͨ��������֧�־��ø��գ�����Ԥ�ƽ��ڽ�������ծȯ֮���൱��һ��ʱ��Ż�����״μ�Ϣ��

����3���������ܺ�Ƥ�鱨�棺��12�ҵط������У���8�ұ��������ڵ����ľ��á������ʶȡ�������ԭ������ҵ�����ڰ��Ѷ����Ϻ�������Ļص������У������������������֧����������������ҵ�г�״���û��ΰ룬�������ϳ��ֳ�������֣����������������ҵ���־��������ƣ���ס���г�״���������𡱡����滹�ƣ�ס���۸������ȶ����������ǡ���

����4������3�����ݿ�����Ӫ�����ɾ�����Ԥ�ڣ���3�¹�ҵ������Ԥ����ǰֵ������ޡ�����3�����ݿ����껯94.6��Ԥ��97.3��2����90.2���ϵ���92��3��Ӫ�������껯99��Ԥ��100.8��2��Ϊ101.4��Ԥʾ�ż�ʹ����תů�����������г�����ƣ��������δ�����3�¹�ҵ����������0.7%��Ԥ����0.5%��ǰֵ��+0.6%���������+1.2%����������ҵ����������0.5%��3�²���������79.2%��Ԥ��78.7%����������������Ժ������߳����ڸ�����ǿ��

����5��Ӣ����2��������ILOʧҵ�ʽ���6.9%��Ϊ��2009��2��������������ͣ�Ԥ��ֵ7.1%��ǰֵ7.2%���ȵ���Ӣ������7%��ʧҵ���ż�����ܿ��ܽ�һ�������г��Ը�����ǰ��Ϣ��Ԥ�ڣ����Ƿ����������һ��תΪ����ָ���������г��������ڡ�

����6���ձ������г����ﶫ��������ʾ��������˰�ϵ�Ӱ�죬�ձ����õڶ����������������ļ�ǰ��ʼ�����¸���DZ�ڳɳ�ˮƽ�����ﶫ��϶��˿������ߵ�Ч��������ȷ��ʾ���ձ��кܴ������2014�������2015����ʵ��2%ͨ��Ŀ�ꡣ

�������ڣ�

����1��һ���ȹ���������ֵͬ������7.4%����������Ŀ���7.5%���䴴�½���Σ�������µ͵ͣ��������г�Ԥ�ڵ�7.3%��������3�¹�ģ���Ϲ�ҵ����ֵͬ��ʵ������8.8%����1-2�·ݼӿ�0.2���ٷֵ㣻һ���ȹ̶��ʲ�Ͷ��ͬ����������17.6%���۳��۸�����ʵ������16.3%�������ٱ�1-2�·ݻ���0.3���ٷֵ㣻3���������Ʒ����ͬ������12.2%������Ԥ��ͬ������12.1%��һ���ȷ��ز�����Ͷ��ͬ����������16.8%�����ٱ�1-2�·ݻ���2.5���ٷֵ㣻��Ʒ���������ͬ���½�3.8%��������1-2�·�����3.7���ٷֵ㡣���ݱ������й�������״�����г�����Ԥ�ڣ������ز��̶��ʲ������������Ǿ��õ�������з��ա�Ŀǰ���г���������������Ԥ�ڳ��ַֻ��������������Ԥ�������Խ����Ƴ�һЩ�����������߾ٴ뵫�����̨���ģ��ǿ�Ĵ̼���ʩ������������Ԥ�ڶԷ����ʲ��۸�������������Լ�����

����2�����ǿ���������ٿ��Ĺ���Ժ��������ϱ�ʾ���������١���ҵ����۵���Ҫ����ָ�괦�����Ԥ��Ŀ�귶Χ��û��Խ�������ޣ��������м��������ں������䣻��������������֧�ֺʹٽ���ҵ��ҵ��˰�����ߣ�Ҫȷ�����ڷ�����ũ����չ�Ĵ�ʩ���Է���Ҫ�������ũ����ҵ���кͺ��������ʵ����ʹ�������ʡ������й���������������У���δ�ἰ���彵���١�����Ԥ�ڣ���һ��̬���г�����Ӱ�첻��

����3�����գ��Ϻ��з��ܾ־ֳ��������ڽ��ܷ�̸ʱ��ʾ���������Ÿ߶ȹ�עδ���ķ��ز����ƣ�������ϸ�ִ�е������ߣ�Ŀǰ˿��������ɡ�

����4�����IPO�������ţ�֤���16�ջ�Ӧ�ƣ�Ŀǰ��û���ٿ�����ҵ�ķ���ᣬ��ع�����չ������ǰ��Ԥ�ƵĹ������̡�֤����ʾ����ȥ���¹ɷ������Ƹĸ�ָ����������������й�֤���һֱ�����������������ļ���Ҫ�������ƽ���������˹�������������ҵ��Ҫ�������µ���Ȳ�����Ʊ���ȣ�Ŀǰ��û���ٿ�����ҵ�ķ���ᣬ��ع�����չ������ǰ��Ԥ�ƵĹ������̡�

������۽�����ʾ���۵㣺

����14:00 �¹�3��PPI���� ��ƽ ��ƽ

����20:30 ����4��12�յ��ܳ���ʧҵ���������� 30.0 31.1

����22:00 ����4�·ѳ���������ҵָ�� +9.0 +9.8

���������ϼ������ع�

����������ʾ����������ũ���д��ʻ�̼����̣���ծ��Ҹ������Ͼ�ʹ�������д�������ռ䣬��ָ���������

������ծ�ڻ���

����1���ܹ�ҵ��Ͷ��ƫ�����ۣ��й�һ����GDPͬ�����ٴ���һ������µͣ����־�������ѹ�����������Ը����г�Ԥ�ڣ�����ҵ�������ӣ�Ҳ�ͷų�һЩ������ �ţ�֤ʵ�й����ھ��ýṹ����֮·��ǰ�У����ѳ��Գ�Ч��

����2���й����м��г���ȯ����ů�Ʋ��ģ����ʻ���(IRS)��������̽��һ����GDP�����Ը����г�Ԥ�ڣ�Ӱ�����������IRS�г�������������Ԥ��ƽ�ȣ������������䶨��������ý�������ʽ�ӿ������ծ���г�����ծ������ծ�������������ů��

����3���й���������������б귢�е�10����������ծ�б�����������ƫ�͡�������ծ���˽��ڹ������٣�10��Ϊ�ؼ�����ծ���������������Ͷ�ʻ�ӦΪ�����б�������������ծ����������ͻ�ƴ�ǰԤ���������ޡ�

����4���й��������ǿ��ʾ�����������кͺ��������ʵ����ʹ�������ʡ�������ũ���кͺ������н���������������ʱ������Ч�ٽ���ũ�ʽ���Ŵ�Ͷ�ţ���ǿ���ڶԡ���ũ����չ��֧�����ȡ�

����������ʾ������ũ���������ʻ�ʹ��ծ��������������˰�����г����ʽ�����е��ǡ�����������ࡣ�����ο���

�����������

����1���ƽ��ڻ�С���߸ߣ����ڿ���Σ��Ӱ�졣�������С���߸ߣ��йض�ŷ���ž��ƼӾ�ĵ������ǹ����й��г��ƽ�������ٵ�Ԥ�ڡ��ڿ���Σ����һЩͶ���ߵ��ģ�Σ�����ܻ��ݱ�Ϊ����˹����������֮��Ľ�������ЩͶ����Ŀǰ����Σ��������ƽ�ɱ�ֵ����̬������ƽ��ڿ��������ܶ�չ���˴Ӷ���˹���ѷ������ж���ڿ����������п���Ȩ���ж�����һ���վ����ػ�����һ����װ��ͽ����������װ���Ӷ����������ڿ���װ�׳���������Щװ�׳���������˹���ѷ��ӿ��Ƶĺ��ĵش������ڳ��Ϲ��˶���˹���졣��Liberty Trading����Ҫ������James Cordier ˵�����й����������һԤ��Ӱ�죬������ڿ�����ͻ���������Ƿ���û��������ܶ���۳�����ȥ��12��19�����������������г������й�����ƽ����������١�

����2������ƽ�Э������й��ƽ����ѽ�����������ƽ�Э��15�����Ϻ�������һ����Ϊ���й��ƽ��г�����չ��ǰ�����ı���ƣ�2013���й��ƽ���������ʷ�¸߲���Ϊȫ�����Ļƽ��г�֮��2014���й��Ļƽ������п��ܳ����������������÷ݱ���ͬʱҲ��ʾ�������в��ײ��Ѹ������δ�������й��ƽ�����Ԥ�ƽ���һ������25%���й���������ÿ��Իƽ���������е� 1100 �������� 2017 ��� 1350 ���������ࡣ

����3�������������гƽ���ʣ���������Ƚ�۽������ߵ͡�������������(BMO)����(4��16��)�ڼ��ȱ����гƣ���2014��ƽ����Ԥ���Ӵ�ǰ��1250��Ԫ/��˾�ϵ���1263��Ԫ/��˾��ͬʱ����������Ԥ����20.50��Ԫ/��˾�µ���20.24��Ԫ/��˾�����н������Ƚ��Ԥ������1270��Ԫ/��˾����ǰһ����Ԥ����Ϊ1293��Ԫ/��˾������ǿ�������������ļ���������������������������ļ����»���7�º�12�µ����з������8-9��ͨ�������ǡ�����֮�⣬һЩ�·���ʵ�������������������ӡ�ȷ������5�³��ķ������½�(Akshaya Tritiya)�Լ�9��-����1�µĻ鼾�����й�����һЩ�Ǵ�ͳ���������˽ں͵������ڼ䣬ʵ�������Ҳ���бȽ����Ե��������Ͻ��Խ���ṩ֧�š���

����4��ŦԼ��Ʒ�ڻ�������(COMEX)-6���ڽ� �������3.20��Ԫ����ÿ��˾1,303.50��Ԫ��·����������ʾ���ɽ�����30�վ�ֵ��Լ35%��

����������ʾ���ڿ����������Ӻ�������������û�з����µı�����ͻ����������������ˣ����ʽ�۽����м����Է����������������˳�QE���Ϣ���������죬�ƽ�۸�������ά�����ƣ���λ�յ��ο�1350��Ԫֹ��������У�Ŀ��λ1220��Ԫ�����ǿ������ʾ��������Ʊ仯�����ѿص��ص��������ȣ���ʱ��ȡ�����ǿ�IJ��컯��ʩ���ڲ�������Ӹ߲��µĽ��ڻ����У��Ŵ������ܵ�ǣ�ƴ����ҵƷ�����Χ�����������빤ҵ���Ե�˫���վ��������γɣ����������λӯ���յ����У�����1406��Լ�����ƽ�ֹ����4320Ԫ/ǧ��ֹ��

������ɫ������

����1������3�¹�ҵ������Ԥ�ڣ�������0.7%��2�����ݴ�����ޡ�����3�¹�ҵ����������0.7%������Ԥ�ڵ�0.5%��ǰֵ��+0.6%������� ��+1.2%������ҵ����������0.5%������������������79.2%����2008������ߡ����ݱ������������ڸ�����ǿ����������������Ԥʾδ�����и� ���Ӷ��Ͷ�ʡ�

����2�������Դ��һ���ȵ��ͭ����ͬ������15%��39,635�֡�����������Ϣ��������۹�Ʊ�������������й����MMG����һ���ȵ��ͭ����ͬ������15%��39,635�֡��ù�˾��һ����ͭ�������ͬ������16%��9,449�֡���һ����п�����������5%��133,929�֣�Ǧ�����������49%��18,544�֡�

����3����ɫЭ�3���о���ɫ��������ָ��ƫ�䣬��ʾ��ҵ��δ���ס��й���ɫ����Э�������ƣ�����3���о���ɫ������ҵ�¶Ⱦ���ָ��Ϊ46.7��λ��ƫ�����䣬����ɫ������ҵ����ָ���������䣬������ɫ������ҵ����������ѹ������ҵ�����м����»��Ŀ��ܡ��й���ɫ����Э���������о���ҵ���þ����о����ġ�����ͳ�ƾ��й����þ���������������״η����о���ɫ������ҵ�¶Ⱦ���ָ����������ʾ�����¶Ⱦ���ָ���������ƿ�����ɫ������ҵ����ָ����ȥ��9�·ݿ�ʼ�����»����ƣ���12����̽����ƫ�䡱���䣬������������3�·ݡ�

����4���ؽ���������(LME)��������ͭ�ձ�6,619��Ԫ���ܶ��ձ�6,540��Ԫ�������ձ�1,875��Ԫ���ܶ��ձ�1,853��Ԫ����п����ʱû�гɽ����������2,066��Ԫ�����ձ�2,045��Ԫ����Ǧ����Ҳû�гɽ����������2,135��Ԫ���ܶ���2,109��Ԫ��

����������ʾ������������ά�ֵ����ʣ�ͭ��������������ά���������������������߲�����п��ά�ֵ�λ�������������߲�����

�����ֲģ�

����1������Ժ�������ǿ4��16�������ٿ�����Ժ������飬�����о�һ���Ⱦ������ƣ�������ʵ2014����������Ƹĸ��ص�����ȷ�����ڷ�����ũ����չ�Ĵ�ʩ����������������֧�ֺʹٽ���ҵ��ҵ��˰�����ߡ�

����2������ʱ��4��17���賿��Ϣ���������������������µĺ�Ƥ�鱨�档����ָ�����ϸ�����������������ľ��þ�ʵ����������ԭ������ҵ�����ڰ��Ѷ����Ϻ�������Ļص�������ƣ���12�ҵط������У���8�ұ��������ڵ����ľ��á������ʶȡ����������У�֥�Ӹ�����ľ��������ٶȡ��ӿ족��ŦԼ�����ͷѳǵ����ľ��û���Ӵ�ǰ������ؼ����лص��������ͬʱ�����������ʥ·��˹�����ľ��û�������»���

����3������ͳ�ƾ�������ʾ��2014��3�·ݣ��ҹ��ָ��վ�����226.61��֣���1-2���վ���������2.2%���ٴ���ʷ�¸ߣ�����ȫ���ֲ��վ�����306.68��֣���1-2���վ���������9.18%������ʷ�θ�ˮƽ��

����4�������ֻ��۸�

����������ʾ���ֹ�������

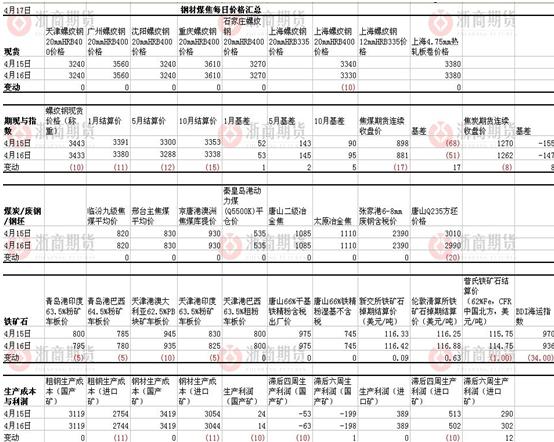

��������ú����ú����̿��

����1������ͳ�ƾ�������ʾ��2014��3�·ݣ��ҹ��ָ��վ�����226.61��֣���1-2���վ���������2.2%���ٴ���ʷ�¸ߣ�����ȫ���ֲ��վ�����306.68��֣���1-2���վ���������9.18%������ʷ�θ�ˮƽ��

����2���Ĵ����ǿ�ҵ��ͷ�غͱ�����2009�������ھ����������ء���ˮ�ӹ����ȡ������ʯ��ȶ���ת��ָ�����ۣ�����2010��ɹ�ʵ�ּ��ȡ��¶ȼ��ֻ����۵�ת�䡣֮�غͱ���Ч������ʯ����ϵͳ��Ŭ�����н�ú�ֻ����ۣ���������Ч����

����3��������������Ʒú�3�µIJ���Ϊ2,750��֣���������1.5%�����⣬����ú̿������Ϊ3,970��֣��������8.9%�����У��������������77.3%��50��֡�

����4��16�չ��ڶ���ú�г�ά���ȶ�������ú�г��������ǣ����ڽ��ڿ��г�С���µ�����������ʯ�г��ǵ���һ�������г�С���µ����������ϸ��г��������ǣ���̿������ú�������ȣ����Ͻ��г�ά���ȶ���

����������ʾ������ú�����ö������ף���ů���٣�ˮ�����ӣ���ú���������»����������������19�����ң�ú�۵�λ������Ը��ǿ����ת�ˣ��غ�ú̿�˼����������½���ê�ش�������Ҳ�Ѽ�����ĿǰΪ80�ң��ظ�ú̿���494��֣��½��ٶȷŻ���3��4�·ݽ�����ά�ֵ�λ�����ؿ���λѹ�Ʒ����߶ȡ�����ú����������������ʧ�����ع��г��ڿ�ͷ��֡���볡��������

������ú��������Ȼƣ���������������ʽ�һ��С���»�������ú����������λ��δ��������С������IJ��������������ޣ��ۿڿ���ǰ�ڸ�λ��С�����䣬�����������ޡ��ۿ�����˿ɽ����ֻ��ۺ�����۸���Ȼά����810Ԫ/�֡�������4�±�����������Ϣ�̼����ڼ۶��ڷ����������ֻ�ƣ��Ӱ�죬�����߶����ޡ�������

������̿���վ��ֲָ�����������ɽ�ֳ������������ܳ�ƽ���ֳ���������ת���ֳ�������С���»����ֲĿ��ϸߵ���䣬��̿�ɹ�����������ԭ���Ͽ�汣��������ˮƽ�ϣ���������̿����״λ��䣬����������к�ת��������4�±�����������Ϣ�̼����ڼ۶��ڷ����������ֻ�ƣ��Ӱ�죬�����߶����ޡ�������

��������ʯ���ۿڿ��С���µ����ֳ����Բ���������ڼ�5�½ӽ��ֻ���Զ�¿�ʼ�����������г��ڸֳ����������Ѿ����ǽ϶࣬�ֻ��ڹ���ʧ��Ӿ�����Զ�ڼ������ա�����ղ�����

����PTA��

����1��PX��PX���۸��µ�5��Ԫ/����1216��Ԫ/��CFR��

����2��MEG�ֻ��������Ҷ����г���̸ƽ�ȡ��ֻ���6820Ԫ/�֣�����6800Ԫ/�֣���6810Ԫ/�ֳɽ����5�������ڻ���6870-6900Ԫ/�֣����̹�����6800-6850Ԫ/�֡�6�����ϱ���6920-6930Ԫ/�֡�

����3��PTA�ֻ���PTA�ڻ�խ�����ֻ��г���̸���������������۸��������Ա仯���г������������ޣ�ʵ�����࣬����PTA�ֻ�������6310-6330Ԫ/�֣�������6280-6290Ԫ/�֣���̸������6300Ԫ/�ָ�����PTA�����г���Ͷ����������˫����������������PTĄ�弰������˰������890-895��Ԫ/�֣���̸������885-887��Ԫ/�֡�

����4�������������˿�����пɣ���������ƽ����������ϵ�����4-6�ɣ�ƫ�߿�����200%���������ֹ���ǰ�ڶ������з����������˿�г�����С�ǡ�����DTYС������100-200Ԫ/�����ң�FDY�����ϵ�100-200Ԫ/�����ң�POY��������50-100Ԫ/�����ҡ�����������ʢ�����Ҳ������á�Ԥ�ƶ��ڵ�˿�������ǿ��ܡ�ĿǰPOY150/48������9200-9350Ԫ/���ֿFDY150/96������9700-9850Ԫ/�֣�DTY150/48������11050-11250Ԫ/�֡�

����������ʾ����������ά�֣������������������ڲ������á�PTA����������Ŀǰ�����Ѿ�����73%�������ֻ��������ѹ�������ϣ�����յ��������С�

������

����1����ҹ�������ǣ���ָ������16424.85������162.29��

����2�����չ��ڻ�������䣬�����ʽ����̼佺���߸ߺ����������˽ᣬ�������Χ��15000�ؿ��������ֻ��г����۱ȽϽ�����ɽ��14600��-200�����Ϻ�14800��-200�����㽭14600��-200����

����3������RSS3 ���۷��̣�20�ű꽺���۷��̡�

����4��̩���θɽڼ���ԭ���г����С�

����5������4��15���ൺ��˰������ٶ����ӣ��������������ܿ��ﵽ36��֡����������������������½�����Ȼ���ϳ�������ӡ�

����6���й�������������������������ʾ���й�3����Ȼ��(�����齺)������Ϊ23��֣������µ�15�������53.3%��������ͬ�ڵ�19�������21.1%���й�1-3����Ȼ������Ϊ63��֣�ͬ������31.7%��

����7��3�������������봫ͳ�������������������ֱ����220.17������216.91�����������·ֱ�����34.4%��35.8%��������ͬ�ڷֱ�����5.6%��6.6%������������������ʷ�¸ߡ�

����8��3�·ݣ����Ϳ���(�����������������ǣ����)����99165����97092�����������ȷֱ�����53.65%��77.37%��ͬ�ȷֱ�����20.07%��12.73%��

����9���ϳɽ��ۼ���������������1502��³ʯ������11200Ԫ/�֣�0����˳����BR9000��³ʯ���ൺ�г�12300��0���� 10���й�������������������������ʾ���й�3����Ȼ��(�����齺)������Ϊ23��֣������µ�15�������53.3%��������ͬ�ڵ�19�������21.1%��������ʾ���й�3�ºϳ���(��������)������Ϊ147,733�֣���2�µ�102,368������44.3%��������ͬ�ڵ�134,590������9.8%��

����11���Ϻ��ڻ�������4��16�շ�������ձ�����Ȼ���ڻ����129180�֣�����һ����������1560�֡�

����������ʾ�����չ��ڹ����ľ��������Ժ���Ԥ�ڣ��������г��Ľ�����������Ԫƣ�����ṩ֧�š���������ά��������С������䣬�����ֻ��۸������������������ȡ������Dz������棬�θɽڹ��������½���½�����С�

���������Ͽ������콺��̬�������ƣ���ͷ�ʽ�Ҳ���ڳ�ߺ������˽�ļ�������15000һ�߶�������Ϊ���ҡ���ʱ��ָ���Ͽ��������Ѿ��dz��ٽ����鱬���㣬���Խ�����ڵIJ�������������˼·�����۲������ͻ�Ʒ���

����LLDPE����������

����1��NYMEX 5��WTI���ʵ���ԭ���ڻ��������1���֣���ÿͰ103.76��Ԫ�������и�λΪÿͰ104.99��Ԫ�����������ʽ�������ICE��6�²�����ԭ���ڻ��������24���֣���ÿͰ109.60��Ԫ���Ƿ�0.2%���������¸ߡ�

����2��������ϩ�������̳��ȣ�CFR����������1420��Ԫ/�֣�CFR����������1465��Ԫ/�֡�

����3��4��16��LLDPECFR Զ����1520��0����Ԫ/�֣��ۺ��������˰��11885Ԫ/�֡�

����4�����͵������������λ��Դ�۸�ʯ����������С�����Ǹ�ѹ���ԣ�������ͨ��Դ���ޣ��г�����С��̽��Ϊ�������ζ�������ɽ������嵭�����ջ���������������11550-11650Ԫ/�֣�������������11550-11650Ԫ/�֣���������11400-11500Ԫ/�֣���������������11500-11650Ԫ/�֣���������������11450-11600Ԫ/�֣���������������11700-11900Ԫ/�֣���������������11600-11700Ԫ/�֡�������PE�۸�ָ��С�����ǣ���ָ��11813��28����������11552��45����ѹ12112��13����ѹ11883��22�������·�ʯ������װ�ý�Ϊ���У���Ӧ���PE�ֻ����γ�һ��֧�ţ���Ŀǰ����ũĤ�������Խ���ĩ����������ǰԭ�Ͽ������ά�ֺ����������������������³����Ҷ���������������������г����ֹ���Ϊ����Ԥ��PE�г�����ά�ָ�λ������

����5��ũĤ�����嵭��ԭ���������ޡ�Ŀǰ��Ĥ�������ҽ��٣�ԭ�϶ఴ�����ɹ�Ϊ���������١���Ĥ���棬��������������β�Σ�������ά����5-9�ɲ��ȣ�����С�������Բ����������Ĥ����һ�㣬Ԥ�ƿ�������4�µ�5�³������������������������ ԭ���г���������ҵִ����ԣ���������ɹ�Ϊ����˫��Ĥ�����۸�12800Ԫ/�����ң���Ĥ�����۸�12000Ԫ/�����ҡ�

����������ʾ��ԭ�����ǣ���ϡ�۸����ȣ���������һ���ɱ�֧�����á�ʯ��װ�ü��ޣ��ٴ������Ż������������ֻ��۸�С�����ǡ��г����������Ի�Դ�������������⣬���һ���Ƹ��ڻ������Դ�۸���ʯ�����ۿ����Բ���L5��9�۲��Դ�����ͨ����Ͷ����ǰ���н�����L1405��L1409�������Ŀɼ����������С�L1409��λ�������̶ֶࡣ

�����״���

����1�����ڼ״��г�δ���Ĺۣ������г������»����飬�ֲ����������ؿ�����ɽ����ɽ��������ȵأ�������Χ����50Ԫ/�����£������ܵ����ڼ��������ij���£����ճɽ��ɶ���2700Ԫ/�ָ�����Ŀǰ���βɹ���Χһ�㣬���Դ����µ����飬���������»��ռ䡣

����2�����չ�����2700-2750Ԫ/�֣����ڳɽ���2770Ԫ/�����ң�������Ȼ����2900-2930Ԫ/�֣���ɽ��2470-2500Ԫ/�֣�³��2460-2500Ԫ/�֣����ϱ�2380-2400Ԫ/�֣��㶫��2740-2770Ԫ/�֣����ɳ���2200-2230Ԫ/�֡�

����3�������̷��棬CFR�й��۸�339-341��Ԫ/�֣���5��Ԫ/�֣������ǵ�����404-406Ԫ/�֣��ȶ���

����4��ME409����2686Ԫ/�֣���2Ԫ/�֡�

����������ʾ��ʣ��յ���������.

����������

����1��ȫ����Ҫ�������������ֻ��۸�4��16�գ�

����2��2014��4��16��ȫ������Ԫ��������Ϊ10.72Ԫ/��������ճ�ƽ��������ͬ�ڣ�4��09�գ���ͬ���½�0.05Ԫ/��������������16.4Ԫ/���������ͬ������0.04Ԫ/����������ϱȼ�Ϊ3.26��1�������ճ�ƽ��������ͬ���½�0.01������1.34%��

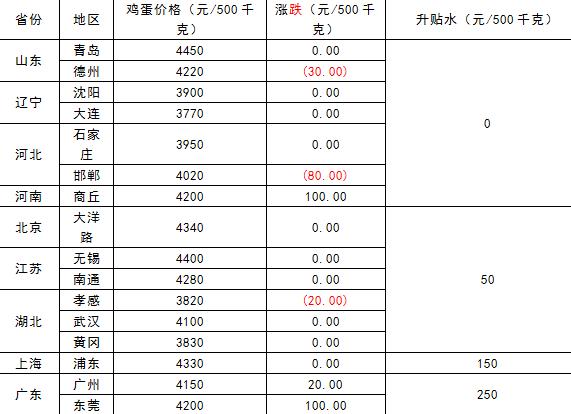

����������ʾ������H7N9����Ӱ��������������ֳ�����������������齫��ߣ�����������������¼������й���ƫ���������ֻ��۸������ȣ������ϴ˼�λ�ݹ������ȴ�����������ᣬͬʱ��ע��1409��1501���ᡣ

�������ࡢ��֬�ࣺ

����1������ŵ˹����˹���サ�����������ܶ����ﱨ���гƣ�����͢2013/14��ȴ��ո������21%�����굼�´��ո��ӳ١�

����2���й�ϴ2�����������ڼ��߸�ũ�������¶���������ʹ��������ˮ�����½���

����3��CFTC�Ѿ���CME�����ǵ�ͣ�壬�����ɡ����Ϳ��ֱܷ���Ŀǰ��70��20��2.5����Ϊ100��30��5��

����4���й�һ�����������ͬ����3.5%����ţ�����ܲ���ͬ����2%��

����5������ΪҮ�������գ��������̼�CBOTҹ�̽�����һ�졣

����������ʾ����3��ѹե��Զ��Ԥ�ڣ������������Ŵ�����5�¼������ǣ����ڼ�����ע�й����ΥԼ��������ڶ���������ҵ���ٷŻ����ֻ��ɽ��嵭�������ͳ��Ϳ⣬���幩�����������̣����������Ϊ������λ���ǣ����ڲ��Ѻ������д������ۣ������ͳ�����ͦ���ɣ�����Ͷ���߲��ɶ̶�ɷ���֣��������Է�ص�����Ϊ���������ŵ������������֬91���������У��� y �� p�������У�������״���δ����Ϣ�������1501����1501�ɼ������С�

��������

����1��World Weather Inc.�ܲ�Drew Lerner�ڵ绰�ɷ��гƣ�4�°��������ݡ����������ݺ��������ݲ��ֵ����Ľ���������ֵ��2-4�������������ֱ���崡����������������ڶ�������������˵�����ⲻ�����뻷���������������������ƣ���ʱ�����������ꡣ�� ������ȫ����������ڹ�����������ȫ�������������

����2���ݹ������г����ϵͳ����������վ�����˽��2013�������ʱ�մ�������������3��400����ҵ���ֻ���棬Ƥ�����������100��֣�3�ҿ�湲��226�֣���3128B����4128B��Ϊ����Ŀǰ3128B�����۱���18900/�֡�4128B��18400/�֣���Ȼ���۽�4����Ѯ�µ�500Ԫ/�����ң����Ա��״��۸߳�1500Ԫ/�����ϣ��ֻ������м����С�

����������ʾ����������ǡ������״�����ʵʩ���վ��ɽ����ϴ���ȥ��滯�������Լӿ죬Զ��ѹ����ʼ�������⡣������ֱ��Ŀ��۸��̨��19800Ԫ/�֡������Ŀǰ����ȷ����3000/�ֵIJ�����Χ���㣬1501��Լ16000Ԫ/�ָ�������������֧�š�Ŀǰ�����ע�����ķ��ŷ�ʽ�Զ��۵�Ӱ�졣����ϸ���̨ǰ�����ϵķ�����Ȼ�ϴ�1501��Լ�ϵĶ̶ౣ����֣�������1409��Լ�Ŀյ��Գ塣

�������ǣ�

����1������ʡ2013/14������ե����2014��4��15���Ѿ�ȫ��������ȫե����ե������355.05��֣�ͬ��422.20��ּ���67.15��֣�����41.64��֣�ͬ��48.35����ٲ���6.71��֣���ϲ�����11.73%��ͬ��11.45%���0.28%��һ��Ʒ��70.94%��ͬ��76.26%�½�5.32%��������13.87��֣�ͬ��18.68��ּ���4.81��֣�������33.30%��ͬ��38.63%����5.33%�����ʳ��27.77��֣�ͬ��29.67��ּ���1.90��֡�

����2��ӡ���dz�Э�ᣨIndian Sugar Mills Association�����ISMA���᳤AbinashVerma�ƣ�ӡ�Ƚ����dz���������ʵ��Ŀ�ꡣ����9�µ�һ���ڣ�ӡ���dz�����Ԥ�ƽ�����200��֣���4�º�5��ԭ�������ͳ��ڵIJ����̼���ʩ�ķ������Ƴ١�

����������ʾ��ԭ�Ǵ�����ǡ����ڰ��ǻ���������ȥ��滯������˼·Ϊ�г��������ס���ǰ���۵����ֻ���������Ƚ����ԣ����ζ��������������������dz�����ե����Ӧѹ������������ͬʱ�������¶ȵ������������������ƣ�δ������ԭ�������õ����ƣ����Ǵ���ʷ�ĸ߿����Ȼ���������鷢չ����Ҫ���أ���ע�dz����������ߡ����˹�ע�۲�120֮����1405��1409�����������ᡣ

>����Ƶ����ѡ��