�ṹ�����Ʋ�Ʒ���ڱ���������

���뻥��(0)

���뻥��(0)

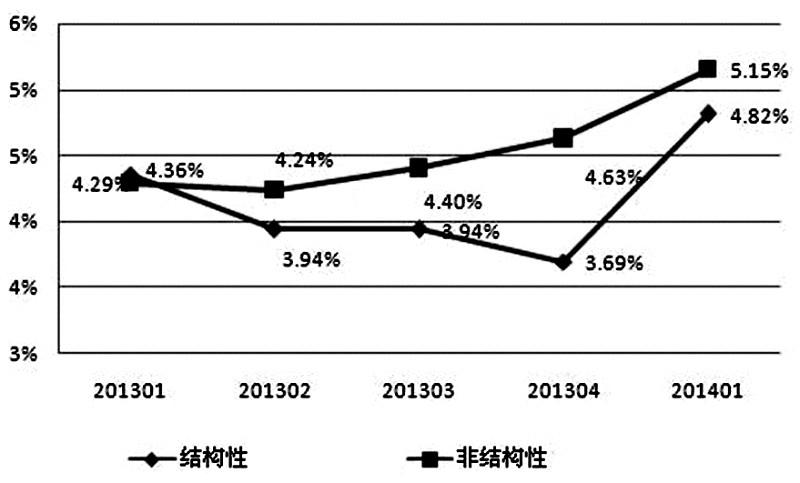

���Ʋ�Ʒ�����ȵ���ƽ��ʵ������������(��������)

�����ڹ��г��ڵ��Ե�����£��������Ʋ�Ʒ��Ϊ���������Ƶ��³衣���������������Ʋ�Ʒ�У���ʼ������������еĽṹ�����Ʋ�Ʒȴ��Ϊ������ס����Ʋ�Ʒ�Ĵ����ʡ����������շ�����ͳ����ʾ������һ���ȵ��ڵĽṹ�����Ʋ�Ʒ��ƽ��ʵ�������ʽ�Ϊ4.82%�����ڷǽṹ�����Ʋ�Ʒ5.15%��ƽ��ʵ�������ʣ���Զ������7%���ϵ�ƽ��Ԥ�������ʡ�

����������ɻ���

����2013��1�£��������ں����������ƾ�����С����Ƽ��¹����ˡ������ȡ�ϵ�����Ʋ�Ʒ��������һ����Ͷ��411��Ԫ��һ��Ͷ����������41.1��Ԫ�����𱾽�10%��

�����������з�������Ϣ��ʾ���������ȡ�ϵ�����Ʋ�Ʒ�Dz��ֱ����Ľṹ�����Ʋ�Ʒ���ҹ������Ҫ�Ի��𡢹�ƱΪ����������ƷͶ��������һ�����ң���������Ϊ�����������棬���DZ�������Ϊ90%��Ҳ����˵���������²�Ʒ���ܻ����10%�ı���

�������߲��IJ�Ʒ˵������֣��ò�Ʒ��4�����ȹ۲��գ�һ����Ʒ������ǰ����������Ͷ���߽����֮ǰ�ۻ���Ͷ�ʻر����ֱ���ڵ�DZ�ڻر��ʿ����� 7.5%��5.625%��3.75%��1.875%��

����7.5%��Ԥ�ڸ��������մ�����ȴ�ǿ������������������Ǹ�����������������ͳ�ƣ�һ���ȹ���564��ṹ�����Ʋ�Ʒ���ڣ����йҹ������Ʊ�Ľṹ�����Ʋ�Ʒ��ƽ��Ԥ�������ʷֱ�ߴ�11.57%��9.75%�����ǣ���32��ṹ�����Ʋ�Ʒδ�ﵽ���Ԥ�������ʣ���ʵ��������Ԥ����������ʵ�ƽ����ֵΪ4.17%������һ���δ����Ʒ�ǹҹ���Ʊ�Ľṹ�����Ʋ�Ʒ��ռ�ȴ�56.25%��

�������У�ʵ��������Ԥ������껯�����ʲ���������������з��еġ��������������ϵ��֮��Ʊָ����������(����300��ĩ������)���Ƽƻ� (90��)(104248)�����ò�ƷΪ��ĩ�����ͽṹ�����Ʋ�Ʒ��Ԥ������껯������Ϊ9.7%�����ս�ʵ��0.4%�����Ԥ�������ʡ�

�����ṹ�����Ʋ�Ʒ�ĵ���ʵ������ҲԶԶ�������������������ǽṹ�Բ�Ʒ��ƽ�������ʡ�������������ʾ��2014��һ���ȵ��ڵĽṹ�����Ʋ�Ʒ��ƽ��ʵ�����������ƽ��Ԥ�������ʵ�15%����ȥ��Զ��

������Ϣ��¶����èè��

������2014��һ���ȣ��������з����˽�496ֻ���Ʋ�Ʒ�����ڽ���3��31�յ��ڵ�461ֻ��Ʒ�У���Ȼ����28ֻ���Ʋ�Ʒʵ���������Ԥ�ڡ������գ���ý����������е���������������ɡ�

����������ɣ��������и�������ٷ���ͳ�����ݣ���2014��һ���ȵ������Ʋ�Ʒ��552ֻ�������������𡢶����ɽ���������ϵ��(�������Ʊ���ȼ�)�������������538ֻȫ���ﵽ���Ԥ�������ʡ��ṹ�����Ʋ�Ʒ����14ֻ�����ݸ������ҹ��ı�������(��㡢�ƽ𡢹�Ʊ��)��7ֻ��ø����棬7ֻ��õ����档

�������ߵ��鷢�֣�������Ρ�������ǹ������Ҫ���Ⲣ�������е������Ʋ�Ʒ����ʵͣ�����Ե�������������Ʋ�Ʒ��Ϣ��¶�����½���������Ϣ��¶�IJ����ԣ����¸��һ������������Ʋ�Ʒ�ĵ�����Ϣ�ɼ�����ϴ������г��������������Ʋ�Ʒ����ʵ͵���⡣

������ô������Ϊʲô��Ը��ʱ����ʵ���������أ�ij�ɷ������ƾ����Լ��߱�ʾ��û�ж����ʵ�������ʵ�ԭ�ܶ�������������ʲ��û���Ϊ�㡣��չ����һλ���ƹ�����Լ��߱�ʾ��ÿ�����Ʋ�Ʒ�϶���Կͻ�������������������Ⲣ������ζ��Ҫ�������

������ʵ�ϣ����ڽṹ�����Ʋ�Ʒ����������Ƿ�ѣ����ж�ѡ��ر���¶������Ϣ�������������������ʾ��2014��һ���ȣ����ڵ�564��ṹ�����Ʋ�Ʒ�У���199����¶�˵���ʵ�������ʣ���¶��Ϊ35.28%����������¶�ʽ�Ϊ34%��˵����ͳ�����ݽ��DZ�ɽһ�ǡ������ʽ����о��������Ʒ���ʦ������ָ���������Ʋ�Ʒ������Ϣ�������棬��Ҫ���ڲ���¶����¶����ʱ�������⡣

����Ӧ�������ַ���

��������Ͷ���߳����������������Ʋ�Ʒ�����������ڴ��ġ���ȫ����Ʒ��ʹ�úܶ�Ͷ���ߺ����˽ṹ�����Ʋ�Ʒ�ķ��գ�����ƵƵ���������������塣

����������Ƹ��ṩ��ͳ��������ʾ���й����������г���չ������2602��ṹ�����Ʋ�Ʒ�ֱ���Ԥ�ں͵��������ʣ�������2235���Ʒʵ�������Ԥ�������ʡ���367��δʵ�����Ԥ�������ʵIJ�Ʒ�У��ҹ��ڹ�Ʊ�Ľṹ�����Ʋ�Ʒ�����ġ����⣬�ҹ����Իƽ�Ϊ��������Ʒ�۸����ʯ���ڻ���ͬΪ���Ľṹ�Բ�ƷҲ�нϸ߱�����

����Ϊ�νṹ�����Ʋ�Ʒ�����������˲������أ�����Ƹ��о�Ա�����ߣ��ṹ�����Ʋ�Ʒ�����������ɹ̶�����ͽ����������������������湲ͬ�����ģ������ڲ�Ʒ���������ͨ�������Ʋ�Ʒ�ĵ���������������������ߵ�����Ͷ�ʱ�ı�����ҹ���Ͷ�����Ƿ��ܹ���ýϸߵ������ʣ�ȡ�����������ڹ���Ͷ�ʵ������С�������ֽṹ����£��ṹ�����Ʋ�Ʒ��Ԥ������Ϊһ�����䣬������������ǴӸ�ֵ��һ���ϸߵ���ֵ������ζ��Ͷ���߿����г�������ر���Ҳ�п��ܿ����ĸ��ʴ��ڡ�

�����ṹ�����Ʋ�Ʒ�����½�й��г����������¼�һֱ���ڡ����磬�������еġ�QDSN��ϵ�в�ƷƵ�ؾ�������������صĴﵽ95%֮�ޡ����������Ȼ����߷��գ�����Ͷ�����ɡ���������˵���ṹ�����Ʋ�Ʒ���������Ծ�������ﵽԤ����������ʵĸ��ʽϵͣ�Ͷ���߲�Ҫһζ��Ԥ����������ʶ����˲�Ʒ���ա�����û�нṹ�����Ʋ�ƷͶ�ʾ����Ͷ���߶��ԣ�Ӧ�����رܸ������Ʋ�Ʒ��

��������Ƹ��о�Ա����Ͷ���ߣ��ṹ�����Ʋ�Ʒ���ٵ��г�������Ҫ�Dz�Ʒ������ϵͳ���գ������ʱ䶯�ķ��ȼ�Ƶ�ʡ�ͨ��Ԥ���Լ���Ʒ�����ı����ļ۸��ˮƽ�ȡ����⣬�������á������ԡ�����������ա���ˣ�����ṹ�Բ�ƷҪ�ѷ������շ�����λ��

���������ʽ���

�����ṹ�����Ʋ�Ʒ

�����ṹ�����Ʋ�Ʒ��ָ������Ϣծȯ�ȹ̶������Ʒ���������Ʒ(��Զ�ڡ���Ȩ�����ڵ�)�����һ����γɵ�һ�����ͽ��ڲ�Ʒ���ṹ�����Ʋ�Ʒ�Ļر���ͨ��ȡ���ڹҹ��ʲ��ı��֡����ݹҹ��ʲ������ԣ��ṹ�����Ʋ�Ʒ���¿���ϸ��Ϊ���ҹ��ࡢָ���ҹ��ࡢ��Ʊ�ҹ������Ʒ�ҹ���ȡ�

�����ṹ�����Ʋ�Ʒ������20����80������ڣ�90�����ŷ���г����ֱ�ըʽ��������Ϊ��20������ߴ������ʵ�һ��������Ʋ�Ʒ��2002�꣬���ڽṹ�Բ�Ʒ��ʼ�Խṹ�Դ�����ʽ���֡�2005��9�£�������·�����ҵ���и�������ҵ��������а취�������ṹ�Դ��(����������Ʒ����)ҵ�������ۺ�����ҵ�롣 (������)

��������֧��

��������ѡ���ṹ�����Ʋ�Ʒ

������������ѡ�ṹ�����Ʋ�Ʒʱ����α�������أ��Դˣ����ʽ����о��������Ʒ���ʦ����������3�㽨�顣

����1.��Ϥ�ҹ����

����Ͷ�����ڹ���ҹ������Ʋ�Ʒǰ��Ӧ�þ���ѡ���Լ���Ϥ�ı���г��ҹ��IJ�Ʒ��Ͷ����Ҫ�Ըùҹ�Ʒ�ֵ�������һ���жϣ�����������Ʋ�Ʒ��������㷽����������Ʒ���Ԥ�ڸ�����ĸ����Ƿ�ϴ�����Ͷ�ʾ��ߡ�

�������Ƚ��ĽǶ��������ҹ����ʵĽṹ�����Ʋ�Ʒ�ﵽԤ����������ʵĸ��ʽϸߣ��ҹ���Ʊ�Ľṹ�����Ʋ�Ʒʵ��Ԥ����������ʵĸ���ƫ�ͣ�Ͷ����Ҫ����ѡ��

������һ���ȵ��ڽṹ�����Ʋ�Ʒ��¶��ʵ�������������ҹ�������Ʒ�Ľṹ�����Ʋ�Ʒ��ƽ��ʵ����������ߣ�����ƽ��Ԥ�����������֮��IJ�ֵҲ��Խ�С�����ڴ�����Ʒ��ƽ�ʯ�͵�Ͷ��Ʒ����Ͷ�ʾ����Ͷ���ߣ����Թ�ע���з��۵Ĺҹ�������Ʒ�Ľṹ�����Ʋ�Ʒ��

����2.���屣������

����Ŀǰ�ṹ�����Ʋ�Ʒ�Ա����;Ӷ࣬��һ����Ҫ��Ϊ��������100%��֤����ȫ��Ҫ�����Ķ���Ʒ˵�����еı����������еIJ�ƷΪ���ֱ�����Ʒ���籣������Ϊ90%������ζ���п��ܳ��ֿ���10%����Ŀ����ԡ�

����ֵ��ע����ǣ�Ҳ�нṹ�����Ʋ�ƷΪ�DZ������������࣬����ζ�ż�ʹ����ȫ������Ҳ���п��ܵģ�����������͡����������ڹ���ṹ�����Ʋ�Ʒʱһ��Ҫ�������

����3.���÷�ɢͶ��

�����ṹ�����Ʋ�Ʒ�ﵽԤ����������ʵĸ�����Խϵͣ�Ҳ�п��ܿ��𱾽����Ͷ�����ڹ���ʱ���������Ϊ�ʲ����õ�һ���֣����ò���Ͷ���ʽ����Ͷ�ʣ���ɢ���ա�

�������⣬Ͷ����Ҳ������Լ��ķ���ƫ�ã���ѡ��ͬ������ҹ���ʽ��(�Ա���)

>����Ƶ����ѡ��