���������С�Ͷ���ż���������

���뻥��(0)

���뻥��(0)

������ƽ�����С���ó���С��������еȶ�һ�������ˮ���������С�ҵ������գ������������ųϱ��������Ƴ��������桱�������У����Ա���������Ϊ���вƲ�����ʽ���ڹ�����ʵ�ֲƸ����������Ͷ���ż�Ҳ��ǧ��Ԫ��������Ԫ��

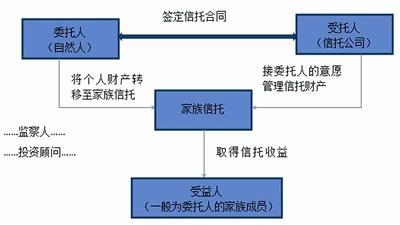

��������ν�������У������л����ܸ��˻����ί�У���Ϊ���������ü�ͥ�Ʋ�����ʵ�ֲƸ��滮�����С��縻�����ּҲ���������������ծ�����Ǯ�����������ڣ�����Ӱ�졣 ��ˣ����������ܸ��õذ����߾�ֵ��Ⱥ�滮���Ƹ����С���������Ҳ���й��������Ͽɡ���Ŀǰ�������Ƴ��ļ���������Ҫ�Ǹ��ݿͻ����ʲ���������Ƽ������мƻ�����Ҫ�����ֽ���ʲ���ʽ����������ż�Ϊ3000��Ԫ�������ż�Ϊ5000��Ԫ�����ų����ٱ�������˾���ֹ�˾������Ա�����ߣ����˴��Ƴ����������Ʒ�����Ա�����������ʽ�������мƻ�����һλ�ͻ�����������Ԫ�Ϳ��Թ��������800��Ԫ���ϵı��ս����У���ԭ�ȵ����ļ������в�Ʒ�ż����˺ܶࡣ

��������һλ40�����ʿΪ����ѡ��Ͷ��һ�����ٱ��յ��ܱ�����200��Ԫ���ң����а���28���ش����ϡ������Լ����ҽ�Ƶȶ���ܡ�ֻҪ���������⣬Ǯ���ڱ��չ�˾��һ�����������¹ʣ��䱣��������800��Ԫ��ȫ���������й�˾Ͷ�ʹ����������������г����������ܾ���¶������ļ���������Ҫ��Ϊ�˹���Ų�˰����������˵���Ų�˰�����ں������С�Ŀǰ���������С�����Ҫ�Ĺ������DzƸ����м����ո��룬�ر����ڵ�һ�����������ҵ����ʽӰ��˵�����£�����������п�ʵ�ֽ��Ƹ����ж�����ټ��ϱ��յı������أ���Ϊδ���������е����ơ���ҵ����ʿ��Ϊ����Ŀǰ�����ڶԼ���Ƹ�������������Ȼ�ܴ��������й��˴�ͳ�Ĺ����������й������ǻ�������ȫ���εؽ��Լ������ҲƲ��и��������������������ټ�֮���в�Ʒ�ķ���ϵ���ϸ��Լ������ʽ�����Բ�ǿ���ص㣬Ŀǰ�ijɽ��������ܱ��ϡ������� ����

>����Ƶ����ѡ��