��������ʵ�ݵ��л��ʷ���

���뻥��(0)

���뻥��(0)

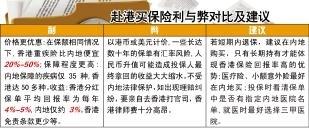

������ס����С���ķ�Ůʿ���ڴ��㹺��һ��50��Ԫ������ؼ��ա����չ�˾�����ı����ǣ������ɷ�20�꣬ÿ��ɷ�1.4��Ԫ������Ůʿ���������Ƽ������Ը������գ����ѽ��ܣ�����۹���ͬ��һ���ؼ��գ������ɷ�18�꣬ÿ��֧��2.1���Ԫ������ɴ�100��Ԫ���ұ��Ϸ�Χ���ڵظ��㣬��ֵ�ռ�Ҳ������۵ı�����ɷ����ڵص�1.5���������϶������2�����Dz���ѡ�������ǩ���������أ�����Ůʿ�ʡ�

�������߷��֣������۵ı����ܵ����ڵؾ���������������Ͷ����������ҲԽ��Խ�࣬�䱣����������100��Ԫ���ҡ������Ž�����Ԫ����ǿ�����Ը۱һ���Ԫ�Ƽ۵���۱���Ҳ��Ϊ��Щ�������þ����ʲ��ķ�ʽ֮һ��

��������۱��ձ��ѵ͡�������ȫ���ֺ��ʸ��ߡ������Ի��������ڵؾ���������۱��յ���Ҫԭ������ij���ͱ��չ�˾�����˽��ܣ����ڵؾ��������ܸ������ա�ʵ�ݡ���ͬʱ������DZ�ڷ��ա������IJ�ȷ�����ǻ��ʷ��գ��Ҹ÷��ս����ű����ɷ��ڼ������ڳ��ڴ��ڡ���۱���ͨ���Ը۱һ���Ԫ�Ƽۣ���10���20��Ľɷ����У�����Ҷ���Ԫ����������Ρ��۱һ��ı���ϵ�����ƶ�һֱ���ڲ�ȷ�����ա���Σ�����������ס���۱�������۷��ɱ��������������ڵط��ɱ��������磬��������۵��ؼ��ջ��պ������ڵؾ�ҽ�����ھ�����ҽ���жϱ����ڲ��죬һ����۷��治��ͬ�ж������ͻ�����⸶���ѡ�Ͷ��ʱӦ���屣�����Ƿ���ָ���ڵ�ҽԺ��������ҽʱ���ѡ������ҽԺ��

��������ע���Ŀǰ�ڵر��վ���˾��������һ�����߲����ķ�ʽ�����ڵؾ�������۱��գ����ڵؾ���˾��Ҫ�����ڵؾ�������۱��չ�˾֮�䡰�����ˡ��Ľ�ɫ�������ڵ��˸������ա����ڵر��վ���˾��ֱ�Ӵٳ��˱��������ۣ���������۱��վ���˾�ĺ������ڷ���ʽ�ģ���Ҫ��ͨ���������߲�����ʽ�����ۡ���۱��ն�ȡ����ѡ�������������ָ���������ҹ����еı��ռ�����ߣ���۱���ҵ��Ա�ͱ��վ����˾��������ڵ�ֱ��������۱��գ���������۱��վ���˾���չ�˾�к�����ϵ���ڵع�˾����˶���Ȩ����ǩ����۱��պ�ͬ�����𱣵��Ƿ�Ϸ���ֱ����Ч�ķ������ǣ����ҵ��Ա��ʾ���ڵؾ���ǩ�����Ǿ��ǡ��Ƿ����ģ����ࡰ���±��������ܷ��ɱ�����

�������� ������ ��ͼ �ŭ[

>����Ƶ����ѡ��