P2P���ƽ̨ ���ջ��� ��·Ƶ��

���뻥��(0)

���뻥��(0)

����������֮������һ��P2Pƽ̨���������ϰ塰ʧ����������ҵ����ʿ�ڽ��ܱ������߲ɷ�ʱ��ʾ��������ݬ����ƽ̨�ĵ���Ҳ�ڲ��ϻ��۷��գ����������ܻ������ƽ̨��·��������ҵ��ģ�IJ�����������ҵ���ؽ�������ճ̡�

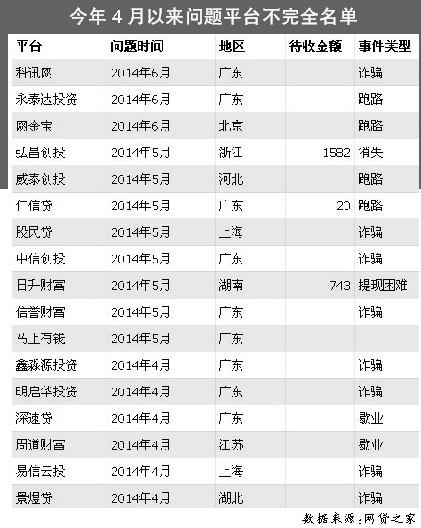

��������ƽ̨ ƵƵ��·

�������ڴ����ϵ�����ƽ̨������·֮��������һ�����µĽ��ƽ̨�������⡣�����������ʦ��������ʦФ��ڽ��ܼ��߲ɷ�ʱ˵��

���������˽���������ƽ̨��Ϊ�������ű�����Ͷ�ʹ�������˾(���¼�����ű�)���䷨���������º���6����Ѯ��ʼ��ʧȥ���硱�� һЩͶ����ȥ�����ű���˾��������ֹ�˾�Ѿ������ˣ������Ŀǰ��ͳ�Ƶ�Ͷ�������������600�����ң���ʧ�Ľ���Լ8000��Ԫ��

�������߷��֣�Ŀǰ�����ű�����ҳ�����Ե�¼�����������߲���ͻ�����绰ʱ����ʾ��ҵ����룬�����߿ͷ�����ʾ�����ߡ�

���������ڱ�������ƽ̨��·��ͬʱ������һ����Ϊ����Ѷ����������ƽ̨ͬ������ҳ�������ʣ��ͷ��绰��ͨ��������ʧ���������

������Ҽ�ƾ�6��19�շ����ġ��й�P2P���������ҵ��Ƥ��2014����ʾ��2011�꿪ʼ��2014��4����Ѯ��������118��P2P���ƽ̨����Ъҵ���١��������ѡ����ҡ���������������·�������ռĿǰ��ͳ�Ƶ�P2P���ƽ̨������������16%���ҡ���2013��10�·ݵ��������P2P���ƽ̨�����������˵��ճ���

��������֮�ҵ�ͳ������ʾ��2013������ƽ̨����Ͷ�����ʽ�15��Ԫ�������������н�50��P2Pƽ̨��·��Ͷ�������ܵ���ʧ�ѳ���6��Ԫ��

������ģ���� ϴ�ƼӾ�

������P2P����ƽ̨ƵƵ��·�ı����ǽ��ƽ̨��Ұ������������Ƥ�顷��ʾ������2013����ף�ȫ����������P2P���ƽ̨�������ӽ�700�ң���֮2012���110��������5���࣬��Ƚ���ԼΪ1100��Ԫ����2012���100��Ԫ����10������������Ӫ��P2P���ƽ̨���������������൱���ɽ���ϴ��5��P2P��˾����ܶ���600��800��Ԫ���ҡ���2012����ȣ�����P2P��ҵ��8�����ҵ���������ȥ��P2P�ɽ����ֻ��1058��Ԫ�������ȫ��1000���ƽ̨��˵����������Ƿdz�С�ġ����ң������гɽ���Ծ�Ľ��������ټҡ��������ڵر�����ܲ������翴����P2P����г����зdz������ķ�չ�ռ䡣

������������������Ϊ������֮ǰ�����Ʒ�ļ��е��ڣ���Ӫ���Ƶ�P2P��ҵ���׳��ֶҸ�Σ������ˣ�������·��P2P��ҵ�������ӿ�֡����Ǿ����Ӿ�ı�Ȼ��Ҳ����ҵϴ�ƵĿ�ʼ��360��ϯִ�й�½��ȪҲ��ʾ��P2P��ҵ���жȽ����һ����ߣ�δ��3��5�꣬������ҵ����ǰ10�Ĺ�˾���ܻ�ռ�������г�70%���ϵķݶ

������ʵ�ϣ���2013�꿪ʼ��P2Pƽ̨ģʽ�ͳ����˷ֻ�������O2Oģʽ��P2Bģʽ�����⣬���Ϻ����»����ںϳ�Ϊ��Ҫ���ƣ��Ȱ������µ�ƽ̨�������Ϸ�չҵ������ǰ��ͳ��ծȨת��ģʽֱ���ݻ������ϵ�Ե������ģʽ������������ƽ̨������������������½���˺�Ͷ���˵Ŀ�����

��������������ߣ������Ĵ����������ô����ݿ�չҵ��ģ�������רע���£����˴���չ�����Ϻ��������ϵķ�ʽ���ر������ѡ�������������ģʽ��չҵ��

���������½� ����Ҫ��

����P2Pƽ̨֮������Ѹ�������������ĸ��������ܲ��ɷ֣�����20%��30%�������ʣ�������������äĿ�ذ�Ѫ��Ǯ���ʽ�����ӡ�

��������Ͷ�������������DZ�20%���ϸ�����������Ͷ�����𱦵ġ��ڿ����������йؽ��ܺ�������ͨ���������У���3�ι�Ͷ����20��Ԫת�˵������𱦡��ϡ������𱦸����Ͳ���P2Pƽ̨������һ�����͵�թƭ��˾����������˵��ĿǰP2Pƽ̨�������Ŀ�����ж��Ƿ���ʵ������������٣�����Ͷ������Ҫ������գ������ǶԸ�����IJ�Ʒ��

������ʵ�ϣ�2012�������ֵ�P2P���ƽ̨�����ʶ������Ե��½����ƣ������Գ���������Ϊ��ͷ��ƽ̨��ֱ�ӳ��������ʶ��ۻ���ˮ������������й�P2P��������ҵ2014��5�·��±����ݡ���ʾ������ͳ�Ƶ�430��ƽ̨�5�·��гɽ���ƽ̨��350�ң������껯����36%(��Ϣ3��)���ϵ���41�ң�30%~36%����38�ң�24%~30%����54�ң�12%~24%����189�ң����ۺ������ʵ���12%�Ĺ���28��ƽ̨��

������2012�ꡢ2013���Լ�2014��3���ǰ5�����������Ϻ�½�������������ʷֱ�Ϊ8.64%��8.6%��6.79%�����˴����������ʷֱ�Ϊ13.58%��13.06%��12%���ң��������˾۲Ƶ��������ʷֱ�Ϊ 21.27%��15.17%��13.15%��

����������ʾ��2013�֪꣬��P2P���ƽ̨���������ʾ�ά����8.45%-21.61%֮�䣬ƽ��Ϊ14.61%���������꣬��֪��P2P���ƽ̨�����������½���10%-16%֮�䡣

����ҵ����ʿ��Ϊ�����������÷�չ�ĽǶ�������P2P���ڵļ�ֵ�ǰ��С��ҵ�����Բ�������С��ҵ���ڱ������ߵĽ��ɱ������ʻع��DZ�Ȼ�����

�������������½���������Ƥ�顷ָ����2013��P2P�����ҵ�ķ����Ѿ�����һ���̶ȵ���¶��2014�꣬��ҵ���ջ�������ӣ�����ƽ̨�����ܿ��ܻ��ٴ��¸ߡ�

����������· ���ڼ��

��������Ƶ��֮�£�P2P�ļ��Ҳ���ص��ע��Ͷ���������ż�����ߵ����ճ�̨��

���������ҹ�����P2P��·������Ф���ʦ�����ߣ���Щ��������������P2PͶ���ߵ�ί�С���άȨ�����У����ڹ��̾���վ��ȡ�˲���P2P������ڹ�˾�����ϣ�������Щ���ڵ�֪��P2P��վע���ʱ�����50��Ԫ����50���ע���ʽ������ܳе����ڵķ��ա���

��������Ҳ���������ҵ����ʿ�ĵ��ǡ������˾�Ӫ���ơ��������պͷ��ɷ��գ�ƽ̨��ʼ�˵ĵ��·���ҲӦ���������ӣ�����ƽ̨���ǻ������Ǯ������վ��Ȼ��ʼȦǮ����������˵�������ҵ���ż�����ü�ޡ�

�������˴����ϴ�ʼ����һ��Դ�Ҳ��ʾ��ͬ�����趨���ż����������ڶž���թ������һ��˵�����⣬�ƶ��������ʱ��Ҫ�����ʽ�ļ�ܺ�Ͷ���߽������⡣

����������ʦ���ŻƲŻ���ʦ����Ϊ�������Ǹ��ݸ���ƽ̨��Ͷ���ż��������̫�ߣ�����Ҫ������߹ɶ������ż�������Ҫ���ǣ�P2P���ܴ�������թƭ�ȷ��ɺ��ߣ�����Ҫ���ϡ�

������Ϥ��ȥ��8�·ݿ�ʼ�����еȼ�ܲ㺰���ƣ�P2Pƽ̨���ܴ�����������(�Ƿ����ʡ��Ƿ����չ��ڴ��)��P2P��ʼ����һЩ����ܡ�Ŀǰ��P2P�����ҵ�ļ�ܹ����Ѿ�ȷ��Ϊ����ᣬ��ص���������Ҳ�����ƶ�֮�С�

>����Ƶ����ѡ��