ҵ�ڳ�ծţǰ������ Ͷ�����貶�ṹ�Ի���

���뻥��(0)

���뻥��(0)

����6����Ѯ����ծȯ�г�����Ӿ磬�г������������ȴ���������ʿ��ʾ���°���ծ��һ���潫�����ܵ�����������ƫ�ɻ�����֧�ţ�����һ���澭������ůҲ����ծ�м���ȫ����ţ�����ϴ��������ۺ��������������г����������������֣�����ծ��תծ�ȷ���Ľṹ�Ի��������ֵ�ù�ע��

����6������ծ���㲻ǰ

�����ع�6�·������г����ƣ��ڶ����Ȼ����������ý�����صı����£��г���û�г���Ԥ���е�ϵͳ�����ǣ�����ȫ��ת�������

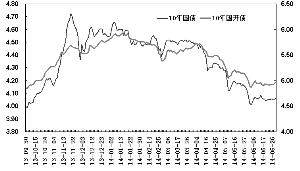

��������ծ����������������ʾ��6��3�գ����м�5�ꡢ7�ꡢ10��ȹؼ�����Ϣ��ծ�����ʷֱ�Ϊ3.86%��3.98%��4.02%��6��30����ֱ�Ϊ3.84%��3.98%��4.06%�����������ȶ�������ծ���棬6��3�ռ�6��30��10���ڹ�Ϣ����ծ��ծ�����ʷֱ�Ϊ4.89%��4.95%���仯����

�����㷢������Ϊ���ڹ�ȥ����3�ܶ�ʱ���ڣ�����ծ�������ȶ���������������ĺ��壺һ�Ǹ����ʽ�����������Ȼ��ǿ�����ڵȴ����������Ե����У��������ÿ��ծȯ���ʷ������ȶ�����5BP���ҵ�����֮����д������̳��֣�����6����Ѯ��7����Ѯ���ʱ���ʽ��治ȷ�����������ӣ��������ݺ�ת���ʺܴ���������ծ�������½��ķ���Ҳ��Ϊ���ޣ�ֹӯ�̷����������½�3BP��5BPʱ�ͽ��������Ϊ����

��������Ӿ� �����۵�����

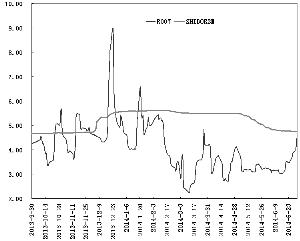

�������Ž���ծ�к��̵��������г���������������ǿ�����������°���ծȯ�г�����ķ���Ӵ�4��5�·��г�����һ�¿���ľ���ת���ѳ����¡�

�����ڽ�����¶�����ڲ��Ա����У�����֤ȯ��ʾ������������ȥ�ܸ��DZؾ�֮·��֧���г����г�������û�б仯�����ڡ�����ҵ�ͷ����ա�֮�£��°���ʵ�徭���ٴμӸܸ˵ķ����������⽫���ܷ�ɱ����ծ�����пռ䡣�㷢֤ȯҲ��Ϊ����ǰ��۾��õ�����������ܺ���Ԥ�ڣ�ά��������ծȯ�г���ƽ���жϡ�

���������ͬʱ���������֤ȯ�Ȼ��������Ϊ�°���ծ������������ţ���������֤ȯ��ʾ�������������������Ⱦ��ý�һ�����еķ��գ����������Ҫ�������롣�������ҵij���Ͷ�š��������ʿ��ܵ��µ�������������������Ʒ�������������¡����ǵ��Ŵ���ȵ����ſռ�������ޡ��Ŵ�Ͷ��Ҳ��Ϊ�����������ҵ�Ͷ�ţ������Ŵ����ߵı仯�������ʵij�������ޡ�

����ֵ��ע����ǣ�����Ŀǰ���������°���ծ���ܷ�ϵͳ�����Ǵ��ںܴ���磬���ڻ�������������ƫů�����û������º��յ�Ԥ��֧���£��������ձ鿴���°�������ծ����תծ���г��ṹ�Ի��ᡣ���г��۵�ָ����������ծ�Ϳ�תծ���棬Ŀǰ�г����°����ʽ������Ʒ��粻��Ϣ����Կ���Ϊ�°�����Ҫ�����ò��ԣ���������+�����á������߸�֣�����һ���̶���̧���г��ķ���ƫ�ã������͵ȼ�����ծ�Ϳ�תծ�Ľ����Ի��ᡣ

>����Ƶ����ѡ��