�����ް������Ʋ�Ʒ�������ѻء�6ʱ����

���뻥��(0)

���뻥��(0)

���������°��꣬���и��������Ʋ�Ʒӭ��������ڣ�����Ͷ�����Ϊ100���˽���������Ʋ�Ʒ���ټ�6%�������Ʋ�Ʒ��

���������϶����������ǣ�����һ��˽���ϰ������Ϊһ��50��Ԫ����ʱ��Ǯ��Ѱ�Һ��ʵ����Ʋ�Ʒ�������Ƚ����������⣬������ϣ��Ѱ�Ҷ��ڵ����Ʋ�Ʒ���϶������ޱ������������۵����Ʋ�Ʒ���֣���ǰ���������Ʋ�Ʒ�������Ѿ����ߵ͡�����ʦ��ʾ��Ŀǰ����������Ʋ�Ʒ���ʽ�����Ҫ��ϸߵ������ԣ������ѡ���ƷʱӦ�������ԺͰ�ȫ�Էŵ���Ҫλ�ã������Էŵ���Ҫλ�á�ͬʱҪע��ʱ�䡢�Ƿ��Լ������ѵȡ�

���������������϶���Ϊ�������ҵ���6��������Ķ��ڲ�Ʒ��

�������

�����ҹ�ָ���ͽṹ������Ʒ

�����������Ʋ�Ʒ������ʲôʱ��Ԥ��������ߵĻ��ǵ�ѡ�ṹ�����Ʋ�Ʒ�����ṹ�����Ʋ�Ʒ�У����ڴ������ԴﵽԤ����������ʵĸ��ʽϸߣ������ڱ�Ͷ���ߺ��ԡ�

��������������Ŀǰ�ǽṹ�����Ʋ�Ʒ���������ߵͣ��ṹ�����Ʋ�Ʒ�����������ƽ�һ���ԣ��ر���Ŀǰ������ṹ�����Ʋ�Ʒһ�㶼�б����������Ԥ�������ʵ�����£���λ���ܲɷõ���������ʦ�����飬Ͷ���߿�������ṹ�����Ʋ�Ʒ��

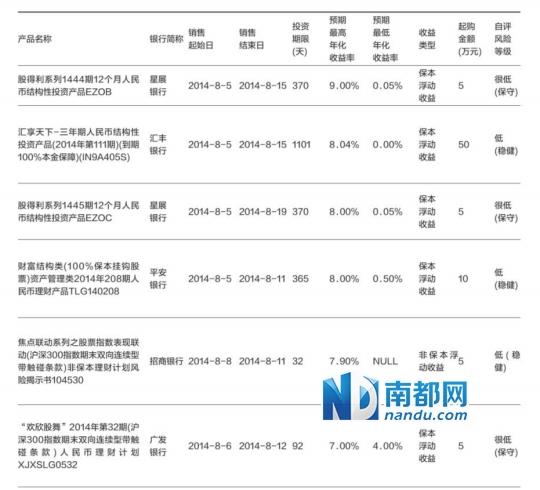

�����϶���������ڱ������۵Ľṹ�����Ʋ�Ʒ�У���������ߵ�Ҫ����չ�������۵Ĺɵ���ϵ��1444��12��������ҽṹ��Ͷ�ʲ�ƷE ZO B���ò�ƷΪ�������Ʋ�Ʒ��һ���ڣ����Ԥ�������ʸߴ�9%���������������0 .05�ı������档

�������ڽṹ�����Ʋ�Ʒ�У����Ͷ�����������Ҫ���㷢���еġ��������衱2014���32�ڣ��ò�Ʒ�ҹ����ǣ�����300ָ����ĩ˫�������ʹ���������������Ԥ�������ʿɴﵽ7%����ӮĿǰ�����������Ʋ�Ʒ���������˱�������Ϊ�ϸߣ��ﵽ4%������ζ��Ͷ���߹���ò�Ʒ������������Ի��4%���껯���档

����ֵ��ע����ǣ��������Ź���������ֲ������ҹ�ָ���Ľṹ�����Ʋ�ƷҲ�ܵ�����Ͷ���ߵĹ�ע��һ�ҹɷ�������˽����������ʦ���飬��Ŀǰ���б��ֽϸߵ�����£�Ͷ���߿��ʵ�������ڵĹҹ�ָ���͵Ľṹ�����Ʋ�Ʒ����Щ��Ʒ�������У��粿�ֲ�Ʒ������Ϊ����300ָ���Ƿ�+Լ��������%��ʵ���ϵ���Ͷ��һ�ִ��ܸ˵�ָ������

����[Ͷ������]

���������������

�������ڽṹ�����Ʋ�Ʒʵ�������õ�����������Ϊ���ӣ�Ͷ���߱��뿴��ϸ��

����������������ʦ�������ڽ����϶����߲ɷ�ʱ��ʾ��Ŀǰ����ڴ�ͳ�Ľṹ�����Ʋ�Ʒ�ǣ���ҵ�������۵IJ��ٽṹ�����Ʋ�Ʒ��Ϊ����ȫ�����ߴ�Ͷ�ʹ̶������ʲ�Ʒ�����ó�һ���ֱ��������ϢͶ������Ʒ����С��������һ�����ܱ���Ͷ���߱���������Ȩ����ƷͶ��ʧ�ܶ����ٿ�����һ����������ȷ�������Ʒ��Ͷ��ЧӦ����Ͷ���ߴ����������档�����ھ���Ĵ����������п�����Կ�����ҪͶ�����Լ������жϡ������飬Ͷ�ʽṹ�����Ʋ�ƷҪע�⡰�����������

����������

������6��ͷ��������

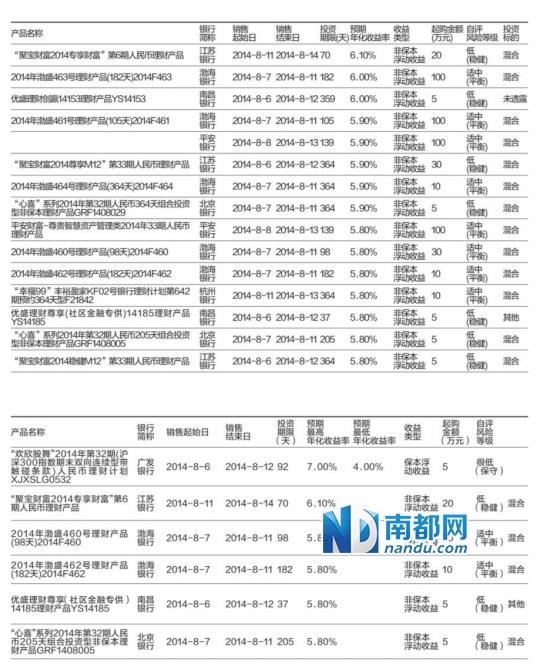

���������и��ԶҸ���DZ����û�б�����֮ǰ���ǽṹ�����Ʋ�Ʒ������������ġ��϶���Ѳ�Ƿ��֣������������ߵͣ�������6%���ϵ����Ʋ�Ʒ�Ѿ���ָ����������ֻ�н������С��������С��ϲ����������Ʒ�����ʴﵽ6%�����в������а����ڵ����������Ϊ6%�����Ʋ�Ʒ��2014�겳ʢ463�����Ʋ�Ʒ(182��)2014F463��Ͷ�������Ҫ�ﵽ100�����ϣ����ڴ����Ͷ���߶��ԣ�ֻ������ȴ���ˡ�����ʵ�ϣ�������ˣ��϶����߷��֣����ٹɷ������еij�����Ʒ�����ߴ����Ϊ˽������ר����Ԥ����������Ҳ������6%���ǽṹ�����Ʋ�Ʒ�������Ѿ����ɼ��ߡ�

����[Ͷ������]

���������ʻ��ߵ�

�����������Ʋ�Ʒ�����ʵ��ս��ߵͣ���������ʦ�ڽ����϶����ɷ�ʱ��ʾ���������н����Ƴ�һϵ�С��̼������ߣ��°����ҹ�������һ�����������Ϊ���ɣ�����ҵ���������ʽ�ġ��嶯��Ҳ���������ͣ���˳��������Ʋ�Ʒ�����ʽ����ػء�6ʱ���������������������н�һ���ص��ռ䡣

�������ʽ�۸�8�·��������Ϻ�ͬҵ������ʸ�����Ʒ���ٴε�ͷ���¡�1����5%����Ϊ��ߣ�����Ʒ�����������̶����ʽ��͡�����Ҳ������������ʿ��Ϊ�������������ش������¼��̼������Ʋ�ƷԤ�������ʿ��ܻ�ά�ֵ�ǰˮƽ���������°���������Σ��������ж�����Ϊ��ʱ�������߱䶯�������ı䡣

���������

�������ڲ�Ʒ��ȫ��һ

�������ڻ�����Ѱ�Ҷ������Ʋ�Ʒ���뷨����λ���ܲɷõ���������ʦ����Ϊ�������ձ��������ߵͣ�ѡ��Ͷ������Ϊ3���µ������ڵIJ�Ʒ������Խ�ǿ��ȷʵ������֮ѡ��

����������������������ʦ��С����ʾ������������Ʋ�Ʒ���ʽ�����Ҫ��ϸߵ������ԣ������ѡ���ƷʱӦ�������ԺͰ�ȫ�Էŵ���Ҫλ�ã������Էŵ���Ҫλ�á�

����[Ͷ������]

�������⡰�մ����ڳ���

�������ڹ���������Ʋ�Ʒ����С�㽨�飬��Ҫ����������ҪԪ�ء���һ�ǹ�עʱ�䣬�ر�������͡�ʵʱ���˵IJ�Ʒ������ʱ�����ƣ�һ���Լ�ڽ�����15����17��֮ǰ������Ч�������ע�Ƿ������Ʋ�Ʒ�ֱ����ࡢ�DZ����࣬��֤�����븡�������ࡣ���ǹ�ע���ʣ�Ŀǰ�������Ʋ�Ʒ�����������ѵģ�����Щ���շѵģ��������Ϲ���/�깺�ѡ���طѡ���Ʒ������ѡ����йܷѡ���������ҵ�����ꡣ���������ƶ��ʺ����ʽ�ʹ��Ƶ�ʽϿ�Ŀͻ�������С���ʾ��������ҵ������ҵ��ʿ������ѡ��һ�����ƿյ��ڶ̵����������ڹ��������ۺ�����Ҫ�ȡ��մ����ڳ������и������ơ�

������д���϶����߳�ӱʵϰ���ƿ�������

�������������������϶����߳�ӱʵϰ���ƿ�������

������������������������ṩ

>����Ƶ����ѡ��