ר��RBS�й���ϯ����ѧ�ң���Ϣ���ص����ʱ�����

�����;������߶��ԣ�Ԥ�Ƽ�����̨����һ�����й滮��������϶��ǵ�һ����ɢ���ߣ��������Ҳ����Լ���ҵ���ߣ�����֮���ǻ����Ӧ��Э�������ڷ������ߵ����ЧӦ��Ӧ�Ծ��������»����Ͼ����档

�������գ�����ý�屨���ƣ��ո����ʼ�����(RBS)��ϯ�й�����ѧ�Ҹ�·��(Louis Kuijs)Ԥ�ƣ��ڽ���3�µ�6�����ڣ��ܼ���3000����Ԫ���ҵ��ʽ��뿪���й�����Ҳ��һʱ�����ǣ������з�����ʿ��Ϊ���ʱ����������������н�Ϣ(��Ϣ�����ס����)������ʵ��������Ͼ���

��������ȥ�������ȵ��ʱ����������й����Բ����������⡣�й���Ȼ�����Ŵ���˳��(�����˻��;�FDI)������ζ�ž����ڽ����������ʱ�������ģ�ϴ����������֧����dz�С������·�����ڽ��ܡ���һ�ƾ��ձ�������ר��ʱ��ʾ����ʵ�й���ҵ�����ʽ��������������������һ������߾��������ܵ��ʱ������������������Ҫ�ʶ����û������ߣ������һ����Ϣ��ǡ�ɵ��ǣ��й�����5��10��Ҳ������Ϣ����2015��5��11���𣬽��ڻ��������һ���ڴ���������µ�0.25���ٷֵ���5.1%��һ���ڴ��������µ�0.25���ٷֵ���2.25%��

��������RBSԤ�ƣ��й�һ���ȵľ��ʱ�����Ϊ1300����Ԫ���Ե���ȥ����ļ��ȵ�1700����Ԫ��

�����ʱ������в���������

�����ݾ���ý����ڱ��������й��˴�ǰ�������ڽ����г���֮ʱ�������ʽ�����ĵ�������ʮ���������ٶȳ����ˡ�

�������������ƣ��ݸ�·��Ԥ�ƣ��ڽ���3�µ�6�����ڣ��ܼ���3000����Ԫ���ҵ��ʽ��뿪���й���Ͷ�ʹ�˾Deltec International������Ϊ�����ʹ�ģҪ������һ���֡�

�����ñ�����������һ�ƾ��ձ����������·�ױ�����֤����Ҳ̹�ԣ���������������ռ��ͷ����Զ���(�Ծ�����������������Ϊ����)���������й�����������Ҫ��ɫ������Ҫ��Ϊ�й���Ȼ�����ʱ����ƣ��ҹ��ƽ�Ϊ��Ч����

���������ʱ������Ķ����Ŀ�ĵغ��ڣ���·���߱������ߣ����ʱ�����Դ���й���ҵ�����ʱ�����������Ҫ������������Ͷ�������ƽ�⣬�����ʱ��ܿ��������ɣ��й�Ͷ���߶��������������Ĵ����ǡ�ŷ�ȵصĹ����������������ǽ������ڹ�����

�������⣬�й�����г�����Ҳ���������ڵ��ʽ�ġ���ս��������������·����Ϊ����۹��л�����ͨ��û�е��´����ʱ�����������һ���й���ҵ����ȫ���ĺõص㡣

������ʵ����2014����������������ʱ�������ʼ���Ǹ�ֵ�����ʱ������ڽϴ�����ϴ������롣����RBS��Ԥ�⣬�й�����һ���ȵ��ʱ�������Ϊ1300����Ԫ���Ե���ȥ���ļ��ȵ�1700����Ԫ��

������������������ϣ�������羳�ʱ�����������������ȥ�������ȵ��ʱ����������й����Բ����������⡣�й���Ȼ�����Ŵ���˳��(�����˻��;�FDI)������ζ�ž����ڽ��������Ƚ����ʱ�������ģ�ϴ����������֧����dz�С������·���߱������ߡ�

����ֵ��ע����ǣ������������ֹ�����֧˾˾��������4��27�վ��е�һ���������֧���ݷ������ϱ�ʾ����ǰȷʵ�����ʱ�������������������֮�е�������������ܼ�ͬ�����صġ�Υ��Υ����ʱ����ӣ���δ���й��羳�ʱ������Խ�������֡�

������Ϣ�ص����ʱ�����

�������⣬���Ŵ�ǰ��������ʱ������ĵ��ǼӾ磬�����й۵���Ϊ���й����н��������Ѿ��棺�й�����ͨ����Ϣ������������Ǯ��פ���ڣ���ȴ��Ҫ������Ϣ���̼�����������

�����Դˣ���·���߱������ߣ����������߾��������ܵ��ʱ�����������������������߾���Ӧ�ø���ǹ��ھ����棬������ƣ������Ҫ�ʶ����û������ߣ������һ����Ϣ����

������Ҳ̹�ԣ���ʵ�ϣ��й������ƶ��߶��ڵ�ǰ�Ĺ�����֧״��Ӧ�ý�Ϊ���⣬��ǰ���ģ��˫˳��������й����н�Ϊ���ǡ�

������ǰ���й��������л�������˾���о�Ա������ʾ���������ۡ���ʵ���ʾ��鿴��������ĿС��˳����ʱ���ĿС�����Ĺ�����֧����ƽ���֣����й�δ���ĽϺ�ѡ���ɼ�����ǰ�й���������һĿ��������

�������н��������Գƽ�Ϣ25�����㣬Ħ��ʿ��������֤ȯ��۾����о������¿�Ԥ�ƣ���������ĩ֮ǰ�����л�������Ŀǰÿ���½�Ϣ���߽�һ�ε�Ƶ�ȡ�

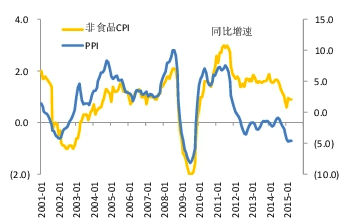

�������¹�����4��CPIΪ1.5%�������г�Ԥ�ڡ������ڻ�������ִ�б�����̸������۱��ֵ�λ���еĸ��ʽϴ���������µĻ��PMI�Ĵ�������Լ�ͳ�ƾ�PMI�����Է�������������ʷƽ��ˮƽ���ɼ���ʵ�徭�����ж������ɽ�ǿ��

����(����Դ��Ħ��ʿ��������֤ȯ���棺PPIͨ��ͨ����ʳƷCPI��CPI������������Ʒ�۸��µ�����PPI)

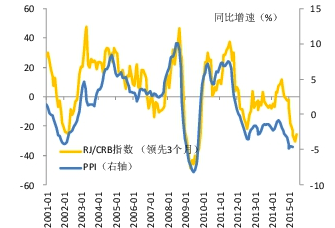

��������֤ȯ��ϯ��۷���ʦл������ʾ��ͨ�͵ĵ�λ�������ӻ������ߵĿռ䣬��Ϣ�Խ�����ҵ���ʳɱ�������������δ������ʵ�徭�ý�һ���������ʳɱ�����Ҫ���ʹ��ߵ���ϡ�

�������⣬�ڱ������ξֻ����ϣ����Ƚ��Ļ������ߡ����ٴ������ͬʱҲǿ����Ҫ�����պöȣ�ע����ͨ����������ʵ�徭�õĴ������������¿�ָ���������ڼ�������Ϣ�Ļ����ϣ���Ӵ�����ص����ȣ��Ӷ��ﵽ���ƻ������ߴ������Ƶ�Ŀ�ģ��Ӷ���Ч�Ľ���ʵ�徭�õ����ʳɱ���

�����������;������߶��ԣ���һ�ο����������������𡣡�������Ϊ����������������ǣ�Ԥ�Ƽ�����̨����һ�����й滮��������϶��ǵ�һ����ɢ���ߣ��������Ҳ����Լ���ҵ���ߣ�����֮���ǻ����Ӧ��Э�������ڷ������ߵ����ЧӦ��Ӧ�Ծ��������»����Ͼ����档���¿��ơ�

>����Ƶ����ѡ��