���д���ȡ����ߡ���ȡ�� ��������֧��ʵ�徭��

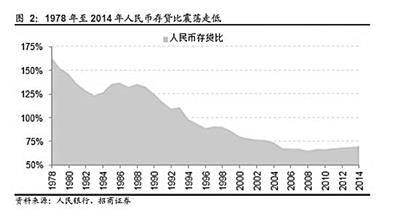

����1978����2014������Ҵ����

�����������г�

����һ�����д���Ͷ�Ŷ��٣�����ȡ����������Ӫ�����⣬��������������ͷ�ϵġ����ߡ�����75���Ĵ���ȡ�24���ٿ��Ĺ���Ժ�������ͨ���ˡ��л�������ҵ���з����������ݰ�������ɾ���˴�������������������ó���75���Ĺ涨���⽫����������е��Ŵ�Ͷ����������ǿ�ԡ���ũ����С��ҵ��ʵ�徭�õĴ���Ͷ�š�

�������������ҵ���д����ܶ����ܶ���д���ȸߣ���ζ�����е�ӯ������ǿ�������д����Ҳ����Խ��Խ�ã�Ϊ��ֹ�����Ŵ��������Ŵ����ķ��գ�������ҵ���з��涨��ߴ������Ϊ75����

����������ȵ�ȡ���DZ�Ȼ��������й����Ժ�����о��������о�������������Ϊ����Ϊ����ҵ�������Լ��ָ�꣬����ȼ��ָ���Ѿ�����Ӧ�����г�������������ҵ��ծ�ɱ��������е���ʵ�����ܷ�ӳ����ҵ����ʵ������״���������������ʽ��Ť�����е�����Ϊ���������ȼ��Ҫ������������ĩ����ĩ����ʱ�㡱����������Ų��������

������ҵ���з����������ݰ���������ʾ��飬ɾ���˴�������������������ó���75���Ĺ涨����������ɷ������ָ��תΪ�����Լ��ָ�ꡣ�����������ƽ��ڴ������ƣ���ǿ���ڻ���������ũ����С��ҵ�ȴ����������

��������������ʾ��5�·��ҹ�������ʹ�ģ����Ϊ1.22����Ԫ����ȥ��ͬ����1387��Ԫ�����У����¶�ʵ�徭�÷��ŵ�����Ҵ�������8510��Ԫ��ͬ������281��Ԫ�����ͬʱ�����ܽ���һ����ĩ�й�����ҵ���ڻ��������Ϊ65.67���������в��ٹɷ�����ҵ���кͳ����еĴ���Ƚӽ���������75���ļ��Ҫ��

�����������ս���봴�²��о�Ա�ӻ���ʾ��ȡ������Ƚ�ֱ����������С�����Ŵ�Ͷ���ͷų�����ռ䡣������С�����Ŵ�Ͷ�Ŷ�����Ҫ����С��ҵ���������ڴٽ���С��ҵ��չ�����������ʳɱ���

������ͨ������ϯ����ѧ����ƽ��Ϊ������������������������ֱ��������������ص������д�����ٷŻ��������ڴ���ȿ��ˣ����еĴ���Ͷ��Ҳ��Ӧ�ܵ����ơ������ͬʱ���������һֱά�ֽϸ�ˮƽ�����еĸ�ծ�ɱ��߾Ӳ��£�ȡ������ȿ��������ڴ������ʵ����У��ƶ�����������ʳɱ��½�����

�����˴λ����������ҵ���з����������ݰ�������ȫ���˴�ί�����顣��ƽ����˵����Ҫ�����ϸ�ķ������ݰ�������ȫ���˴�ί������ͨ��������Ч��

������Ŀǰ��ҵ�����Ѿ��ձ���ҵ�����г�����Ӫ�����Ե����յı����£������ٸ��䷢չ���Ͻ����䡣������ƾ���ѧ�й�����ҵ�о��������ι�������Ϊ�������ƶ����������ƹ����У����һЩ������ΪäĿ��Ӫ������Ŵ����ڷ��տ��Ʒ�����������⣬����ͨ�������ƶȱ��ϴ����ʽ�ȫ��

����������Ϊ������ȡ���˴���ȼ�ܣ�������ҵ��ܲ������������µġ�������Ĺ��ʼ��ָ�꣬���ƶ�����ҵ�ļ�ܡ������»��磩

>����Ƶ����ѡ��