���Է����ϡ��ƶ�δ����ǰ·���� ����Ӧƽ��

���뻥��(0)

���뻥��(0)

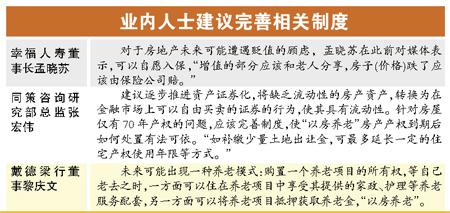

�������ϯ������Ҫ��չ������ס�������Ѻ���ϱ����Ե� ҵ����ʿ�ơ���

�����ҹ��˿����仯�Ӿ磬���Է����ϡ��ٶȱ������ճ̡����գ���2014��ȫ�����ռ�ܹ��������ϣ��������ϯ���ָ����Ҫ�������չ�˾�������Ϸ���ҵ���裬�ص�֮һ�ǿ�չ������ס�������Ѻ���ϱ����Ե㣬�������˿ɰ��Լҷ���������ס����Ѻ�����չ�˾�����ڻ����ϱ��ϣ�����Ȩ�˶Է��ݵ�Ȩ�治���½���

�����Ե㷴���Ѻ���ϱ���

����ȥ��9�¹���Ժ���·��������ȷҪ����չ������ס�������Ѻ���ϱ����Ե㡱���Ҹ�������ȥ��12������ύ����ط��������ƻ�����1�·ݷ�������ر��ղ�Ʒ���ӳ��Ƴ���

������ҵ����ʿ�����̹�ԣ����Է����ϡ�ģʽ��ˮ������������������й��������Ļ����������ؾ������˻���Ů����Ļ����Բ��ߡ��ӷ��ز���ֵ�仯�Ƕȿ���һ���߳��пɲ�����Ҫ���������߳��С�

��������֤ȯ������ʿ��ʾ�����Է����ϡ����ķ������Է��ز���ֵ�IJ������Ժ��ʲ��������Է��գ����ʱ��г������������˽��ڻ������ʽ���Դ������һ���̶��ϻ����ơ��Է����ϡ��Ĺ�ģ��ƽ��֤ȯ������ʿָ����������������Է����ϲ�Ʒ�Ƴ��������ڹ����㲻���������Է��������й��ܶ�����ƣ����ѳɹ���

��������ԡ��Է����ϡ���Ӧƽ��

�������Է����ϡ��������ֶ�ʱ������ȴ��Ӧ���������ڡ��Է����ϡ���β�����ƽ���ȴ����û����ҵ�漰����̸�ۡ�

�������ز�ҵ����ʿ�ձ���Ϊ������������ֵ���������ݲ�Ȩ���Ƽ����ݱ����ļ۸��ڲ���֮�У�����Ӧ���ƶȲ�δ���ƣ����Է����ϡ���Ȼ�������������ѡ�

�����������ʲ���ι�ֵ�����ز��г����ڲ��������ʲ���ֵ���۸��Ӱ�����ԣ���ι�ܡ����㡢�Գ��г����գ��ֽλ�û��ͳһ�Ĺ����ı�����ͬ����ѯ�о����ܼ��ź�ΰֱ�ԡ�

������ͬʱ��Ϊ������סլ���ݲ�Ȩ70�꣬��Ȩδ���ڻ��ں���δ�����Ȼ��������ä�㡣

������������

����ȥ�걣��ҵͶ��������Ϊ4�������

�������գ�����ڻ��ϱ�ʾ��ȥ��ȫ��ʵ�ֱ�������1.72����Ԫ��ͬ������11.2%�����������3.2���ٷֵ㣬Ťת��ҵ�����������»�����ͷ�����ѹ�ģȫ����������λ�������λ��ʮ�ֽӽ������չ�˾���ʲ�8.3����Ԫ�����������12.7%�����ʲ�8475��Ԫ�����������7%�������ܶ�ﵽ991.4��Ԫ��ͬ������112.5%��

�������⣬ȫ��ҵʵ��Ͷ������3658.3��Ԫ��������5.04%�����������1.65���ٷֵ㣬�ǽ�4���������ˮƽ���ܻۡ��ˏ�

>�������ž�ѡ��