�����ʻ����߷��� �ز�����������������

���뻥��(0)

���뻥��(0)

�������������ʻ�÷��У�����������Լ�ز������Ƶ���Ҫƿ�����Ի��⣬�ز���˾ҵ���ͷź�ֵ��ӭ���������ɼ۵��������������ӡ�������ʿָ�����ز��ɵ������ӣ��ܹ�����������������ʽ�����������ð��δ�����ʹ�ģ������һ������

�����ز�������������ʹ�ע

��������2��20�յ�������������������ʹ�ģ�ǻ���ǰ����ӳ�������ʽ���̬��������������������г��Ľ�����̬�����ִ�ͳ��ҵ��Ʊȴ��������ʵij�����ע�����͵���ز��ɡ�

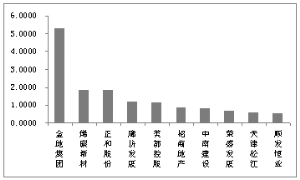

������ǰ700ֻ���ڱ�Ĺ��У���57ֻ���Ϊ�ز���ҵ��Ʊ��ͳ����ʾ��2��20���������ð������ʵ����������252.60��Ԫ������247.49��Ԫ�����ʳ��������ʾ������Ϊ5.11��Ԫ�����У���ؼ��š�ϩ̼�²ġ����ɷݺ��ȷ���չ���ʾ�������ǰ���ֱ�ﵽ��5.31��Ԫ��1.83��Ԫ��1.80��Ԫ��1.20��Ԫ��������ˣ���ȥ��12��5��������1��20�յĵ����У��ز���ҵ������Ҳʵ���������������ڼ����ʾ������Ϊ128.13��Ԫ��

����������ʿָ�����ز������ʳ�������������ԭ�����ڹɼ۵��ԡ���A�������ʽ�Ľ���ģʽ���������в������ʾ߱����ֹ߳ɵ������������ǵ��ܸ����أ��������ʵĻ���ģʽ�������ڲ�ȡ���۲���ʹ�ùɼ۵��Գ�Ϊ�ܶ������ʽ����Ҫ��ע���ء��ڴ�ͳ��ҵ�У��ز������ǹɼ۵������İ��֮һ����Ȼ�����������Ļ�����Ԥ�ڣ��ز��ɵ����Ѿ�����ǰ�������кܶ�Ͷ����Ԥ�ڣ���Լ�ز��ɵ��Ե����ز��᳤�ڴ��ڡ���ʵ֤�����Եز��ɵĻ���Ԥ���������֣�ͨ������������߽����������ʿ��Ϊ���ھ��õ��Եı����£��ز��������߷����ѹ���Ѿ�������⣻�������ʷ������ԼҲ����ǰ���Խ����

���������������������ʹ�ע��

����3��19�����䣬����ɷݺ��챣�����������棬��ǹ�������A�ɹ�Ʊ������֤���ͨ����������ʿ��Ϊ������ζ�ŵز��������ʴ�����ʽ���ز��ɹɼ۵���Ҳ������˵�������������

����һ���棬�ز���ҵ���ͷŵĶ��ܽ������������н�˾ָ���������ʽ��ƶ����ز���˾ҵ���ͷ����٣�ͬʱ����˾���ʳɱ���������ΪA�ɵز��ɹ�ֵ���Ĵ�������һ���棬�ز��ɵIJ���Ԥ��Ҳ���������½������Ž�Ͷ����ʦ��ʾ����ȥ�г��Է��ز���ҵ�����ɣ�һ�����������ߵ��ص�ѹ�ƣ���һ���������ʱ��г����ʹ���ɥʧ�����µĵ͵��ԡ�ȥ��������������ѹ����ҵ��ֵ��Ҫ�ض���������Ŀǰ����ֵ�Ѿ����ڵ�λ���������Խṹ�������Լ��г����ٽ��Ե���Ԥ�ڵı����£������ʷſ�������ҵ�Լ�����ǹؼ���ǿ�ļ�����ҵ���������ʱ��г���֧�����´��Կռ䣬�ز��ɷ����Ѿ���ʼ�Ҿ���һ�������ԡ�

������ĿǰA���г���ֿ������˳ɳ��ɸ߹�ֵ��ĭ�ո���¶���ͷŵ���ͷ�����ʴ����Ʊ��Ȼ���ٺܴ���գ������ͬʱ����ͳ��ҵ�еĴֹ�Ʊ�ֳٳ����Ի�����Ǵ����������ʽ����������Ŀ�Ͷ�ʱ��ϡȱ���⡣����һ�����£�������Ϣ��������ĵز������Źɼ۵��ԵĻָ���������Ϊ�����ʽ�δ��һ��ʱ����ص��עƷ�֣���Ҳ�Ƿ�����ʿ�жϸð�����ʹ�ģ���߸ߵ�����Ҫԭ��֮һ��

�����ھ������ʱ��ѡ���ϣ�������ʿ��Ϊ���Թ�ע����Ʒ�֣�һ���ڱ��ֵ��������������������Եĵز��ɣ�ͳ����ʾ��2��20��������10ֻ�ز��ɵ����ʾ���������5000��Ԫ��ֵ���ص��ע�����ǡ��б���𡱵�һ�ߵز��ɣ������ƱĿǰ��ֵ���ͣ�������������ǿ��Ҳ��������δ������ҵ�ֻ������档

������������ ��Ծ

>�������ž�ѡ��