������ͦ������ ����ƽ�����е���������ͣ��

���뻥��(0)

���뻥��(0)����

�������ݵ����������������������ϸ���� (ע�������Կͻ�������ѯ�����������ã����������й���Ϊ) ����ͼ��������

���������ѧ�������ۣ��ӵ���������Ҫ����ſ�

�������¿챨���� ����ܿ ʵϰ�� ����ϼ

�����������ز���ҵ�����С���������5��12�գ��������и��г���ʿ�������ٿ�ס�����ڷ���ר����̸�ᣬҪ�����ҵ���к��������Ŵ���Դ��������������ͥ�״ι�����ס��ͨ��Ʒס���Ĵ�������ͬʱ����ѧ�������۲���߷���Ч�ʵȡ������߷ù��ݵ����������з��֣�Ŀǰ���в�����ҵ����ֹͣ����ҵ��

����Ҫ�����в�Ҫ����äĿ����ҵ����

������ȥ�꿪ʼ���������ʱ����š������Թ����ѶȼӴ������£��������Ҵ������ҵ���е�������Ҳ���͡�����ƶ��������������������ʹ�������Ὣ�ʲ�Ͷ�ŵ������ʽϸߡ����տɿص�ҵ��Ʒ�֡���ʹ���и���������˷�����������ð��ҵ��ѶȼӴ��������¸��Ŀռ���С��

������������¶����ʿ���ڻ����������5��ָ����������е�һ������ȷ��ʾ����������Ҫ��������Դ����£������г�����Ҫ����ȷ��ס�����Ѵ������Դ���á���ס�����Ѵ�����г�����DZ�ڵľ�����Ҫ�����ʶ��δ�����л�������̡�������������������������Ҫ��λ����������Ϊ���ز���ҵ������ʿ��˵��������ס�������о����������ȶ����ܣ��ǵ����롢����Ժ������������Ҫ��ɲ��֣�����ϵͳһ������������һ�����ŵ��������Ժ��ֻ�ܼ�ǿ�����ƣ����ܸı��˿����ҡ����

������Σ���Ҫ����ҵ���е����ʺ������ۣ�Ҫ��������Σ��ܱ�֤���������IJ���ɳ�����չ�ͺã���Ҫ����äĿ����ҵ���档ͬʱ������ָ������ҵ����Ҫ�������Ƹ��˷���Ч�ʡ���ѹ��Ҫ���ƣ��ӵ����������Ҫ����ſ��ģ��Ӧ������Ҫԭ��������ⷽ��������������а���Э�����мʼ�Ĺ�ģ���ڡ���

���������ʿ�����ѣ���Ҫע��������ա�Ŀǰ���е����岻����������Ҫ��ע����������ֵ��ע����ǣ������������д��£����ԡ����Ը����ʲ�֤ȯ������������

�������˷����о����������ȶ�����

�����˴����еĻ���ָ��Ŀǰֻͣ���ڡ��������Σ���δ�γ��ļ�����Ȼ������ҵ���еĸ��˷����г���ҵ��չ��ָ�����ã���ҵ����ʿ�ױ�ʾ���˾ٽ������ھ���ƽ���������������ܾ��е����̶ֳ��Դ��۲졣

��������ƾ���ѧ����ѧԺ���ڹ����³ƣ�����ס�������о����������ȶ����ܣ����д�ʱ��עס���Ŵ�����ɻ����ҹ������»����ƣ������ھ���ƽ����������������Ϊ��Ŀǰ���Ǿ������м��٣�����Ҳ������һ���̶��ϵĻص����������ڷ��ز�����һЩ��ĭ�����ҹ����õ��������ý�����չ�кô�������ͬʱ��ʾ�����δ�����ز���������������Ǿ����»����Ծ��÷�չ�нϴ�ĸ���Ӱ�졣

��������ѧ�ߡ�������Լ�ƾ�����Ա����Զ��Ϊ�˾ٻ���һ���̶��Ͼ��У����ܾȵ�ʲô�̶ȿ���Ҫ̽�֣����ڴ���2008��֮�ز���Dz���ʵ����

�����������ϸ������� �Żݽ�����ʷ

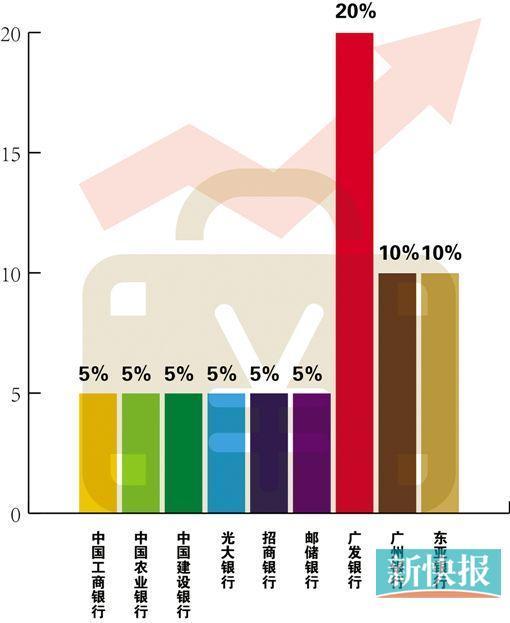

��������ҵ�����ڻ����������Ŀǰ����������һЩ���⣬��Ҫ���Ƿ���������ߣ����·��Ŵ��������ԭ��ָ���������г�������ʽ�ɱ�������Ӱ�죬���а��Ҵ���Ķ���������ߡ����У�������������ִ�л����ʣ��ϸ����١������·��ŵ�����������9.7����ߵ��ϸ�7.6%�����źͽ��н����������˴���40%�Ƿ������������������ϸ�8%����

�����������ġ���2013���°���������������Ȼû�з��ɵļ�������360���й������г�4�¶ȷ������桷��4������ȫ������9�����������Żݾ�����������������ϸ�40%���ſ�棬����ѹ����������������ձ����������г��ְ���Ų�������������ҵ����ʿ��ʾ��δ�������������г������ϸ�5%-10%�����������Ż����ʻ�Ϊ��ʷ��

������Ȩ������

�������з�����ͦ������

������������߲���

�������»���� �й���������13�նش���ҵ���У�Ҫ������������Ŵ���Դ��������������ͥ�״ι�����ס��ͨ��Ʒס���Ĵ������������ڵ�ǰ���ز������г�����һ���̶�ή�ҵĴ��£��ҹ����ڵ��ز����ȷ�����Ҫ����ҵ������ʵ�ò�������ߣ������������������֧�֡�

��������������һЩ���г����˾��������������������гٳٲ��ſ��������һЩ���������������Ѻ����������Żݣ�������ˮƽ�����ϸ������ڻ�����5���������ѳ�Ϊʮ���ձ�������������Ż�������������ʵ����

�����������Ҳӡ֤����һ�г��仯��������ʾ��һ�����ҹ����˹����������10.29����Ԫ��ͬ������20.1%�������ٱ�����ĩ��0.9���ٷֵ㡣ͬʱ����ȥ��ȫ����˹���ͬ�ȶ���7389��Ԫ�Ļ����ϣ�����һ���ȸ��˹���ͬ�ȶ�����Ϊ254��Ԫ��ȫ����Χ���˹��������������ԷŻ���

����������ͦ������������������һֱ�����IJ�������ߣ�������ζ�ŷ��ز����ط���ı仯���г����˹�������

������������ߣ����Լ��Ա�����ס������С������ͨ��Ʒס������;���������ס��ͨ��Ʒ����������֧�֣�ͬʱ�������Ͷ��Ͷ���Թ�������ǰ�߸��������Դ����Żݣ����Ժ����ϸ����Ͷ�ţ�������Ͷ�ʳɱ���

��������������߾���������������������Ͷ���Ķ��ع��ܣ��ǽ��ڵ��ز��ŶԷ��ز�����һ�Թ�֮��ԭ������δ���������ı䡣������ƾ���ѧ�й�����ҵ�о��������ι����±�ʾ��

��������������ҵ������ͣ���˷���ҵ��

������ǰ�����ڲ�����ҵ����ͣ������Ϣ�Ѵ�����������360�ı�����ʾ��4�·ݹ��ݵ��������������С��������С�ƽ��������������ֹͣ���˷���ҵ�����죬�¿챨���߾�ѯ��֤ʵ�����˵����

����ƽ�����д��ҵ������ʾ��ȥ�꿪ʼ�����Ѿ�ֹͣ���˷���ҵ��������δ�ָ�������ѯ�ʼ�ܲ���ο����Ѿ�Ҫ�����в�ֹͣ���˷���ҵ��һ�£��ÿͻ�������ʾ��δ�ӵ������ļ�������ʾ�������д����ļ����´ﵽ����ҵ��������Ҫһ��ʱ�䡱��

�����������д��ҵ����Ҳ��ʾĿǰ���˷���ҵ���Ѿ���ͣ��Ŀǰֻ�뼸�ҿ������к�������ҵ���������еĴ��ҵ����Ҳ���¿챨���߱�ʾ�����˷���ҵ�����С����Ҳ�Ѿ�ֹͣ���˷���ҵ��

�������⣬���������߷ù��ݸ������з��֣�Ŀǰ������ҵ���������������ձ��ϸ�5%-10%���㷢���������������ϸ���ߣ����ߴ�20%��

�������������

��������������������Դ���

������360��ط�����ʿָ�����ڷ�����ȱȽϽ��ŵ�����ʱ�ڣ����и���ġ�DZ����ʼ���ҷ������ʡ����е����л��ԡ������Ż����ʡ�Ϊ�ն���Ҫ������˰������ÿ������Ʋ�Ʒ���������д���һ�����������ߣ����пͻ�������ʹ������ֱ�ӽ���һ���ֽ𡰹����Ż����ʡ��ڷſ�棬������Ҫ��ͻ�����һ��������Ʋ�Ʒ��ͨ����Ϊ����VIP�ͻ������ܷ���������ͨ����������������������£����в�δ��������˳�Ŵ������˭Ը����ܸ������ʣ�˭�������õ����

�����������߷���Ҳ�����˲�����ҵ���С����ࡱ�����������ܡ�������������㶫�������д�ǰ�Ƴ���һ��ʣϢ�ͷ������²�Ʒ���������������������ò�Ʒ��ÿһ����λ�ġ������������ֿ��Զ�Ӧδ��100Ԫ���������ʸ��������½�1%�������ۼƵ�һ���̶ȾͿ��Ի����Ӧ�Ĵ��������Żݡ�

>�������ž�ѡ��